华能澜沧江水电股份有限公司 650214

内容摘要:遵照中共云南省委,省政府打造世界一流“绿色能源牌”的重大战略部署,对云南水电产业进一步研究十分必要。研究发现,目前云南水电价格过低,对高载能产业让利严重,负税还高于其他可再生资源,这不仅造成了省内多方损失,让利措施并未获得预期效果,还使得全省工业增加值与政府实际税收减少,更连带外送电价愈发走低,严重影响全国电力市场健康持续发展。

关键词: 云南水电 水电价格 绿色能源牌

2018年,按照习总书记的部署,我国全面打响蓝天、碧水、净土三大保卫战。调整能源结构,增加清洁能源使用成为党中央、国务院关注的头等要事。中共云南省委、省政府闻风而动,迅速创出了打造世界一流“绿色能源牌”的重大决策。然而,当前云南水电价格过低已成为突出问题,并由此产生了多米诺骨牌效应,不仅水电企业 “价贱伤企”“肥田出瘪稻”,而且对“绿色能源牌”的打造也造成得不偿失的巨大损失。因此,重新审视水电优势在绿色能源牌打造中的地位,重新审视云南维持低廉水电价格的必要性、可行性、可持续性等,是云南亟待破解的难题。

一、云南水电价格全国最低但仍被步步紧逼

世界水电在中国,中国水电在西南。云南作为我国的水电大省之一,是我国水电建设的先驱和缩影。不论在国内还是国际,云南水电发展都具有不可撼动的优势。然而,受制于通道建设落后、建设周期长、输送距离远以及近些年出现的电源竞争激烈等问题,加之一些缺乏战略远见“头痛医头,脚痛医脚”的政策壁垒,云南水电企业平均上网电价全国最低,仍被迫为高载能产业继续让渡利益,且还被可再生能源优惠政策拒之门外,重重压迫使得云南水电企业如蹈水火。

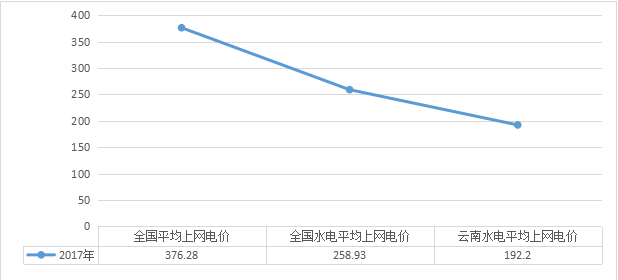

(一)全国发电企业上网价中云南水电价格最低

冰冻三尺,非一日之寒。通过对2017年全国发电企业上网电价进行认真对比分析,在煤电、水电、风电、光伏电当中,水电企业平均上网电价最低,而云南水电企业平均上网电价在全国水电企业中上网电价最低。据《国家能源局关于2017年度全国电力价格情况监管通报》,全国发电企业平均上网电价为0.376元/千瓦时,其中水电仅为0.258元/千瓦时。在全国水电机组上网价格中,云南仅为0.192元/千瓦时,比全国水电平均上网电价低0.066元/千瓦时。

图1 2017年平均上网电价对比(单位:元/千千瓦时)

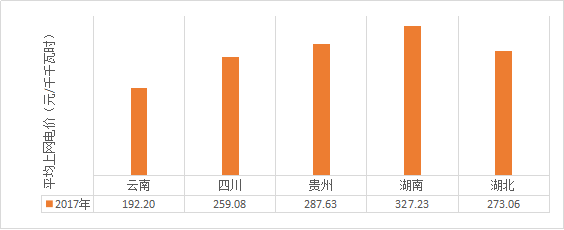

从云南、四川、贵州、湖南、湖北等全国五个重点水电省份1来看,2017年平均上网电价为0.254元/千瓦时,其中湖南最高,为0.327元/千瓦时;云南最低,仅为0.192元/千瓦时。

图2 2017年重点省份水电机组平均上网价格

(二)云南水电企业仍被迫降低水电铝用电价格

在水电上网电价全国最低(0.192元/千瓦时),水电行业普遍亏损的境况下,云南水电企业仍在为高载能产业进一步降低水电价格,步步让利。以水电铝产业为例,增量电解铝相较于存量电解铝价格更低,而电价降幅却是由水电企业及电网公司所承担。然而水电企业实际已面临入不敷出的艰难困境,以大中型水电企业为例,仅利息、折旧、水资源费、库维基金及增值税等几项费用,分摊度电成本已高达0.195元/千瓦时。倘若在现有基础上再进一步让利,收益无法覆盖成本,水电企业运营面临巨大风险。

(三)水电被排除在可再生能源相关优惠政策之外

可再生能源电力配额考核制度及配套的交易机制是国际上普遍采用的可再生能源产业扶持政策。2019年5月,国家能源局发布《关于建立健全可再生能源电力消纳保障机制的通知》(发改能源〔2019〕807号)虽然明确了各省(区、市)行政区可再生能源和非可再生能源电力总量消纳责任权重,但水电依然排除在可再生能源电力绿色证书交易机制之外。相比风能、太阳能发电,水电对于云南而言,是能源结构中不可或缺的基础能源,2017年水电在全省能源生产总量的比重为75.64%,在能源消费总量的比重为44.05%。同时亦是节能减排最高效、最优质的可再生能源。将水电排除在配额制度以及绿证交易机制之外,有四大弊端需引起主要领导高度重视:一是将进一步影响云南水电在更大范围消纳,二是加剧水电消纳的省间壁垒,三是削弱后续发展云南水电的竞争优势,四是降低水电开发企业的经济收益和水电项目投资的积极性。

(四)水电企业税负高于其他可再生能源

根据财政部《关于大型水电企业增值税政策的通知》(财税〔2014〕10号),装机容量超过100万千瓦的水力发电站(含抽水蓄能电站)销售自产电力产品,自2013年1月1日至2015年12月31日,对其增值税实际税负超过8%的部分实行即征即退政策;自2016年1月1日至2017年12月31日,对其增值税实际税负超过12%的部分实行即征即退政策。而该政策尚无后续政策延续补充,当前水电行业增值税负在13%以上,远远高于其他可再生能源的税负(风电、光电约为8%)。水力发电产品被排除在可再生能源之外,税负高于其他可再生能源的局面,未得到改变。这是极不公平的一个局面,相当于一个家庭虽有几个儿子但却有不一样的待遇,亟待改变。

二、现行水电低廉价格造成省内各方损失

众所周知,云南在国家经济腾飞时期上马了大批水电项目,在真正投产的时候却遭到了市场饱和、难以消纳和输电线路不同步建设的困境。在这样的困境面前,云南选择了以低廉的水电价格换取生存之道、换取其他产业优良发展环境的路径。然而,经过近几年的实践,这不仅让响应国家积极发展水电号召的国有企业蒙受巨大的经济损失,而且低廉的水电价格还被他省利用牟利,高载能产业也并未从低廉电价中获得发展生机。当下,云南低廉的水电价格造成的损失是多方面的,如不尽快解决,长此以往后果将不堪设想。

(一)低价让利致使工业增加值及政府实际税收减少

近年来,云南水电企业持续让利高载能产业,结果却并不尽如人意。以水电企业让利云铝为例,2014-2018年,云南水电企业累计降低其用电成本超过120亿元,而根据云铝公布的财务报告估算,2014-2018年云铝累计实现工业增加值不到90亿元,最终结果为:云南省工业增加值实际减少30亿元以上,与此同时,我省税收也相应减少。可见,我省发电企业付出巨大让利导致政府税收的减少,远远大于云铝为我省创造的经济价值。

(二)低价让利致使水电产业发展陷入困境

云南自2016年全面开放省内用电计划,取消按照核准目录电价结算的基数电量,水电企业参与交易电量占比较大,交易价格对整体电价水平影响较大。2016年、2017年云南水电平均上网电价为0.193元/千瓦时、0.192元/千瓦时,均低于水电尤其是大型水电企业综合发电成本0.24元/千瓦时,水电企业经营压力巨大,交易电价降幅过大直接导致水电发电企业经营举步维艰,仅2016年、2017年全省水电企业即亏损超过70亿元。

(三)低价让利导致外送电价更加低廉

云南省内水电价格低廉导致西电东送增量价格同样偏低,水电优势在外送通道中转化为经济优势的道路受阻。2017年云南省框架协议内西电东送计划电量中,送广东折算发电上网电价为0.253元/千瓦时,勉强覆盖西电东送骨干大型水电成本(约0.24元/千瓦时)。然而,送广西折算发电上网价格为0.142元/千瓦时,不仅远低于送广东价格,甚至较省内均价都低0.05元/千瓦时。2017年增送广东电价,全年较协议内计划再降价0.06元/千瓦时。受制于省内低廉的水电价格导致省际间水电交易价格无法提升,甚至遭受对方频频压价,水电优势发挥遭遇困境。

(四)低价让利影响电力市场健康发展

云南作为全国电改领跑省份,经过2015-2018年间的不断磨合、改进,市场交易逐步平稳有序,改革成果来之不易。国家推进价格机制改革,要求正确处理政府和市场关系,凡是能由市场形成价格的都交给市场。2018年,我省将电解铝产业纳入开放用电计划、加快推进市场化交易的重点行业范畴,直接制定电价,且 “增量铝”“存量铝”采取差异化电价,市场公平性存疑,最为令人担忧的是派生出了政策性风险,制定价格释放出对市场运行机制不对应的价格信号,存在着巨大的市场运行潜在风险。

(五)低价让利并未实现高载能产业的快速发展

水电企业让渡自身利益扶持高载能产业发展绝不是长久之计,因为这是利益的转移而非效益的创造,极不利于水电与高载能企业的持续健康发展。二者应积极携手将“市场蛋糕”做大,而不是狭隘地争夺同一块蛋糕的分割权。以云铝为例,云铝2014-2018年累计交易电量超750亿千瓦时,通过市场化改革和政府协调,电力企业向其让利超120亿元。5年间,云铝用电由度电0.52元降至0.34元,但在此期间,氧化铝价格由原2400元/吨涨至2950元/吨,造成电解铝成本上涨1100元/吨。由此,电力企业所让利120亿元中有60亿元受氧化铝涨价而“被消失”,让利近一半转移至以中铝为主的氧化铝生产商当中去。而高载能产业并未在水电企业持续让利情况下获得发展,仅止于减少亏损。水电企业实实在在让渡利润的结果,是减少了自身收益,却没有获得高载能产业的应有增长,长此以往,二者健康发展之路将不可持续。

三、关于云南打造“绿色能源牌”的主要建议

水电作为可再生的清洁能源,在我国能源发展史中占有极其重要的地位,支撑着经济社会的可持续发展,正逐步成为我国清洁能源发展的主力军。云南要充分利用和发挥这一巨大优势,在打造“绿色能源牌”战略中积极进取,重点突围。

(一)确立唯有水电方能扛起“绿色能源牌”大旗的思路

目前,我国水电已由“十二五”之前开发成本1万元/千瓦的时代,迈向了当前乃至以后开发成本2万元/千瓦左右的时代。在当前能源政策、市场化交易环境交相夹击之下,云南后续开发水电的经济性变差,开发动力和信心严重不足。而不能忽视的是,云南水电承担着为全国作出的碳减排承诺贡献10%的任务。2同时,云南当前煤炭供需矛盾突出,2018年煤炭供应缺口已超过4000万吨。因此,越是在市场不景气的时候,我们越应该冷静思考水电的可持续发展问题,建议在全省上下确立一个思路,即唯有水电方能扛起“绿色能源牌”大旗的思路,加大对水电等可再生清洁能源发展的政策支持,在财政税收、投资、金融等方面给予差异化的绿色金融优惠政策,支持后续水电项目突破短期电价竞争力弱的发展瓶颈,推动全国清洁能源健康持续发展。

(二)积极拓展消纳空间方能发挥我省水电优势

解决水电的外送和消纳问题,绝不能“头痛医头,脚痛医脚”,以降低水电建设速度和强调加快输电通道建设来缓解,甚至是把水电企业当做降成本的“唐僧肉”而来东割一块西割一块。从长期能源安全和打造世界一流“绿色能源牌”的总体部署出发,云南应严格控制煤电机组的增加,促成加大全国能源结构调整的力度。按照2019年2月经国务院同意,国家发展改革委印发的《关于支持云南省加快建设面向南亚东南亚辐射中心的政策措施》中“支持云南省建设区域性国际化电力供给中心、交易中心、技术中心、装备中心”的要求,尽快核准开工建设云南水电基地外送通道,在稳住两广市场,扩大向华中、华东、华北输电市场的同时,大力推进中老泰、中老越、中越、中缅电网互通项目,备选中缅孟、中缅孟印电网互通项目,确保现有水电过剩能力得到更大范围消纳,新增水电能及时送出,开拓更大交易市场,最终形成云南水电供应的卖方市场,将我省丰富的绿色能源优势转化为巨大的经济优势。

(三)市场发挥应有调节机制方能保障水电健康发展

云南现有电力交易市场的开放、自由、活力来之不易,是我省在国家新一轮电力改革背景下,省委、省政府带领社会各界共同努力所获得丰硕果实。为充分维护好这一难能可贵的改革成果,要把市场能够决定的都交给市场,进一步合理有序地深化电力体制改革,继续完善电力市场建设。根据《中共中央国务院关于进一步深化电力体制改革的若干意见》(中发〔2015〕9号)中关于“管住中间,放开两头”的精神,云南要积极推进电力改革,放开公益性以外的上网电价和参与市场化交易的销售电价,应继续保持上网电价由电力用户或市场化售电主体与发电企业通过自愿协商、市场竞价等方式自主确定的政策长期不变,并在国家供给侧结构性改革中,充分利用市场的价格发现功能,扭转发电企业单边降价的态势,逐步恢复电力的价值属性,维持省内电价处于合理水平,促进电力产业与其他工业企业和谐共赢发展。

(四)加快高载能产业转变依赖低廉电价发展的方式

高载能产业应当转变依赖低廉电价获取利益的初级发展方式,转而依靠高科技、新技术实现智能化发展。目前,省内高载能产业多集中于生产初级的加工产品,尚未形成完整的智慧产业链。初级加工产品受原料成本影响较大,产品利润空间随原材料价格波动变化,企业盈利风险较大。而高载能产业链中下游企业是对初级产品进行深加工作业,技术要求高,产品利润空间受外界影响因素小,能够保持相对稳定。因此,我省应积极发展和完善高载能产业链的中下游企业,力求最终形成建立在绿色能源发展基础上的绿色电冶制造业全产业链,成功打造出“绿色能源牌”,确保云南经济高质量发展。

(五)水电必须享有其他绿色能源同等政策

争取国家将水电与其他绿色能源赋予同等地位,争取同等的政策待遇。一是给予水电参照其他绿色能源(例如光伏)的增值税优惠政策。水电行业增值税超过8%部分,继续采取“即征即返”的优惠政策。二是将水电纳入可再生能源配额制和绿证交易范畴。通过绿证交易价格,充分体现水力发电的绿色环境价值和社会生态效益,从而进一步提升水电项目投资的积极性。

1 重点省份选取全国水电机组发电量排序前五名的省份。

2 按照全国可再生能源消费占比计。

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号