广州恒运建设投资有限公司 广州 市 510663

房地企业一直是我国税收缴纳的主要企业,对房地企业进行税收规划,一方面可以为我国经济的宏观调控工作进行完善,保证我国经济的稳定发展;另一方面可以降低房地企业在运营过程中的成本压力,对我国的房价进行调控,从而促进房地企业的不断发展。本文主要针对税收筹划的重要性进行分析,并依据房地企业的发展,为房地企业提出相应的税收筹划措施,希望为房地企业的长期发展提供帮助。

房地产企业税收筹划的重要性分析

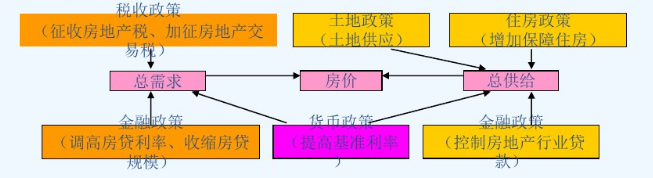

随着我国房产价格调控措施的不断深入,房地企业的所得利润逐渐减少,使得房地企业逐步采用税收筹划的手段,进行经营成本的控制,一方面可以促进企业产业结构的合理化调整,另一方面可以有助于减轻房地企业的经营负担,提高房地企业的现金周转率,图一为我国房地产价格变动的原因分析[1]。房地产企业税收筹划重要性主要体现在以下三个方面:一是降低企业税收比率。房地产企业由于其经营范围较广,企业所需要缴纳的税收种类多,导致企业经营出现资金困难。房地产企业进行税收筹划,可以根据纳税主次进行调整,减轻企业的资金压力。二是提高企业竞争力。

图一:我国房地产价格变动原因

二、依法对房地产企业进行税收筹划的措施 (一)项目开发全程的筹划

房地产企业在进行项目开发的过程中,需要从企业价值最大化角度出发,进行项目开发全过程的税收筹划,妥善处理各类税收问题[2]。

首先,房地产企业在制定税务筹划时,就应进行全局和全方位的筹划,在取得某幅土地使用权时或之前,就应对在该幅土地上开发产品的定位及物业类型、户型、自有资金与贷款的比例、开发节占周期等方面进行一系列的测算。由于各地对普通住宅面积有规定,户型设计直接影响到土地增值税的计算;由于贷款利息税前抵扣的规定,贷款规模影响企业所得税的计算,同时要考虑公司的财务风险;开盘至交楼的时间影响到土地使用税的计算。

其次,项目在开发建设过程中,进行工程建设需求,进行税收筹划,结合相关法律的要求,进行缴纳税收金额的降低,为企业争取更多的经济收益。开发建造的模式以及供应商的选择可能会影响到企业取得可抵增值税进项税额,如企业自行采购材料,取得增值税进项税率为13%,而由总承包施工单位全部包干,取得增值税进税率为9%;又如与小规模纳税人、一般纳税人合作所取得的发票税率不同。企业应纳合考虑成本与增值进项税两方面因素考虑,争取利润最大化。

最后,房地产企业销售物业定价过程中,要充分考虑土地增值税的“临界点”问题。一般来说,房价越高,增值额越高,而土地增值税实行四级超额累进税率,增值越高,税率越高,一方面销售高增加利润,另一方面税负同时增加,减少利润。这就要求企业销售定价时应结合市场,同时多方位测算,做到房价最低,土增税最少,利润最高的最佳定位。 (二)房地产企业涉及主要税种的筹划方法

房地产企业由于其经营范围较广,其涉及的税种较多,增加了房地产企业的资金压力。因此,房地产企业可以从企业涉及的税种出发,进行税收筹划的完善,为企业节约出更多的筹划空间。房地产企业可以从税收种类出发,进行税收筹划,合法降低企业应缴纳税收成本,为企业正常运营提供更多的资金支持。以土地增值税而言,其税率为30%、40%、50%和60%,但是建造普通标准住宅出售,增值额未超过各项规定扣除项目金额20%的,或因城市实施规划、国家建设需要依法征用、收回的房产地可以免税。如:房产税有价计征和租计征两种计税依据,因此,会计人员在进行房产税筹划时,可以将同房屋主体分开核算的建筑部分尽量分开,合理的减少房产的原值。同时,在进行房屋出租的过程中,会计人员应当将水费、电费和房屋租金剔除,由承租人进行水费、电费的缴纳,在租赁合同中进行明确显示,通过“其他应收应付款”进行核算,从而减少应纳房产税的税基。由此可见,房地产企业所涉及税种有很大的筹划余地,房地产企业可以根据企业发展需求,进行税收筹划,减轻企业的税收负担。 (三)会计核算方法对税收筹划的影响

会计核算方法对于税收筹划具有重要的影响,其核算方法的不同会导致企业所承担税收缴纳的比重不同。因此,房地产企业会计在进行核算方法选择的过程中,要根据企业经营发展需求,进行适合企业的会计核算方法选择,增加企业的自主权,有助于房地产企业的可持续发展。

例如,房地产企业会计在进行人工费用核算的过程中,能独立区分工程设计人员费用的,应单独核算,列入开发成本中,以增加土地增值税的可扣除项目,降低税费。

采用合理的费用分摊方式,对于限额列支的费用,如工资性支出、业务招待费、广告费、业务宣传费、销售佣金、公益性捐赠支出及固定资产改良与修理等,应准确掌握其允许列支的范围和限额,企业必须在税法规定的范围内,使其发生的费用能得到税前扣除。

在进行账面确认交楼收入影响所得税的过程中,可以根据开发票时点影响增值税清缴时间,进而为企业赢得更多的资金周转时间,有助于缓解企业的资金压力,为企业运营提供更多的时间和资金。 (四)利用税收优惠政策进行税收筹划

企业税收筹划中实现利润最大化的措施之一就是利用税收优惠政策获取税收利益,由于我国税收政策的条款众多,适用要求高,不同的税收政策所带来的税收利润是不同的。因此,房地产企业可以利用税收优惠政策,进行税收筹划,为企业降低经营成本。

首先,房地产企业要进行税收优惠政策的合理化选择,根据自身经营情况和现行税收优惠政策的规定,选择适合企业的税收优惠政策,以达到节税的目的。房地产企业尤其缴纳税种繁多,这些税之间又往往存在此消彼长的关系。因此,评价某项税收优惠政策带来的税收利益,主要是通过实施该项政策后所产生的税后总收益或优惠期内产生的税后总收益的现值等指标来反映。其次,房地产企业要进行税收优惠政策筹划成本的充分考虑,包括直接成本和间接成本。房地产企业与其他企业不同,其在运营的过程中的成本高于大部分企业,因此对税收优惠政策的筹划成本进行充分考虑,可以提高房地产企业的净盈利,有助于房地产企业的长久发展。最后,房地产企业会计人员还要遵循成本收益原则,根据税收优惠政策,进行企业整体经济效益的提升,减少企业的成本支出,为企业追求最大效益做出贡献[4]。

综上所述,房地产企业作为我国经济发展的重要组成部分,其自身的发展及变动对我国市场经济有着重要影响。因此,为了促进房地产企业的稳定发展,房地产企业可以根据企业发展的需求,进行企业税收筹划,降低企业的税收成本,提高企业的经济收入,从而促进企业的可持续发展。 参考文献:

蒲强.新形势下房地产企业税收筹划的思考[J].现代商业,2020,(18):34-35.

冯德林.探讨房地产企业纳税筹划[J].当代会计,2020,(7):51-52.

王刚."营改增"后房地产企业税收筹划的探讨[J].财会学习,2020,(22):9-10.

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网 琼ICP备2021005105号