摘 要:工程建设项目经济评价是项目可行性研究的有机组成部分和重要内容,是项目决策科学化的重要手段。项目经济评价的目的在于最大限度的提高投资效益,将风险减少到最低程度。本文对位于L市的某工业厂房项目进行前期经济评价,通过估算营业收入、总投资并结合项目融资方案来完成基础信息的获得,在此基础上计算财务数据、编制财务报表、计算财务评价指标。从评价指标来看,该项目拥有不错的盈利能力和清偿能力。从租赁价格和总投资角度来进行盈亏平衡分析,判断出该项目风险较低。并通过通过敏感性分析判断出该项目各个不确定因素的敏感程度,其中该项目出租价格的敏感程度最高,需要格外重视。

关键词:评价指标;盈亏平衡;不确定性分析

该项目立项于2020年10月,位于省政府批准的L市经济开发区,属于L市招商引资重点项目之一。按照科学布局、和谐发展,整体规划的总思想,致力打造优质大型标准化工业厂房。该项目的具体位置在红旗路南侧,市场路和宝中路交叉口,距金裕大道约一公里,并且位于工业聚集区,区位优势明显,交通便利。总占地面积为36111平方米,可规划空间大,适用性广。本项目拟建设三个大型钢结构标准化工业厂房,长75米宽36米,以及长85米宽25米的五层框架结构的综合办公楼,长62米宽28米的六层框架结构的员工宿舍楼,长42米宽19米的三层框架结构的食堂。总建筑面积为36647m2,建设期为两年,运营期为20年。

表1土地信息表

地块 编号 | 地块位置 | 宗地总面积(m2) | 用地性质 | 出让年限 | 规划指标要求 | ||

建筑密度 | 容积率 | 绿地率 | |||||

L裕出2020-11号 | 中宝路与市场路交叉口东北侧 | 36111 | 工业用地 | 50年 | 不应小于40% | 不小于1.0 | 不大于12% |

估算方式:实地调研和网络调研相结合

表2 实地调研项目分析表

项目 内容 | 安徽恒益工业厂房 | L市福宝工业厂房 | 安徽皋新工业厂房 |

规模大小 | 四间标准化厂房,总面积7200m2 | 三间标准化厂房,总面积3600m2 | 三间标准化厂房,总面积5400m2 |

结构类型 | 钢结构 | 钢结构 | 钢结构 |

地理位置及交通条件 | 皋城路与凤凰路交叉口向南50米;交通条件优; | 东临105国道,背靠苏戚路;交通条件一般; | 佛子岭东路北(东站附近);交通条件较好; |

区域特征 | L经济开发区 | L市苏埠镇工业集中区 | L市经济技术开发区 |

基础配套设施 | 优 | 一般 | 较好 |

价格(每月) | 13元/m2 办公楼和宿舍48/m2 | 9元/m2 办公楼和宿舍40元/m2 | 11元/m2 办公楼和宿舍45元/m2 |

根据调研结果,初步确定厂房出租单价为10元每平每月,办公楼和宿舍、食堂出租单价为45元每平每月。厂房的建筑面积为13104平方米,办公楼、宿舍和食堂建筑面积为23543平方米,厂房出租单价为10元每平每月,办公楼和宿舍、食堂出租单价为45元每平每月,则每年的营业收入为1428.60万元。

(1)工程费用的估算

工程费用包括建筑安装工程费、室外工程工程费用、设备工器具购置费[1]。其中建筑安装工程费3294.82万元;室外工程费用1494.66万元;本项目为出租类项目,不购置设备工器具,故设备工器具为0万元;工程费用合计为4789.48万。

表3 工程费用估算表

费用项目 | 工程规模 | 单位 | 估算单价 | 估算金额(万元) |

1 各单项工程建安工程费 | | | | |

1.1工业标准化厂房 | 8352 | m2 | 692 | 577.9584 |

1.2 仓库 | 4752 | m2 | 692 | 328.8384 |

1.3 综合办公楼 | 10625 | m2 | 950 | 1009.375 |

1.4宿舍 | 10416 | m2 | 950 | 989.52 |

1.5食堂 | 2394 | m2 | 900 | 215.46 |

1.6门卫室 | 108 | m2 | 600 | 6.48 |

2 室外工程 | | | | |

2.1 道路、场地硬化及停车场 | 16319 | m2 | 250 | 407.98 |

2.2 管网设施(红线内) | 36111 | m2 | 250 | 902.78 |

2.3 市政大配套(红线外) | 36647 | m2 | 36 | 131.93 |

2.4 停车场(室外) | 312 | m2 | 300 | 9.36 |

2.6 绿化工程 | 4261 | m2 | 100 | 42.61 |

4 合计 | | | | 4789.48 |

(2)工程建设其他费用估算

1)土地使用费。土地使用费包括土地出让金,土地取得税费,拆迁补偿安置费用,其他相关费用。土地出让金即为土地成交价格,为562万元。拆迁补偿安置费用及其他相关费用为零。土地取的税费见表4

表4 项目土地取得税费

| 税(费)率 | 基数(万元) | 费用总计(万元) |

契税 | 3% | 562 | 22.761 |

印花税 | 0.05% | 562 | |

交易手续费 | 1% | 562 |

2)建设单位管理费取143.68万元(工程费用的3%)

3)勘察设计费取98.84(建安工程费用的3%)

4)工程建设监理费取71.64万元(参考依据:《建设工程监理与相关服务收费管理规定》)

表5 工程建设其他费用表

工程建设其他费用 | 金额(万元) |

土地使用费 | 584.761 |

建设单位管理费 | 143.68 |

勘察设计费 | 98.84 |

工程建设监理费 | 71.64 |

总计 | 866.821 |

(3)预备费的估算。基本预备费为452.50万元(费率取8%);涨价预备费,根据中华人民共和国国家发展和改革委员会价格司提供的数据显示:预计建设期内年平均价格总水平上涨率为1%,取76.92万元。预备费合计为529.42万元。

(4)建设投资估算。建设投资为工程费用和工程建设其他费用、预备费之和,为6199.641万元

(5)建设期利息。本项目向银行借款共计为3099.82万元,按照建行五年以上长期借贷利率4.9%,建设期两年中,建设期利息为138.19万元。

表6 建设期利息计算表(单位:万元)

年份 | 1 | 2 | 3 | 合计 |

年初本息累计 | 0.00 | 1270.31 | 3238.01 | |

当年借款 | 1239.93 | 1859.89 | 0.00 | 3099.82 |

当年利息 | 30.38 | 107.81 | 0.00 | 138.19 |

年末本息累计 | 1270.31 | 3238.01 | 0.00 |

(6)流动资金为71.43万元(取出租收入的百分之五计算)

(7)总投资6409.261万元(为建设投资与建设期利息、流动资金之和)

(1)项目投资分布状况。项目的建设投资为6199.641万元,项目建设期第一年,建设投资投入40%,项目建设期第二年,建设投资投入60%。

表7 项目建设投资分布状况表

年份 | 1 | 2 | 合计 |

建设投资(万元) | 2479.856 | 3719.785 | 6199.641 |

(2)项目融资计划

项目拟投入资本金为3099.82万元,向银行借贷3309.44万元(包括3099.82万元,自有资金投入比例为50%。满足《商业银行房地产贷款风险管理指引》银监发(2004)57号文件中自有资金投入比例不低于35%的要求。

(3)资金筹措表

“投资计划与资金筹措表”是反映项目投资资金筹集情况的报表,其满足“项目总投资=资金筹措”,详见表8。

表8投资计划与资金筹措表

序号 | 名称 | 人民币(万元) | |

1 | 2 | ||

1 | 项目总投资 | 2510.23 | 3899.03 |

1.1 | 开发建设投资 | 2479.86 | 3791.21 |

1.2 | 财务费用 | 30.38 | 107.81 |

2 | 资金筹措 | 2510.23 | 3899.03 |

2.1 | 自有资金 | 1239.93 | 1859.89 |

2.2 | 借贷资金 | 1270.31 | 2039.13 |

2.3 | 预租收入 | 0.00 | 0.00 |

本项目为出租类项目,收入来源为租金收入。厂房的出租价格为10元每月每平,办公楼、宿舍、食堂租金价格为45元每平每月,故可估算出年营业收入为1428.6万元(估算过程见2.1 确定营业收入)。

年总成本费用由折旧费、运营费用、摊销费组成[2]。

1)折旧费:建筑物折旧按20年记取,残值取5%,年折旧费为273.27万元。

2)摊销费:本项目在运营期内,不准备进行装饰装修活动,故摊销费费为0。

3)经营管理费:采用自行经营管理模式,取收入的10%,为142.86万元;

4)房产税:取出租收入的12%,为171.43万元;

5)维修费:取出租收入的1%,为14.286万元;

6)利息:运营期中利息支出见附表4-1,运营期第一年利息为162.16万元。

表9总成本费用估算表(运营期第一年)

序号 | 费用项目 | 估算金额(万元) |

1 | 折旧费 | 273.27 |

2 | 摊销费 | 0 |

3 | 运营费用 | 490.74 |

3.1 | 经营管理费 | 142.86 |

3.2 | 房产税 | 171.43 |

3.3 | 维修费 | 14.286 |

3.4 | 利息 | 162.16 |

| 总成本费用 | 764.10 |

增值税选择适用简易计税方法,按照5%的征收率计算增值税应纳税额,为71.43万元;城市维护建设税按5%(本项目所在地为城镇地区)为3.5715万元,教育费附加按3%,为2.1429万元。印花税取出租收入的0.1%,为1.4286万元。

表10 年税金及附加估算表(运营期第一年)

序号 | 费用项目 | 估算金额(万元) |

1 | 印花税 | 1.4286 |

3 | 增值税 | 71.43 |

4 | 城市建设维护税 | 3.5715 |

5 | 教育费附加 | 2.1429 |

| 合计 | 78.573 |

附表4-1运营期内各年利息支出计算表

附表4-2利润与利润分配表

附表4-3 投资现金流量表

附表4-4 财务计划现金流量表

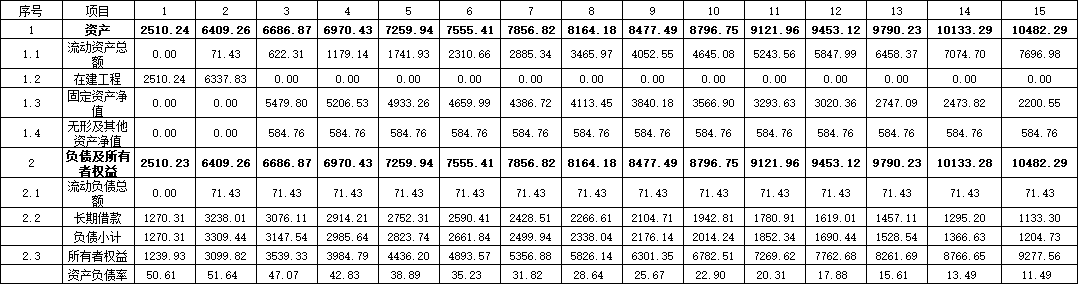

附表4-5 资产负债表

(1)行业基准收益率的确定方法

行业基准收益率是指使投资项目可以被投资者接受的最低期望收益率,是投资者进行投资时可以接受的一个最低界限标准[3]。故行业基准收益率按照国外通行标准,取银行贷款利率加上5%,既为9.9%。

(2)盈利能力分析

1)NPV是把计算期内各年的净现金流量用基准折现率折算到第0年的现值之和,是考查项目盈利能力的最重要动态指标之一。当![]() =9.9%,NPV=941.31万元>0则意味着该项目可以获得比基准收益率更高的收益,项目可行。

=9.9%,NPV=941.31万元>0则意味着该项目可以获得比基准收益率更高的收益,项目可行。

2)IRR是指使项目净现值为零时的折现率,由线性内插法近似求出IRR=12.30%,高于基准收益率,说明此项目有可观的收益效果。

3)动态回收期为9年。

4)总投资收益率(ROI)表示总投资的盈利水平,本项目ROI为11.67%高于同行业的的收益参考值,表明总投资收益率表示的项目整体盈利能力满足要求。

5)资本金净利润率(ROE)表示项目资本金的盈利水平,本项目的资本金利润率为16%高于同行业的净利润率参考值,表明用项目的资本金净利润率表示的盈利能力满足要求。

(3)清偿能力分析

1)资产负债率是指各期末负债总额同资产负责的比率[4],本项目的资产负债率第一年为50.61%,最后一年为0.55%,且呈逐年递减的态势,详见附表4-5资产负债表。

2)项目利息备付率为8.62远大于2,表明本项目有足够的付息能力。

3)项目的偿债备付率为3.39大于1,表明本项目可用于还本付息的资金保障程度高。

4)并且从借款还本付息估算表知,从运营期开始本项目的还本资金来源都大于当期要偿还的本金,因此项目在运营期内的拥有良好的清偿能力。

盈亏平衡分析是通过盈亏平衡点(BEP)分析项目成本与收益的平衡关系的一种方法,盈亏平衡分析的目的就是找出这种临界值,即盈亏平衡点(BEP),判断投资方案对不确定因素变化的承受能力,为决策提供依据[5]。

(1)选取不确定性因素

各种不确定因素的变化会影响投资方案的经济效果,结合本项目的实际情况,选取租赁价格和总投资作为不确定性因素。

(2)计算不确定性因素的临界点,并估算风险的大小,提出风险防范措施

1)不确定性因素的临界点

A选取租赁价格为不确定性因素时

![]() 厂房租赁价格

厂房租赁价格

![]() 办公楼、宿舍和食堂租赁价格

办公楼、宿舍和食堂租赁价格

收入或支出

(万元)

Tr

Tc

764.006

办公楼宿舍食堂租赁价格租赁价格(元/m2)

22.63

图2 盈亏平衡分析图(办公楼宿舍食堂租赁价格)

由图可知,临界点的租赁价格:厂房5元每平每月,办公楼、宿舍和食堂22.63元每平每月,而原租赁价格是:厂房10元每平每月,办公楼、宿舍和食堂45元每平每月。对比可知,临界点价格几乎是原租赁价格的50%。

B选取总投资作为不确定性因素

由以上盈亏平衡分析图可知,总投资的临界点是18756.56万元,根据项目的财务报表可知,项目的总投资是6409.261万元远小于18756.56万元。

(3)估算风险大小

1)临界点即盈亏平衡点,此时利润总额等于零。由图可知,当租赁价格大于临界点租赁价格时,项目为盈利状态;当租赁价格等于临界点租赁价格时,项目达到盈亏平衡状态;当租赁价格小于临界点租赁价格,项目为亏损状态;由上可知临界点的租赁价格为厂房5元每平每月,办公楼、宿舍和食堂22.63元每平每月,仅约为原租赁价格的50%,而结合当下工业厂房实际出租情况,价格降低到原价格的可能性极低,所以本项目风险较低。

2)总投资的临界点18746.46万元,当总投资小于18746.46万元时,项目为盈利状态;当总投资大于18746.46万元,项目为亏损状态;当总投资等于18746.46万元,项目为盈亏平衡状态。由上可知,项目的总投资是6409.261万元远小于18756.56万元,临界点总投资几乎是原总投资的3倍,而根据当下行业情况,本项目总投资若要达到临界总投资是困难的,所以,本项目风险较低。

敏感性分析是指从众多不确定性因素中找出对投资项目经济效益指标有重要影响的敏感性因素,并分析、测算其对项目经济效益指标的影响程度和敏感性程度,进而判断项目承受风险能力的一种不确定性分析能力[6]。

(1)确定NPV为本项目敏感性分析的评价指标。

(2)敏感性因素一般可选择主要参数进行分析。结合本项目的实际情况,选取出租价格、总投资、基准收益率三个因素作为不确定因素。

(3)确定不确定因素的变化百分率为+10%,-10%。

(4)计算不确定因素变化后的评价指标。

本项目基本方案的NPV为941.31万元。

1)出租价格

出租价格上调10%时,NPV为1523.63万元。

出租价格下调10%时,NPV为99.82万元。

2)总投资

总投资上调10%时,NPV为273.67万元。

总投资下调10%时,NPV为1260.95万元。

3)基准收益率

基准收益率上调10%时,NPV为515.81万元。

基准收益率下调10%时,NPV为1429.95万元。

(5)敏感性分析

敏感度系数和临界值等分析数据详见下表:

表11 敏感性分析数据表

序号 | 不确定性因素 | 变化率 | 净现值(NPV) | 敏感度系数 | 临界值 |

| 基本方案 | | 941.31 | | |

1 | 出租价格 | +10% | 1523.63 | 7.565 | -14.99% |

-10% | 99.82 | ||||

2 | 总投资 | +10% | 273.67 | -5.25 | 15.49% |

-10% | 1260.95 | ||||

3 | 基准收益率 | +10% | 515.81 | -4.855 | 24.24% |

-10% | 1429.95 |

注:详细的计算步骤详见计算书敏感性分析部分。

总

结分析:本项目以敏感性系数、临界值、图表三种方式对本项目进行敏感性分析。

敏感性系数越大,表示本项目对此因素越敏感[7];出租价格的敏感度系数绝对值>总投资的敏感度系数绝对值>基准收益率的敏感度系数绝对值,故这三个不确定因素从敏感性系数角度按敏感程度从大到小排列为出租价格、总投资、基准收益率。

界值越小,表示本项目对此因素越敏感;出租价格的临界值绝对值<总投资的临界值绝对值<基准收益率的临界值绝对值,故这三个不确定因素在临界值角度按敏感程度从大到小排列为出租价格、总投资、基准收益率。

曲线变化趋势越陡的,表示本项目对此因素越敏感。从敏感性分析图上看,出租价格的曲线最陡,总投资次之,基准收益率的曲线最为缓和。故这三个不确定因素在敏感性分析图角度上按敏感程度从大到小排列为出租价格、总投资、基准收益率。

综上所述:本项目三个不确定因素按敏感程度从大到小排列为出租价格、总投资、基准收益率。但是根据目前的市场行情,出租价格和总投资的下降若要达到临界点的可能性还是相对较小的,故本项目还是相对安全的。

附表4-1运营期内各年利息支出计算表

附表4-2利润与利润分配表

附表4-3投资现金流量表

附表4-4财务计划现金流量表

附表4-5财务计划现金流量表

成虎.,肖静,虞华. 工程项目管理[M]. 北京:高等教育出版社,2013, 34-35.

李海青. 工程建设投资项目经济评价方法及应用研究[J]. 现代经济信息,2017(06): 340-341.

乔荣福, 魏海丽. 大型工程项目可持续性经济评价方法设计[J]. 统计与决策,2016(01): 186-188.

吴翼虎. 浅谈多因素敏感性分析在建设项目经济评价中的应用[J]. 价值工程,2017, 36(20): 196-197.

李荣星. 建设项目评价理论与方法体系研究[D]. 大连理工大学,2006..

刘洪玉. 房地产开发与管理[M]. 北京:中国建筑工业出版社.,2009

耿永常,王光远. 工程项目可行性论证的理论、方法与应用[M]. 北京:高等教育出版社,2007.

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号