(北京市市政工程设计研究总院有限公司广东分院,广东 广州 510460

)

摘要:在城市化建设不断加快的背景下,对市政公用工程中的造价管理工作也提出了全新的要求,不仅需要保证管理工作的有效性,同时也需要实施动态化的管理,实现对市政公用工程造价的全面、有效、整体的监督和管理。本文结合某市某河段整治工程,对在工程造价实际管理过程中存在的问题进行分析和研究,并且制定出高效、动态化管理控制措施,进一步提升市政工程造价管理质量和效率,从而提高市政项目社会效益和经济效益。

关键词:市政工程;投资控制;工程造价;动态管理

中图分类号:TU992.02 文章编号:

在新常态经济环境下,加强市政工程造价管理控制工作,已经成为提升建筑质量的一个重要环节,通过动态化的造价管理控制,能够为工程预算、成本控制等各项工作的顺利开展提供支持。当前需要明确指出市政工程项目在实际造价管理控制中存在的问题,了解造成造价管理控制工作无法获得应有效果的具体原因,并提出针对性的解决措施。通过不断提升市政工程造价动态管理效率和质量,为市政工程获得更好的经济效益和社会效益奠定良好基础。

1.市政公用工程造价动态管理控制必要性

工程造价本身就是一项专业性、技术性、政策性要求比较强的工作,其在实际工作过程中是随时可能出现变动的。因此,针对市政工程造价工作实施动态化管控工作,能够保证工程造价真正满足工程在不同阶段对于资金方面的要求,能够确保工程更加顺利的开展。同时,在实际的动态管控过程中,整个管理过程需要始终贯彻到工程的方方面面,包括可研编制、工程设计、工程招投标、材料成本计算等内容。因此,通过有效的动态化造价管控工作,能够在一定程度上提升工程的开展效率,对于工程建设更加有质量的开展,有着一定的促进作用[1]。此外,动态管控工作落实在实际的市政工程中,能够获得较好的建设效果,还可以提升建设企业、单位在行业中的好评度,提升企业内部管理的管理、技术水平。以此帮助企业不断的扩大市场占有率,实现行业的良性循环,进而促使建筑市场的稳定、有序发展。

2.市政公用工程造价动态管理控制现状

2.1管理机制不完善。针对工程中开展的造价管理控制工作来说,想要真正保证动态化管理工作能够获得应有的效果,制定和完善对应的机制是非常重要的一项工作,而当前在实际的工作中,大部分企业都没有建立对应的管理机制,依然沿用以往静态化的管理制度开展工作[2]。在这种情况下,不仅工作无法获得更好的效果,同时也无法真正体现出动态化管理工作的优势,影响了造价管理工作的有序开展。同时,由于不同工程中有着自身的管理特点、规模,加上大部分市政企业内部管理机制不够灵活,机动性比较差,造成在动态化管理工作中不够灵活,各个部分无法有效的结合在一起,影响了整体的管理效果。

2.2各方缺乏沟通。针对市政工程项目来说,其一般需要不同的单位、企业等同时参与到建设中,如建设单位、设计单位、施工单位等。针对建设成本的动态化管理需要这些单位积极的参与到其中,才能够实现有效的动态化管理。但是往往不同单位和企业在造价管控方面的要求不同,出现了各自为政的情况,无法实现统一化、标准化、规范化的造价管理和控制工作,造成工作无法获得较好的效果。同时,各个单位之间的沟通和交流不够顺畅,各自关注重点不同,非常容易出现互相推诿和造价反复调整的情况,进而拖延了整个工程项目的进度。

2.3管理方式不合理。动态化的造价管理控制需要选择动态化的方法,才能够获得预期的效果,真正帮助工程控制好造价,实现收益最大化[3]。但是当前在实际动态化管理过程中,部分工程依然沿用静态的方法进行管理,这种落后的管理方法,往往会造成工程无法持续发展,对于更好的开展造价管理控制工作非常不利。同时,在时代不断进步的背景下,落后的方法与新工艺、新材料实际消耗情况不相符,造成管理工作存在局限性,无法真正实现创新造价管理控制。

3.市政公用工程造价的动态管理控制对策

3.1构建完善管理体系。为了保证工程造价管理控制各项工作能够真正落实在实际中,并且获得预期的效果,真正实现对造价的动态化管理控制,当前需要通过对管理体系、制度等进行完善,为工作提供指导,保证管理控制工作能够顺利的进行。首先,项目参建各单位需要根据市政工程造价动态管理的实际需求,建立对应的动态化管理制度,将各个部门、工作人员的职责明确进行划分,引导其能够严格的遵守规章制度,落实各项管理措施[4]。同时,需要建立工程动态造价管理信息体系,按照实际需求,创建对应的信息数据库。其次,需要保证相关单位能够树立全过程控制、精细化的理念,将全周期、动态化的管理工作落实到实际中,实现对工程造价的有效管理控制。同时,需要在管理和控制中,严格执行各项规章制度,将每个阶段中的管理工作进行精细化管理,保证项目有效提高工程经济效益。

3.2制定合理调差方法。在实际市政工程建设过程中,由于受到多种不同因素的影响,如人工费用、材料费用、机械费用等,造成造价管理目标和结果之间存在一定偏差。因此,为了能够实现有效的造价动态管理与控制,需要加强对于这些费用变化的实际调差管理工作。首先,针对影响最大的材料费用来说,调差的过程中需要按照建筑管理部门定期发布的对应材料市场指导实施定额调整工作。这主要是由于市场指导价在制定过程中,采用的方法是材料调差、按时找差方法对价差进行计算,因此,应用该方法对材料价格实施动态管理,才能获得一定的效果。但是由于在实际实施过程中,依然存在一些不足,因此可以采用变材料调差为定额材料费材差系数的方式进行调差,该方法能够将静态定额变成动态定额,能够实现对材料价格的动态化掌控,进而不断提升造价动态管理水平[5]。其次,需要关注人工费用差额的调整,按照当前工程价格变化趋势,及时调整人工费用差额,采用传统计算方法,即基本工资和各种补助的方式,能够保证人工费用与实际费用更加接近,可以有效避免二者出现脱离的现象。

3.3全面改进管理模式。工程造价动态管理中,选择适合的模式、重视对新工艺和新技术的应用,对于有效地控制造价,有着非常重要的作用。首先,需要对现有的管理模式进行有效完善,健全管理措施,创新管理方法,构建出更加完善的资金管理、控制体系,加强对于材料、设备质量的全程控制与检测工作,保证材料质量合理的同时,能够实现高效的造价管理。其次,设计、施工单位需要重视新技术、新工艺的应用,选择一些具备绿色环保、节约成本的方法和工艺,不断提升工程质量的同时,降低工程的整体造价。同时,需要重视信息化建设工作,利用计算机技术建立对应的信息管理系统,通过计算机实现对工程造价的准确分析和动态控制,促使工程造价管理水平能够不断提高[6]。

4.市政公用工程造价的动态管理案例分析

4.1项目概况。广州市H区W河综合整治工程位于H区SL镇W河流域,北起山前旅游大道,南至雅宝新城,W河干流总长5.85km,汇水面积约12.51km2。该项目为2019年上半年中标,合同内容包括在项目已批复的可行性研究报告基础上,进行详细勘察、设计、设备材料采购、工程施工等内容。其中设计内容包括:本项目工程方案设计、初步设计文件编制和审核配合服务(含文本、初步设计概算、初步设计图纸)、施工图设计、施工图送审并取得施工图审查合格书、施工图预算编制、施工图预算造价审核配合服务、竣工图编制、设备技术要求编制、施工技术文件编制、施工设计变更文件编制(含变更预算编制)、负责组织各专项评审会议、开展各项专项评估工作、现场技术服务、交通疏解方案的编制等工作。

4.2项目建设内容。本工程概算总投资43692.78万元,其中建安工程费34535.52万元,其他服务费7076.65万元,基本预备费2080.61万元,项目包括以下工程:

(1)雨污分流改造工程.完善W河流域现状支干线污水系统,包括新建欧洲工业园路等24条污水支线收集道路两侧小区(工业企业、城中村等)的污水排口。新建DN300-DN1200管道合计约23.8km。

(2)支涌清污分流改造工程:2#渠箱采用新建截污钢槽进行截污,3#、4#渠箱采用箱涵外边新建管道进行截污;合计建设截污钢槽1.3km,新建截污管道DN300-DN1000截污管2.38km。

(3)排水系统提质增效改造工程:整改错接漏接88处,新建DN300-DN800排水管1080m;现状清水塘清污分流改造6处,新建DN400-DN600清水管505m;

(4)SL大道至SL污水处理厂主干管工程:建设SL大道至SL污水处理厂污水主管工程,共建设污水主管线2597m(其中明挖施工段341m,顶管施工段2256m),管径DN1200~DN1500,污水支管DN300-DN500长490m。

(5)W河生态补水工程:共建设SL污水处理厂尾水泵站(Q=2万m³/d)、团结公园泵站(Q=1万m³/d)2座一体化预制补水泵站,约5.3km补水管线。

(6)河床修整及堤岸生态化改造工程:采用围堰机械清淤形式对W河河道约5.5km进行疏通,采用揭盖清淤、高压冲洗配合绞车清淤、人工清淤等方式对1#~5#渠箱进行疏通,总长6851m;结合海绵城市要求建设生态岸线,建设河床清水槽约5.4km。

(7)新建分洪渠箱工程;横跨SL大道建设约297m分洪渠,打通阻水咽喉,分洪渠断面尺寸BXH=5.0mX2.5m,长度为297m。

(8)现状阻水桥拆除工程;拆除现状W河上(桩号K4+500)下游15m处废弃的一座钢筋砼阻水桥。

(9)智慧管控系统工程;建设在线监控及管控措施系统一套。

4.3投资控制情况。本项目由设计院负责初步设计概算和施工图预算的编制。

4.3.1初步设计概算控制情况。送审初步设计概算总投资金额为45497.48万元(工程费用35946.91万元),审核后批复的概算总投资为43692.78万元(工程费用34535.52万元)。表1为初步设计概算送审前后对比表。

表1 初步设计概算送审前后对比表

费用名称 | 送审金额 (万元) | 审核金额 (万元) | 核减 (万元) |

工程费用 | 35946.91 | 34535.52 | 1411.39 |

市政路雨污分流工程 | 20778.18 | 19855.09 | 923.09 |

2#涌清污分流改造 | 818.04 | 794.50 | 23.54 |

支涌清污分流改造 | 1292.17 | 1248.76 | 43.41 |

3#现状市政路错接混接改造工程 | 1157.50 | 1101.53 | 55.97 |

3#上游水塘清水管工程 | 268.09 | 259.46 | 8.63 |

污水处理厂污水主干管工程 | 3865.69 | 3684.67 | 181.02 |

W河补水工程 | 2726.25 | 2644.08 | 82.17 |

分洪渠工程 | 1409.10 | 1384.14 | 24.96 |

智慧管控系统工程 | 338.94 | 338.68 | 0.26 |

交通疏解 | 1458.19 | 1430.53 | 27.66 |

河涌暗渠清淤工程 | 637.77 | 636.64 | 1.13 |

河岸景观 | 1096.99 | 1057.44 | 39.55 |

房屋鉴定费 | 100.00 | 100.00 | 0.00 |

工程建设其他费用 | 7384.02 | 7076.65 | 307.37 |

预备费 | 2166.55 | 2080.61 | 85.94 |

概算总金额 | 45497.48 | 43692.78 | 1804.70 |

初步设计概算批复金额控制在可研批复的投资金额内,概算审减率3.97%,该阶段投资控制完成了总投资不超可研、概算审减率控制在5%以内的既定目标。

表2 施工图预算与初步设计概算批复工程费用对比表

| 概算金额 (万元) | 预算金额 (万元) | 变化比例 |

工程费用 | 34535.52 | 35328.44 | 2.30% |

市政路雨污分流工程 | 19855.09 | 21340.73 | 7.48% |

2#涌清污分流改造工程 | 794.50 | 750.49 | -5.54% |

支涌清污分流改造工程 | 1248.76 | 1346.05 | 7.79% |

3#现状市政路错接混接改造工程 | 1101.53 | 892.21 | -19.00% |

W河上游水塘清水管工程 | 259.46 | 237.14 | -8.60% |

污水处理厂污水主干管工程 | 3684.67 | 4539.05 | 23.19% |

W河补水工程 | 2644.08 | 0.00 | -100.00% |

分洪渠工程 | 1384.14 | 1234.07 | -10.84% |

智慧管控系统工程 | 338.68 | 0.00 | -100.00% |

交通疏解 | 1430.53 | 1615.26 | 12.91% |

河涌暗渠清淤工程 | 636.64 | 569.36 | -10.57% |

河岸景观 | 1057.44 | 1057.44 | 0.00% |

房屋鉴定 | 100.00 | 0.00 | -100.00% |

新增管线 | | 1746.64 | 100% |

因该项目在施工图设计和进场施工阶段碰到了许多不可预见的外部因素,施工图预算的组成和概算发生了较大的变化。例如在详勘过程中发现两条支涌暗渠段存在大量骑涌建筑,有大量污水排口直接进入暗渠,若不对沿线排水单元进行改造,彻底的进行雨污分流,无法保障支涌水质效果。此部分建设内容原不属于本项目实施范围,后当地镇政府发函本项目建设单位要求解决两条支涌的雨污分流的问题,建议把相关内容纳入到本项目实施范围中。建设单位会同总承包方经过多次现场勘查及方案讨论,同意了当地镇政府提出的意见,同时取消了初步设计中的W河补水工程、智慧管控系统工程,将相关子项资金用于实施新增雨污分流管线工程。

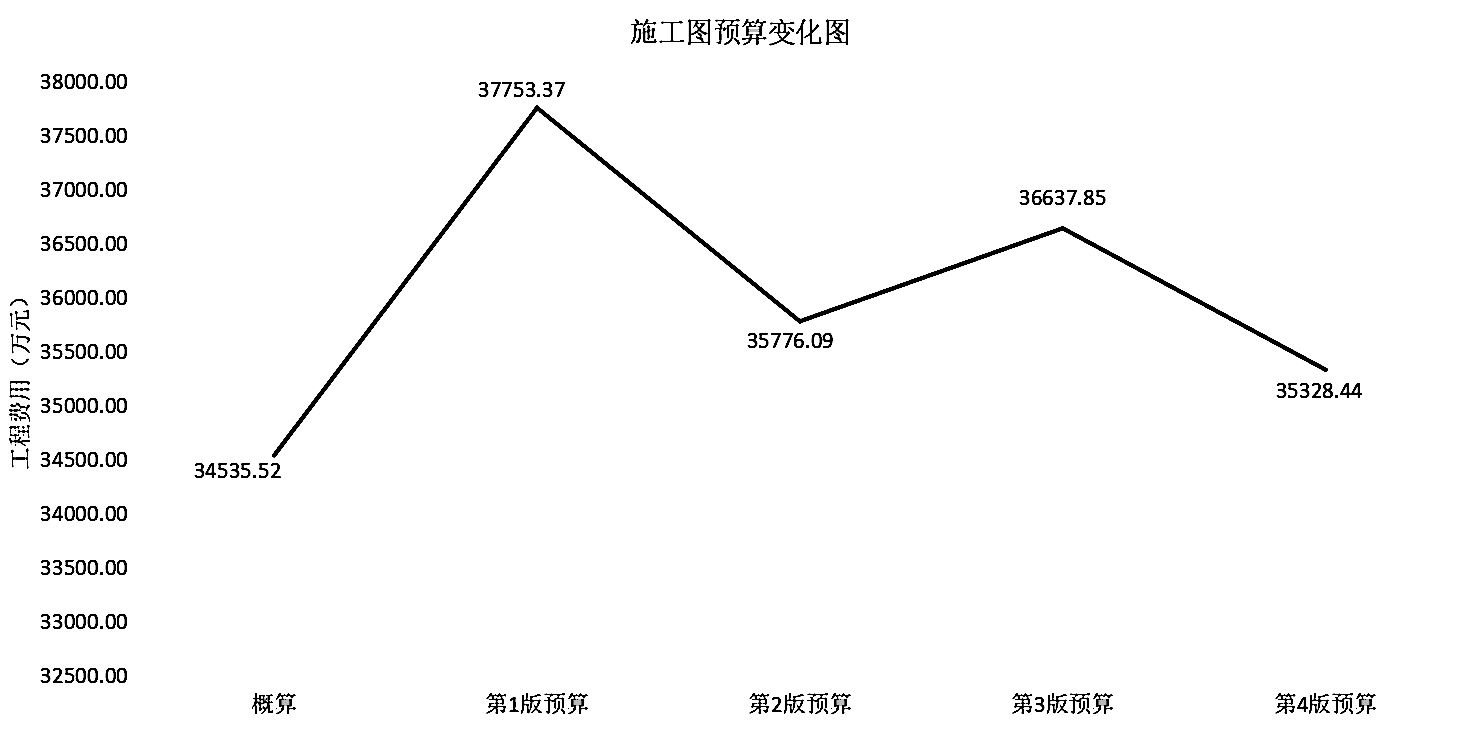

在施工图和预算编制阶段,发生了许多在本文中列举的问题以及外部各种相关因素的影响,因此施工图预算也在不停的进行动态调整,要在总价包干的前提下解决不断出现的新问题,对于设计院的投资控制能力来说是一个不小的挑战。各版本施工图预算见下图。

图1 施工图预算变化图

5.结语

市政公用工程项目造价动态管理控制,是市政工程建设过程中非常重要的内容,对工程建设质量、整体效益有着重要的影响。为使造价动态管理工作能够更加高效的开展,当前需要通过构建完善管理体系、制定合理调差方法、全面改进管理模式等方式,将动态管理工作落实到实际中,以此保证能够通过不断加强在人力、物力方面的动态管理,实现资源的合理配置,为工程获得更好的经济效益和社会效益提供强有力的支撑。

参考文献:

[1]谢磊.市政工程造价的控制及管理工作的措施分析[J].居舍,2021(14):121-122.

[2]寇志军.浅谈市政工程造价动态管理与控制[J].居舍,2021(12):134-135.

[3]王伟君.市政工程量实测实量与影像技术研究[J].建筑技术开发,2020,47(24):60-62.

[4]陈慧琴.浅谈市政造价成本上升的原因和控制方法[J].散装水泥,2020(05):12-13.

[5]芮文兵.市政工程造价的影响因素及管理策略[J].住宅与房地产,2020(06):39.

[6]杨亚茹.浅析市政工程造价的影响因素与管理控制[J].居舍,2020(06):133.

作者简介: 王子玮,1994年生,男,助理工程师,研究方向为市政公用工程造价管理研究。

联系邮箱:E-mail: wzw1108@foxmail.com

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网 琼ICP备2021005105号