延安大学工商管理 陕西 延安 716000

摘要:经过改革开放40多年来的发展,我国国有企业的混合所有制改革(以下简称 “混改”)就备受国家重视。但也应该看到,无论是在理论认知层面,还是在实践操作层面,混合所有制改革仍存在一些误区。而中国联通作为我国第一批混改的央企之一,其改革力度之大,具有一定代表性。所以本文以中国联通为例,主要运用平衡积分卡这一战略管理工具从财务、内部流程、客户、学习成长、企业文化这五个维度深入分析,全面评价中国联通混改给中国联通带来的改变,以期为其他国有企业混改能提供一定的参考。

关键词:国有企业;中国联通;混合所有制改革;,平衡积分卡

引言

改革开放以来,国有企业改革先后经历了扩大国有企业主权的“放权让利”时期、建立现代企业制度的“制度创新”时期和建立新国有资产管理体制的“国资监管”时期[1]。2013年,党的十八届三中全会 《中共中央关于全面深化 改革若干重大问题的决定》指出“国有资本 、集体资本、非公有资本等交叉持股、相互融合的混合所有制经济,是基本经济制度的重要实现形式”[2]。2016年国有企业混合所有制改革一直在稳妥推进,在实践领域也有积极进展。但也应该看到,无论是理论认知还是实践操作层面,混合所有制改革仍存在一些误区[3]

而在2016 年 9月,中国联通作为第一批试点企业中通讯行业的代表被列入其中。作为关系国家安全、国民经济命脉的通讯业典型央企,中国联通进行混改这一举措具有示范性和复杂性,其改革效果将对其他国有企业混改的方法和路径选择具有深远的指导和现实意义。

所以,本文在借鉴国内外学者研究成果的基础上,运用平衡积分卡模型从多个维度深度分析中国联通,进行有效的战略绩效评价,以期为其他国有企业带来一定的借鉴与研究意义。

二:相关概念

混合所有制与企业绩效

西方国家对于混合所有制一般称之为国企私有化。认为在运行效率上,私有企业跟国有企业相比通常比较高。如果想让企业效率达到最大,完全私有化是唯一途径(Boardman and Vining,1989[5];Ehrlich etal.,1994[6]);有外部资 本 介 入 的 企 业 比 没 有 外 部 资 本 介 入 的 企 业 一 般 业 绩 会 更 好 (Smith, Cin and Vodopivec,1997)[7];企业运营效率与股权结构相关,私有企业效率最高,国有企业运营效 率 最 低 , 混 合 制企业的效率则 介 于 两 者 之 间(Dewenter,2001[8];Karpof,2001[9]);国内学者陈林和唐杨柳(2014)认为国有企业混合所有制改革可以有效改善企业的经营效率 [10]。刘颜(2017)发现混合所有制改革可以有效提升企业的要素生产率,并且其提升效果明显好于全面私有化[11]。夏申(2019)提出国有企业进行混合所有制改革是提升国有企业市场化运营效率的有效途径,可以有效提高国有企业绩效,同时也是实现国有资产保值增值的有效手段。[12]

三.模型的构建——平衡计分卡Kaplan 和 Norton(1992)通过对 12 家大型公司的绩效评价研究后,提出平衡计分卡这一战略绩效评价方法,是一种全面的绩效评价理念。平衡计分卡主要用来分析影响企业战略实现过程中的主要影响因子,并根据评价结果不断修复评价指标和战略推进过程,最终帮助企业达到战略目标。平衡计分卡将从四个方面进行评价企业的战略绩效,分别是:财务、客户、业务与流程、学习与成长[13]这四个方面的平衡将有效解决战略层面和具体指标脱节的问题,将财务指标和非财务指标相结合,全面有效评价企业战略推进过程,避免管理者过分注重短期利益阻碍企业战略目标的达成。

画图

四 、基于平衡积分卡的中国联通分析

、基于平衡积分卡的中国联通分析

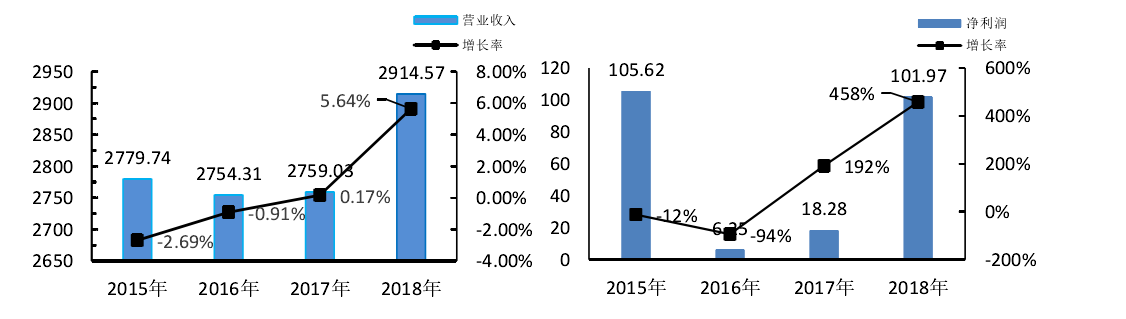

1、财务:营业收入与增长率 净利润与增长率

从营业收入增速和净利润增速来看,中国联通混合所有制改革的效果十分的显著,业绩出现反转。从合并报表层面来看,营业收入从之前的负向增长转为高速增长,净利润出现“V”字型反转,经营状况大幅度改善。

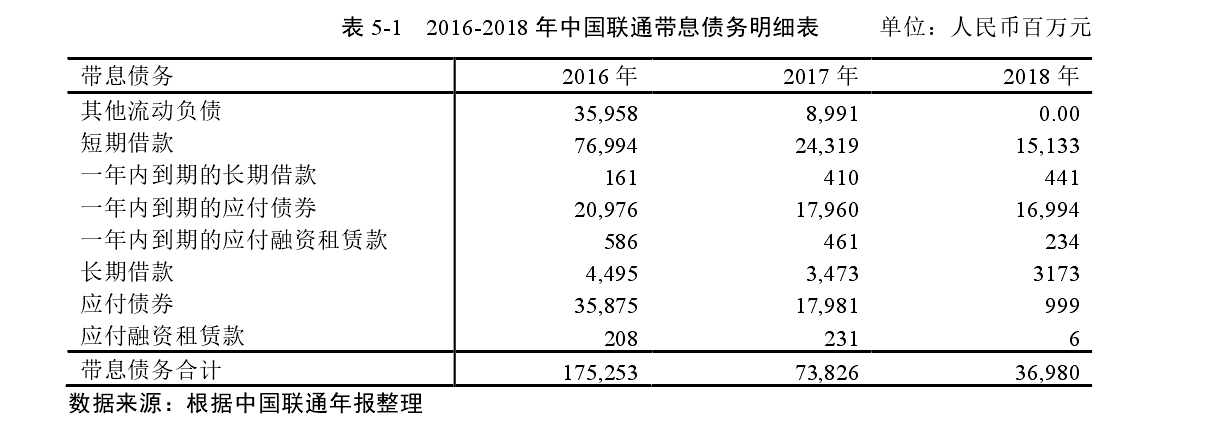

2负债:

进一步分析净利润大幅上升原因可知:混合所有制改革之后,中国联通向民营战略投资者定向增发及向国有基金转让股权得到了 780 亿元的现金支持,使得自由现金流大幅增加。这使得中国联通带息负债从 1752 亿下降到 369 亿。如表 5-1 所示,短期借款大幅减少,从 769 亿降至 151 亿,利息支出也一并下降。公司财务费用同比大幅下降103%,从 40 亿降至-1.3 亿。

3客户:

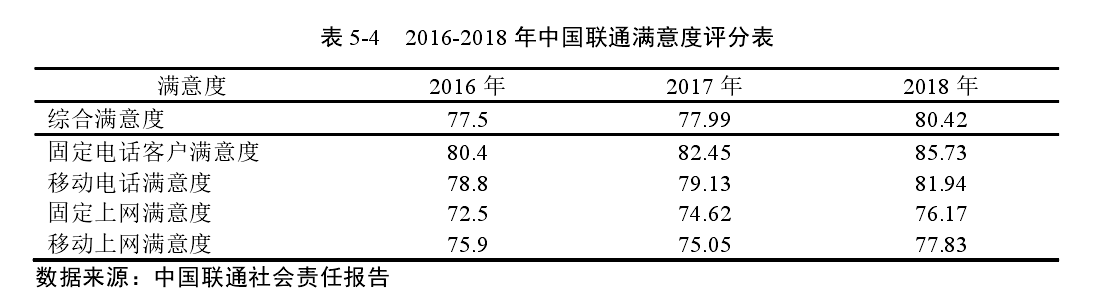

从表5-4中看出从2016年到2018年中国联通满意度评分中,不管是固定电话客户满意度还是固定上网满意度等都呈现一个上升的趋势,在2018年综合满意度高达80.42(满分100分)。

4流程:

中国联通科技创新投入从 2016 年的 48.2 亿元猛增至 2018 年的 115 亿元,其主要用于推动 5G 业务、网络、终端、应用的全产业链演进,开展 5G 大规模组网试验、制定部署建设方案,提前为 5G 时代的来临提前布局。在创新能力上来讲,公司授权专利数从2016 年 232 件增长到 2018 年 346 件,大幅度提高了科技创新投入的转化成果,

学习与成长:

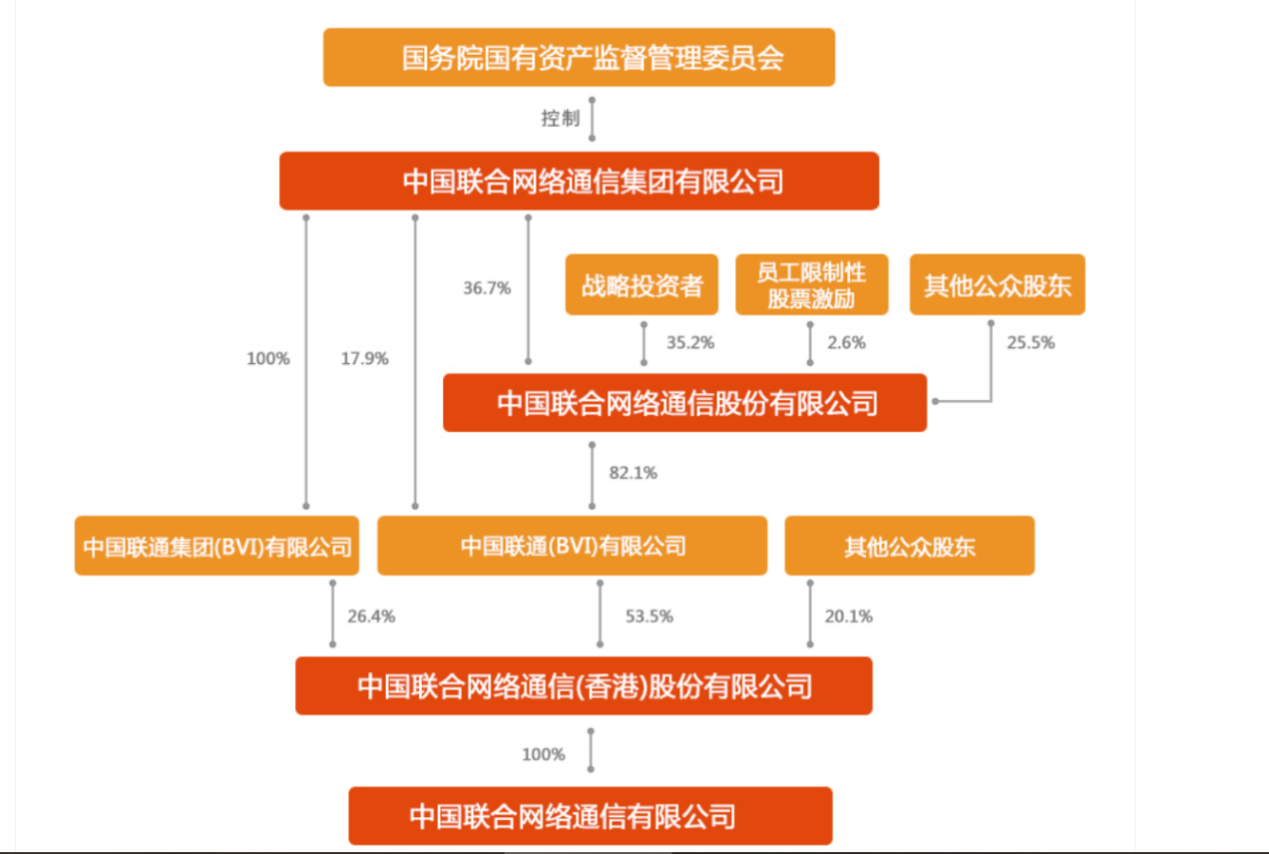

中国联通通过股权激励使得公司、股东及员工之间形成利益约束机制,调动了员工的工作积极性,把一定的股权比例授予核心员工和技术人员,使得员工性限制激励占股本的2.6%,最终形成了中国联通集团占36.67%、员工股权激励占2.73%、其他战略投资者占35.19%的多元化格局[12]

5企业文化:

中国联通坚持“客户为本 · 团队共进 · 开放创新 · 追求卓越”

中国联通持续推进提速降费,4G 网络速率行业领先,家用宽带持续提速,取消移动流量全国漫游费,在 2018 年,移动流量资费下降 59%,家庭宽带资费下降 41%,国际语音及数据漫游费分别下降 44%和 46%。而且不断创新研发,做好新基建。在互联网电子化服务方面,通过持续服务创新和流程优化,满足客户日益增长的电子化服务需求,遵循客户一体化的服务理念

五研究结论

通过上述分析研究的结果来看,此次改革有效提升了中国联通的绩效水平。可总结为以下俩点:

完善了中国联通的管理与激励体系由于中国联通曾是国资委完全控股企业,中国联通在管理和激励体系方面存在不少问题。;如在2017年之前的几年里,市场竞争力一直比较弱,经营不善,效率低下。在2016 年,中国联通的净利润为4.8亿元,同比下降96%。

混改后,中国联通通过股权激励使得公司、股东及员工之间形成利益约束机制,调动了员工的工作积极性,有效地防止了专业人才的流失,改善了中国联通的经营状况。[14] 将把一定的股权比例授予核心员工和技术人员,提高了企业效率。 因此,在股权激励对象授予比例权重分配上,联通也为其他技术型国有企业混改提供了一定的参考

优化了股权结构。

中国联通通过混改改变了之前国资一股独大的现象,给予了民营企业一定的股权,最终形成了中国联通集团占36.67%、员工股权激励占2.73%、其他战略投资者占35.19%的多元化格局(表3-4),改变了国资委占全资控股的地位,避免出现混改后仍然是国资“一股独大”局面,使董事会做出决策的时候更具科学性,提升了决策效率和水平。也让中国联通各股东相互之间有所制衡,形成了一个合理的相互制衡的治理机制。

研究展望:

中国特色社会主义进入新时代,国有企业混合所有制改革的步伐日渐加快。 2020年的《中共中央国务院关于新时代加快完善社会主义市场经济体制的意见》指出,要积极稳妥推进国有企业混合所有制改

革,使得混合所有制改革迎来新的突破。因此,在新的发展阶段,国有企业进行混改应该建立合理的激励机制、引入合适的战略投资者、构建多元均衡的股权结构等,为我国国企混改提供更多的参考,以便更好的推动我国经济实现高质量发展目标。

五、参考文献:

[1]黄群慧,余菁.新时期的新思 路:国有企业分类改革与治理[J].

中国工业经济,2013(11):5 ~ 17.

[2] 中共中央文献研究室. 十八大以来重要文献选编[M].北京:人民出版社,2014.

3破除混合所有制改革的八个误区 .智库中国.2017-08-07[引用日期2017-11-15]

4国企混合所有制改革进入落地之年 .中华人民共和国中央人民政府.2017-01-06[引用日期2017-11-15

[5] Boardman, Anthony and Aidan R. Vining :“Ownership and Performance in Competitive Environments: A Comparison of the Performance of Private, Mixed and State-Owned Enterprises” [J]. Journal of Law and Economics,1989,32:1-33.

[6] Ehrlich, Isaac, Georges Gallia’s -Hamonno, Zhiqiang Liu, Randall Luther: “Productivity Growth and Firm Ownership: An Empirical Investigation” [J]. Journal of Political Economy,1994,102:1006-38.

[7] Smith, Stephen C., Cheol Cin, and Milan Vodopivec: “Privatization Incidence. Ownership Forms, and Firm performance: Evidence from Slovenia.” [J]. Journal of Comparative Economics ,1997,25:158—179.

[8] Dewenter, Kathryn and Paul H.Malatesta: “State-Owned and Privately-Owned Firms: An Empirical Analysis of Profitability, Leverage, and Labor Intensity” [J]. American Economic Review,2001,91:320-34.

[9] Karpoff, Jonathan: “Public versus Private Initiative in Arctic Exploration: The Effects of Incentives and Organizational Form” [J]. Journal of Political Economy,2001,109:38-78.

[10] 陈林,唐杨柳.混合所有制改革与国有企业政策性负担——基于早期国企产权改革大数据的实证

研究[J].经济学家,2014,(11):13-23.

[10] Robert S Kaplan, David P. Norton. The Balanced Scorecard Measures that Drive Performance [J]. Harvard Business Review,1992.

[11] 刘颜,杨德才.国企改革:最优化目标、困境及其路径选择[J].现代经济探讨,2016(06):30-34.

[12]夏申,国有企业混合所有制改革的战略绩效评价—基于中国联通的案例研究[J].河南大学,2019

[13]李雨典.中国联通混改的市场反应及其动因[J].现代商贸工业,2019,(27):57-58.

[14]朱慧.中国联通引入战略投资者的混改模式探析[J].现代国企研究,2018,(10):175-176.

[15]郑志刚.国企混改的逻辑、路径与实现模式选择[J].中国经济报告,2020,(1):54-67.

[16]李雨典.中国联通混改的市场反应及其动因[J].现代商贸工业,2019,(27):57-58.

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网 琼ICP备2021005105号