国网能源研究院有限公司 北京 102209

1引言

考虑到目前我国电力期货市场尚处于理论研究阶段,梳理和分析国外成熟的实践经验,有助于更好探索建设电力期货市场。本文通过研究设计电力期货合约产品,形成未来我国电力期货市场体系完善可借鉴的思路。

从合约交割期长短以及合约规模大小来看,美国上市的电力期货合约以日度、月度和年度合约为主,单位为5MW或50MW。欧洲上市的电力期货合约以日度、周度、月度、季度和年度合约为主,单位为1MW。澳大利亚包括月度合约、季度合约,单位为1MW。新加坡包括月度合约、季度合约,单位为0. 5MW。日本上市的电力期货合约为月度合约,单位为100kMW。从合约的活跃度来看,美国上市的电力期货合约以月度合约最为活跃,欧洲、澳大利亚、新加坡上市的电力期货合约以季度合约最为活跃,日本上市的电力期货合约以其东部地区基荷合约最为活跃。从合约结算参考价格来看,普遍采用与现货市场价格挂钩的交割方式。

3我国电力期货合约内容设计

(1)合约名称

国外来看,以纽约商业交易所上市的电力期货产品为例,产品名称一般设计为:某地区+(kV等级)+(实时市场/日前市场)+(交易单位)+基荷/峰荷+年度/季度/月度/周度/日度+期货。例如针对PJM、ERCOT把辖区分成了十几个区(Zone),还有虚拟的中心(Hub),这些区和中心的价格是区内和中心内所有节点的加权平均价格。因此国内来看,可以将产品名称设计为:某地区+实时市场/日前市场+基荷/峰荷+年度/季度/月度/周度/日度+期货。

(2)合约代码

将某地区的代码设置为省的拼音缩写,如山东,则代码即为SD。将实时市场和日前市场分别设置RT(Real Time)和DA(Day Ahead)作为代码。将基荷、峰荷代码分别设置OP(Off Peak)和P(Peak),将年度、季度、月度、周度、月度、日度的代码分别设计为Y(Year)、Q(Quarter)、M(Month)、W(Weekly)、D(Day)。例如,2021年12月到期的山东实时市场峰荷年度或(季度/月度/周度/日度)期货合约的代码为SDRTPY2112或(SDRTPQ/M/W/D2112)。

(3)合约标的

国外来看,电力期货合约大多为区域性合约。因此在我国电力期货的设计中需要考虑选择的区域覆盖范围作为合约标的,再根据各地区阻塞程度的不同可以将电力期货合约进行再细分。

(4)交割方式

国外来看,电力期货既有采用实物交割,也有采用现金结算,大多采用现金结算方式。国内来看,对电力商品来说,做实物交割的可能性不大,现金交割则需要现货市场上有一个权威的、连续的、市场普遍认可的价格指数作为结算依据。

(5)交易单位

国外来看,交易单位即合同规格,由交易天数和每小时的交易单位所决定,每小时交易单位大致范围在1~5MW之间。此处为了便于测算,将每小时交易单位设置为2MW,以峰荷月度期货合约为例,每个合约月份的大小(以MWh为单位)将根据月度内的天数和基本负荷小时数而变化,按山东省每日峰谷划分,峰段为8:00-22:00,共15小时,谷段为22:00至8:00,共9小时。因此若统一按30天设定,一手合约规格大小相当于30*15*2=900MWh。

(6)结算货币

我国电力期货结算货币应为人民币,即元。

(7)合约月份

合约月份是指电力期货到期的月份。由于电力每时每刻都有需求,每个月份基本都是大量生产和需要的,因此电力合约月份可连续设置合约月,即1~12月全部作为合约月。

(8)最小变动价位

国外来看,美国、欧洲将最小变动价位设置为0.01。国内来看,其他期货产品的相对最小变动价位值在0.01~0.05之间浮动,其中0.01、0.02较多,因此初期阶段相对最小变动价位可以设置为0.01,再与电价波动绝对值的最大值相乘,得到最小变动价位值。例如,未来我国电价波动最大绝对值为10元/MWh,则最小变动价位为0.1元/MWh。

(9)交易时间

我国期货交易所交易日是指每周一至周五(不含中国法定节假日,交易所另有规定的除外)。根据我国期货品种在期货交易所的交易时间表可知,可以将电力期货日盘交易时间统一设置为9:00-11:30、13:30-15:00。由于我国夜盘的设置是为了进行国际化的期货交易,对于电力期货来说,暂时无需考虑国际化的交易,因此不进行夜盘设置。

(10)最后交易日

最后交易日是指某一合约进行交易的最后一个交易日,过了这个交易日的未平仓合约,必须按规定进行实物交割或者现金交割。我国普通商品期货最交易日通常设置为合约月份的15日,沪深300指数、上证50指数、中证500指数期货的最后交易日为合约到期月份的第三个周五,国债期货最后交易日为合约到期月份的第二个周五。

(11)结算价格

国外来看,大多数电力期货采取不同时段的算术平均价作为结算价。国内来看,考虑到需要真实反映现货市场价格的基本走势,同样可以采取不同时段的算术平均价作为结算价,如电力实时市场峰荷月度期货的结算价格则为在其对应月份所有每15分钟或半小时公布的实时市场电价的算术平均值。

(12)最后交割日

合约交割日通常是合约月到期后的某个交易日。国外来看,如澳大利亚,现金结算需要在合约到期后的第三个工作日进行确认,合约结算日则安排在合约月到期后的第四个工作日。国内来看,普通商品期货和国债期货最后交割日通常为最后交易日后的第3个交易日,沪深300指数、上证50指数、中证500指数的最后交割日同最后交易日。

(13)涨跌停板幅度

国外来看,交易所如NYMEX以及ICE电力期货合约中均不存在涨跌停板幅度条款。国内来看,结合我国现阶段的国情,为了初期规避风险,防止套利及资本操控行为的发生,应该对电力期货涨停跌板幅度进行相应设置。参考上海期货交易所及郑州商品交易所的能源期货合约,可将我国电力期货涨跌停板幅度设置为挂牌基准价的±4%~±5%。

(14)保证金设置

静态保证金方面,从在我国三大交易所上市的能源期货来看,对于大多数原油和燃料油合约来说,交易保证金比期货涨跌停板幅度高2%,对于大多数动力煤合约来说,交易保证金比期货涨跌停板幅度高1%。因此,可将电力期货市场发展初期初始保证金比例设计为5%~7%,在上市交易不同阶段依次提高保证金比例,并在上市交易不同阶段依次提高保证金比例。动态保证金方面,一是基于初始保证金,在合约进入结算月再提高比例,二是采用VAR-GARCH模型对动态保证金进行设计,通过模型预测期货合约未来每日的VAR值,将期货当天的风险值与当天的结算价格的比定义为VAR预测风险比例,即保证金比例。

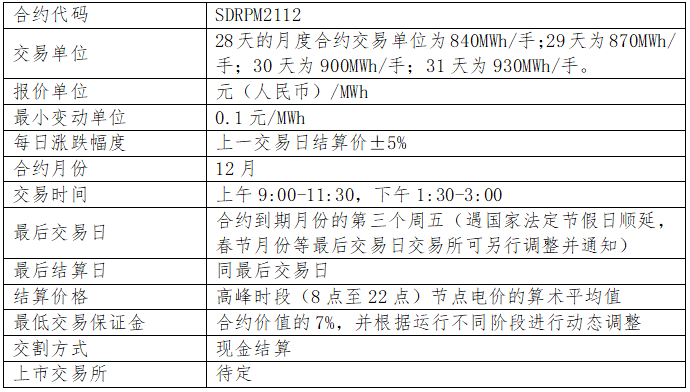

综上所述,结合上文对合约内容各环节的设计,以2021.12到期的山东实时市场峰荷月度期货合约为例,其最终合约内容如下所示。

表1 2021.12到期的山东实时市场峰荷月度期货合约

4、结束语

合约设计与交割期限、消费时段、电力现货市场价格挂钩,通常以日、周、月、季、年为交割期限划分基础,以峰荷、基荷或峰荷、非峰荷为消费时段划分基础,以日前、实时为价格划分基础,充分反映电力商品的特性。未来我国电力期货市场的有效建立及创新发展需要在尊重电力金融衍生品发展的基本逻辑前提下,以我国国情为导向,设计出科学合理具有市场代表性的中国特色电力期货产品。

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号