内容提要:“中美贸易战”和“非洲猪瘟”是影响豆粕市场的两大重要事件,本文以这两大事件发生为时间节点,对事件前后两个阶段的豆粕现货和期货数据结构以及最优套期保值比率进行对比研究,研究结果表明:在数据结构方面,两大事件发生之后豆粕市场波动明显变大,且现货和期货的长期稳定协整关系被破坏;在最优套期保值比率方面,两大事件之后套期保值比率明显升高,由事件之前的0.4091升至0.5046,但事件前后对冲绩效均较差,仅27%左右。

关键词:豆粕 中美贸易战 非洲猪瘟 最优套期保值比率

豆粕作为大豆提取豆油后得到的一种副产品,是猪牛羊等动物最主要的蛋白质饲料之一。受供应、天气等不确定因素影响,豆粕价格历来波动较大,给产业链上下游企业日常生产经营带来巨大挑战,利用期货进行套期保值规避豆粕现货价格波动风险已成为相关企业不可或缺的经营方式,因此豆粕期现结构特征及最优套期保值比率成为产学研界越来越重要的研究课题。2018年发生的“中美贸易战”和“非洲猪瘟”事件对豆粕市场影响巨大,但对这两个事件的定量影响研究工作几乎空白。基于此,本文首先通过统计分析、协整检验等方法研究两大事件发生前后豆粕期现市场的结构变化特点,其次利用OLS、ECM-GARCH等模型计算事件前后的最优套期保值比率变化特征,对进一步认识两大事件对豆粕产业的影响具有现实意义,同时为产业链上下游企业有效规避经营风险提供了依据。

一、文献综述

在中美贸易战和非洲猪瘟对于豆粕的定性分析方面,李瑶函(2019)认为中美贸易战加征关税后南美国家无法满足国内需求,导致大豆价格的上涨,进一步影响豆粕的价格上升。王辉(2020)研究认为贸易战将导致豆粕原料成本上升,而非洲猪瘟使饲料需求骤然下降,导致豆粕库存增加,价格难以高企。刘奇(2020)、徐丛岳等(2020)认为非洲猪瘟疫情导致人们对于食用患有猪瘟的猪存在着恐惧心理,导致猪肉需求量有所减少,使豆粕价格可能跌破市场预期。

在豆粕期货和现货数据结构方面,舒斌(2004)采用格兰杰检验等方法,结果表明大商所豆粕期货和现货价格的相关关系很强,但基差的变动振荡幅度偏大。郑璐(2008)发现豆粕的基础波动率较大,豆粕期货和现货价格均为一阶平稳且存在长期均衡关系,可以运用自回归条件异方差模型进行估算套期保值比率。汤青霞(2016)对豆粕期限数据研究表明,豆粕期货和现货价格都是一阶单整,两者存在长期的均衡关系,期货价格对现货价格具有单向的引导关系。张贺泉(2018)研究我国豆粕期货价格波动特征发现,豆粕期货价格收益率具有明显的非对称性效应,利空消息的冲击造成的价格的波动会更大。

在豆粕最优套期保值比率研究方面,黄晓千(2010)分别用OLS模型和GARCH模型计算豆粕最优套期保值比率,结果显示OLS模型和GARCH套期保值比率较大差异。董向阳(2012)通过引入动态套期保值比率的策略与静态套期保值比率策略进行分析对比发现,动态套期保值优于静态套期保值。黄连蓉(2020)运用误差修正模型估算豆粕套期保值比率发现其绩效仅为0.291,效果较差,认为我国豆粕期货市场与国外发达的成熟市场相比仍有较大差距。

从现有的文献可以看出:一是对“中美贸易战”和“非洲猪瘟事件”两大事件对豆粕的影响研究以定性为主,定量研究工作几乎空白;二是对最优套期保值比率研究方面,不仅在时间跨度上存在差异,所采用的方法也不尽相同,大部分学者仅采用1-2两种模型进行研究,系统采用多种模型进行对比分析的研究较为鲜见。基于此,本文选取豆粕现货和期货2015.01—2021.02 6年的数据,以“中美贸易战”和“非洲猪瘟事件”为时间节点分阶段考察豆粕期现结构特征,同时采用OLS等4个模型系统对比分析两大事件前后豆粕最优套期保值比率的变化,并根据研究结果提出相应的对策建议。

二、两大事件前后我国豆粕期现货价格波动分析

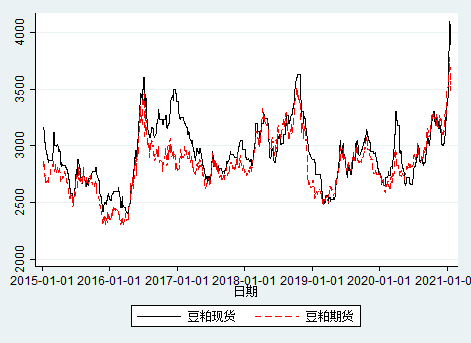

上海地区豆粕现货和大连交易所期货主力合约在2015.01—2021.02期间价格走势如图1所示,可以看出,豆粕现货和期货价格走势总体保持一致,仅在部分时段两者存在较大的偏离,现货最低价出现于2016年4月6日2400元/吨,最高价出现于2021年1月13日4100元/吨。

图1豆粕期货收盘价和现货价格的折线图

中美贸易战始于2018年3月,非洲猪瘟首例发生于2018年8月,因此选定2018年3月为两个事件开始影响豆粕市场的时间节点,分为事件发生之前的“第一阶段”和事件发生之后的“第二阶段”。从图1可以看出,第一阶段豆粕价格波动相对较小,而第二阶段波动有增大的趋势,特别是在2018—2019年期间出现大涨大跌,正是“中美贸易战”和“非洲猪瘟”事件发生后影响最大的时段。

进一步分析两个阶段收益率统计特征(表1),对数收益率计算公式为:R=lnPt-lnPt-1,R为对数收益率, Pt为现货或期货的价格。可知第二阶段现货和期货对数收益率最大值和最小值绝对值均大于第一阶段,且第二阶段的峰度也明显大于第一阶段的峰度,说明“中美贸易战”和“猪瘟事件”发生以后豆粕现货和期货的波动明显大于未发生两个事件之前的波动。

表1 两个阶段豆粕现货和期货对数收益率统计特征

第一阶段 | 第二阶段 | |||

现货 | 期货 | 现货 | 期货 | |

均值 | 0.00 | 0.00 | 0.00 | 0.00 |

最大值 | 0.06 | 0.05 | 0.08 | 0.06 |

最小值 | -0.04 | -0.05 | -0.09 | -0.07 |

标准差 | 0.0096 | 0.0122 | 0.0116 | 0.0112 |

偏度 | 1.27 | 0.16 | 0.48 | -0.04 |

峰度 | 10.41 | 4.95 | 16.84 | 6.97 |

ADF值 | -25.97 | -28.04 | -22.99 | -32.53 |

由此初步分析可知,两大事件对豆粕期现结构可能发生较大影响,有必要对最优套期保值比率等核心变量开展进一步研究。

三、实证分析及结果解释

(一)数据简介

本文主要定量考察“中美贸易战”和“非洲猪瘟”对豆粕市场的影响,重点研究豆粕最优套期保值比率的变化情况,因此选取的数据主要为豆粕现货和期货数据。豆粕现货数据采用上海地区豆粕现货日频数据,期货数据本该选取与现货临近的近月合约,两者走势才较为相近,但豆粕期货主力合约非连续过渡,仅1、5、9三个月份为主力合约,非1、5、9近月期货合约流动性不足,因此本文期货数据选取主力合约数据。

本文选取2015年1月至2018年3月作为事件发生前的背景对比数据( “第一阶段”),2018年3月至2020年2月数据作为事件影响数据( “第二阶段”),两个阶段共1475个日频数据。

需要说明的是,由于部分日期货数据缺失,在数据处理过程中会剔除小部分现货数据,此部分比例极小,因此不影响最终的计算结果。

(二)平稳性检验

豆粕现货和期货数据均为时间序列数据,一般来说平稳时间序列数据才可以直接用于建模,不然可能会造成“伪回归”的问题。因此,首先对两个阶段的豆粕现货和期货数据进行ADF检验,检验结果如表2所示,可知两个阶段的现货和期货数据ADF值均大于5%显著性水平的t值,说明都是非平稳时间序列数据。

表2 两个阶段豆粕现货和期货数据ADF检验结果

第一阶段 | 第二阶段 | |||

现货 | 期货 | 现货 | 期货 | |

ADF值 | -1.57 | -2.18 | -0.19 | -1.28 |

1st_ADF | -22.81 | -27.84 | -22.91 | -25.89 |

t值 5%level | -2.86 | -2.86 | -2.86 | -2.86 |

(二)协整及Granger检验

通过E—G两步法协整检验观察两个阶段豆粕现货和期货原始序列是否存在长期稳定关系,同时运用Granger检验分析两个阶段豆粕现货和期货对数收益率的因果关系。协整和Granger检验结果如表3所示,由表可知第一阶段豆粕现货和期货存在长期的长期协整关系,期货是现货的单向Granger原因,第二阶段豆粕现货和期货不存在长期协整关系,期货是现货的单向Granger原因。从两个阶段的协整关系对比可知,两个阶段现货和期货的数据关系发生了变化。

表3 协整、Granger检验结果

第一阶段 | 第二阶段 | |

协整残差ADF | -3.93 | -3.11 |

t值 5%level | -3.41 | -3.41 |

现货收益率是期货收益率的Granger原因 | 不是 | 不是 |

期货收益率是现货收益率的Granger原因 | 是*** | 是*** |

(三)最优套期保值比率计算

本文采用最小二乘回归模型(OLS)、贝叶斯向量自回归模型(BVAR)、误差修正模型(ECM)、GARCH模型分别对两个阶段的的最优套期保值比率进行计算,然后依据最大化降低风险准则确定最优套期保值比率。

需要说明的,运用BVAR模型之前,需根据AIC或BIC原则确定最优滞后阶数,运用GARCH模型之前,需确定先测试序列是否具有ARCH效应。

1、第一阶段套期保值比率计算

根据AIC原则,确定BVAR模型的最优滞后阶数为2阶;对OLS回归方法分别进行BP检验和怀特检验,P值分别为0.0000和0.0000,说明存在ARCH效应,可以运用GARCH模型计算套期保值比率。4个模型最优套期保值比率计算结果如表4所示。从结果来看,4个模型的最优套期保值比率和对冲绩效都相差不大,其中GARCH模型最优套期保值比率最大为0.4189,OLS模型最优套期保值比率最小为0.4091,从对冲绩效来看,OLS模型对冲绩效最好为27.0440%,GARCH模型对冲绩效最差为27.0288%,因此依据对冲绩效最终确定最优套期保值比率为0.4091。

表4 各模型最优套期保值比率及对冲绩效

OLS模型 | BVAR模型 | ECM模型 | GARCH模型 | |

最优套期保值比率 | 0.4091 | 0.4166 | 0.4143 | 0.4189 |

对冲绩效(HE) | 27.0440% | 27.0351% | 27.0397% | 27.0288% |

2、第二阶段套期保值比率计算

根据AIC原则,确定BVAR模型的最优滞后阶数为2阶;对OLS回归方法分别进行BP检验和怀特检验,P值分别为0.0021和0.0000,说明存在ARCH效应,可以运用GARCH模型计算套期保值比率。4个模型最优套期保值比率计算结果如表5所示。由表可知,与第一阶段计算结果相似,4个模型的最优套期保值比率和对冲绩效都相差不大,其中OLS模型最优套期保值比率最大为0.5046,GARCH模型最优套期保值比率最小为0.4868,从对冲绩效来看,OLS模型对冲绩效最好为27.0837%,GARCH模型对冲绩效最差为27.0498%,因此依据对冲绩效最终确定最优套期保值比率为0.5046。

表5 各模型最优套期保值比率及对冲绩效

OLS模型 | BVAR模型 | ECM模型 | GARCH模型 | |

最优套期保值比率 | 0.5046 | 0.4876 | 0.4897 | 0.4868 |

对冲绩效(HE) | 27.0837% | 27.0528% | 27.0600% | 27.0498% |

综合对比分析两个阶段计算结果可知,发生“中美贸易战”和“非洲猪瘟”事件之后豆粕最优套期保值比率发生了明显的变化,由事件之前的0.4091变化为事件之后的0.5046。同时,两个阶段4个模型的计算结果都较为接近,且对冲绩效较差,均在27%左右,与黄连蓉(2020)研究结论较为一致。

在套期保值变化的原因研究方面,程鑫(2019)发现隔月期货合约套期的套期保值效果好于非传统理论认为的当月连续期货合约的原因很可能是当月连续合约的交易更为频繁.同时在交易过程中存在大量的投机者,造成了期货合约的价格对真实价格的偏离。刘爽(2019)认为最优套保比率都小于传统套保比率1,因为套期保值比率越高表明在对冲过程中所需的期货资产也就越多,所以套保成本就会越大。宋晞成、赵子铱(2020)研究表明当投资者对棉花进行投资时,可能需要更多的现货头寸和相对较少的期货头寸,所以一旦投资者在期货市场对棉花进行投资时,其投资的总成本总体上来说也要小于其在现货市场上采取相同投资操作的成本。因此可以降低投资组合风险,达到降低交易成本最终减少棉花价格波动带来损失的可能性。黄连蓉(2020)说明最优套期保值比率估算的结果小于传统市场的套期保值比率1。这表明,当投资者投资同量豆粕商品时,需要的期货头寸数量比现货头寸数量少,即现货市场投资成本比期货市场上的成本更高。

综上所述,套期保值比率的变化主要是由于在对冲过程中期货资产与现货市场的头寸数量发生了变化,投机者们对于期货现货的选择有了一定改变。而根据本文的两个阶段而言,中美贸易战和非洲猪瘟事件的发生均导致现货市场价格的剧烈波动,第二阶段所需的期货头寸数量与第一阶段相比头寸较大,越来越多的投机者或者企业选择在期货市场上交易或者套期保值,以此来规避更多的风险,因此事件发生后套期保值比率有一定升高的现象。

四、结论

通过数据结构分析发现,发生“中美贸易战”和“非洲猪瘟”前后豆粕期货对数收益率均为现货的单向Granger原因,事件发生之前豆粕现货和期货两者之间存在长期稳定协整关系,而事件之后两者之间的长期稳定协整关系被破坏。最优套期保值比率研究表明,“中美贸易战”和“非洲猪瘟”事件之后最优套期保值比率明显升高,由事件之前的0.4091升至0.5046。且两个阶段的对冲绩效效果均不理想,在27%左右。基于本文的研究成果,得出以下启示:

(1)企业规避豆粕价格波动风险方面:豆粕产业链上下游企业应调整豆粕最优套期保值比率,现阶段最优的套期保值比率为0.5046,同时应足够重视“中美贸易战”和“非洲猪瘟”对豆粕市场的影响,加大影响研究并采取相应的对策。

(2)豆粕期货市场建设方面:我国豆粕市场现阶段有效度较低,套期保值效果较差,应完善期货市场主体有关制度建设,使其与现货实体产业有效衔接,更有效发挥其套期保值功能。

参考文献

[1]舒斌.豆粕期货价格形成机制的实证分析及对相关产业的启示[D].东华大学,2005.

[2]郑璐.大商所大豆及其制品期货套期保值功能研究[D].中南大学,2008.

[3]黄晓千.我国农产品期货市场功能和效率的实证研究[D].吉林大学.2010.

[4]董向阳.基于动态套期保值比率的套期保值策略——以豆粕合约的套期保值交易为例[J]. 环渤海经济瞭望, 2012(12).

[5]汤青霞.DB饲料企业风险评估与套期保值研究[D].南昌大学,2016.

[6]张贺泉.中国豆粕期货价格波动特征研究[D].东北农业大学,2018.

[7]李瑶函.浅谈2018中美贸易战对农产品的影响及对策[J].河北企业,2018(09).

[8]程鑫.中国沪深300股指期货套期保值比率研究[D]. 2019.

[9]刘爽.国债期货最优套期保值比率实证研究[D].福建农林大学,2019.

[10]徐丛岳、仲启凤、薛卓凌、王达琪.中美贸易战对农产品期货价格的影响[J].北方经贸,2019(08).

[11]宋晞成、赵子铱.棉花期货最优套期保值比率分析及绩效比较研究[J].农村经济与科技,2020,31(23).

[12]刘奇.豆粕行情:2019年一波三折 2020年关注点多[J].今日养猪业,2020(01).

[13]王辉.贸易磋商和非洲猪瘟影响下的2019豆粕[J].新农业,2020(02).

[14]黄连蓉.豆粕期货最优套期保值比率估计及绩效研究[J].现代盐化工,2020,47(03).

Study on the changes of soybean meal market structure and hedging ratio under the background of "Sino US trade war" and "African swine fever"

Abstract: "Sino-US trade war" and "African swine fever" are two important events affecting the soybean meal market. In this paper, the occurrence of these two events as the time node, the soybean meal spot and futures data structure and the optimal hedging ratio before and after the two stages of the event are compared and studied. The research results show that: In terms of data structure, after the occurrence of the two events, soybean meal market volatility significantly increased, and the long-term stable co-integration relationship between spot and futures was destroyed. In terms of the optimal hedging ratio, the hedging ratio increased significantly after the two events, rising from 0.4091 to 0.5046 before the events, but the hedging performance before and after the events was poor, only about 27%.

Key words: soybean meal;Sino-US trade war;African swine fever;optimal hedging ratio

5

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网 琼ICP备2021005105号