中车永济电机有限公司 044502

摘要:对标分析,是为了促进本企业从管理、技术、销售、生产、质量等环节不断提升,获得更好的绩效。同时基于对标分析,查找差距,集中力量关注改善,缩小与标杆企业的差距,最终取得绩效的持续提升。

关键词:对标分析;经营

对标分析,是针对组织绩效更优秀的公司进行对比,促进本企业从管理、技术、销售、生产、质量等环节不断提升,获得更好的业务,最终超越标杆的过程。本文主要结合企业部分经营指标进行对标分析方法讨论。

一、前言

在对标分析工作开展前,要对公司所在整体行业的运行特点有总体把握,同时针对行业重点企业的部分数据进行搜集、统计、汇总及分析。例如企业产能、销售收入、利润、销售成本率、产成品库存、应付账款、人均收入等。

二、对标分析方法解析

(一)特定时期内企业综合经济指标对比

主要针对本企业所在行业的重点企业,例如选择两家企业及行业平均水平的综合经济指标进行对比,具体指标包括总资产贡献率、资本保值增值率、资产负债率、流动资产周转率、成本费用利润率、劳动生产率、产销率等。

企业 名称 | 总资产 贡献率% | 资本保值 增值率% | 资产 负债率 % | 流动资产周转率 % | 成本费用 利润率 % | 劳动 生产率 (元/人) | 产销率% |

企业一 | 8.0 | 209.2 | 72.1 | 3.1 | 2.2 | 93404 | 99.4 |

企业二 | 11.9 | 120.0 | 86.9 | 1.9 | 3.7 | 38651 | 96.3 |

本企业 | 6.7 | 130.5 | 97.9 | 1.1 | 3.1 | 65841 | 91.1 |

行业平均 | 12.0 | 128.7 | 66.5 | 1.7 | 7.1 | 102934 | 97.9 |

(二)、特定时期内上述指标变化趋势及分析

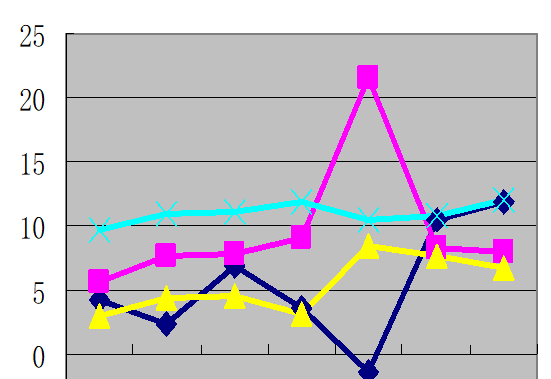

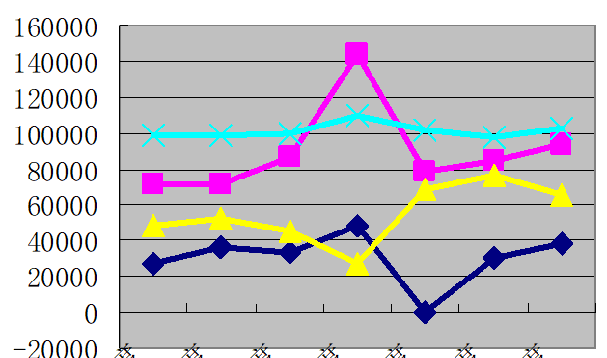

1.总资产贡献率

总资产贡献率为(利润总额+税金总额+利息支出)/平均资产总额*(12/累计月))。上图显示,三家企业的总资产贡献率基本都在行业平均值(浅蓝色)之下。同时A企业和B企业曲线异常,主要原因是A企业的应交增值税突然高达4288万元,即销项税远远大于进项税。而B企业的应交增值税为-512万元,即销项税小于进项税,说明原材料采购等进项税额偏大。

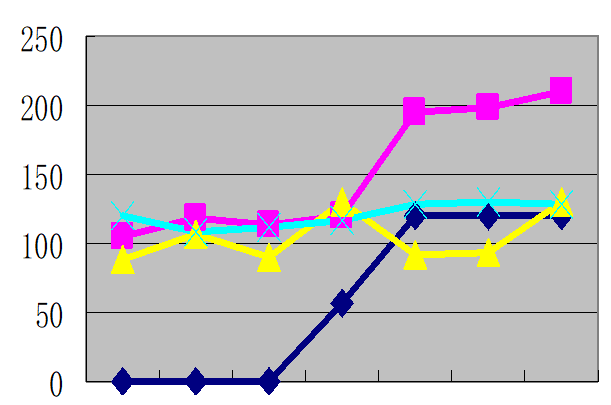

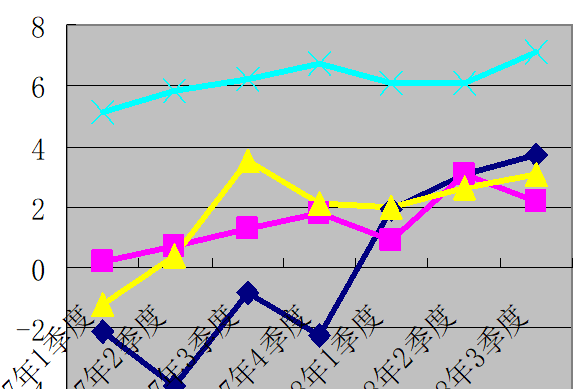

2.资本保值增值率

资本保值增值率为报告期期末所有者权益/上年同期期末所有者权益。上图所示,A企业的资本保值增值率在平均值之上,反映出A企业有一定的发展能力,领导层较好地履行了自己的职责。本企业资本保值增值率在平均值边缘徘徊,尤其*年*季度之前低于平均值。B企业在*年到*年的资本保值增值率大大低于平均值,说明该企业的资本保全情况很不好,职工权益遭受损失,分析原因与企业经营成果影响有关系。

资产负债率

资产负债率为负债平均总额/资产平均总额。图中显示,三家企业的负债总额均高于X行业行业的平均值,说明负债已经成为该行业的共性问题。

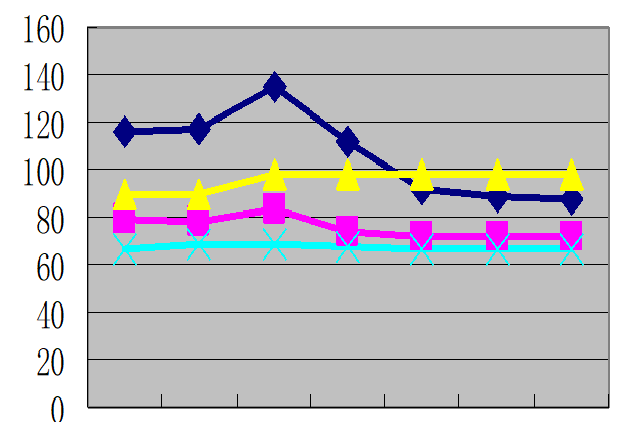

流动资产周转率

流动资产周转率为产品销售收入/全部流动资产平均余额*(12/累计月)。上图显示A企业的流动资产周转率远远高于平均值,表明流动资产的利用效率很好。

5.成本费用利润率

成本费用利润率为利润总额/成本费用总额×100%。图中显示三家企业的盈利水平均低于X行业行业平均值,但总的趋势还是比较上年度有上升趋势。

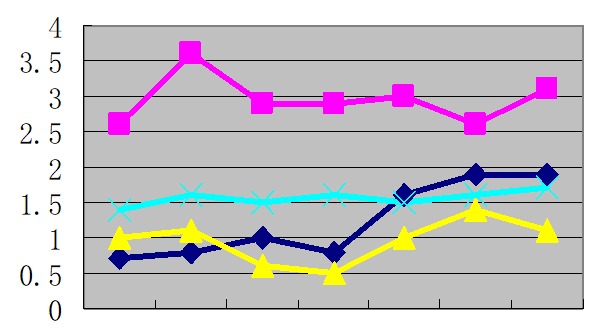

6.劳动生产率

劳动生产率为报告期工业增加值/报告期全年从业人员平均人数×(12/累计月),上述几家企业的劳动生产率依次低于行业平均值,A企业在生产经营中劳动投入和生产效率相对较好。

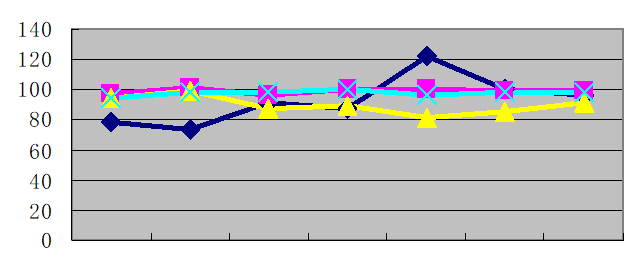

工业产品销售率

工业产品销售率为工业销售产值/工业总产值。从上图看,三家企业的产销率水平相当。

三、对标分析在企业市场预测的应用

基于上述对标分析,该企业要从上述几方面进行改善,避免两三年后永企业市场份额减少、利润水平降低的不利局面。同时,下一步本企业要集中力量关注上述几方面,缩小与标杆企业的差距,最终取得绩效的持续提升。

4

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号