郑州科技学院 河南 郑州 450000

摘要:日益严重的人口老龄化问题,不仅通过有效劳动人力资本直接影响我国经济,而且还通过巨大的抚养压力影响着我国劳动人口的储蓄,从而间接影响到我国经济的发展。本文依据传统的索洛模型,引入人口老龄化和我国国民储蓄率的影响因子,并利用VAR模型统计学计量方法,研究了我国老年人口占比和国民储蓄率对经济发展的影响。

关键词:人口老龄化;国民储蓄率;VAR模型

在传统的索洛模型当中,人力资本的变化是被忽略的一个变量。在引入人口老龄化占比和少儿人口占比的条件下,我国社会发展中的劳动将全部由适龄的劳动人口提供。即传统中的劳动人口并不是总人口,而是15~64岁的适龄劳动人口。

传统的索洛模型利用柯布——道格拉斯生产函数来表达了产量与知识、资本、劳动之间的关系:

其中 是指的有效劳动,那么本文在引入老年人口占比和少儿人口占比的因子以后即可替换上述公式为:

是指的有效劳动,那么本文在引入老年人口占比和少儿人口占比的因子以后即可替换上述公式为:

然而 指的是平均每单位有效劳动的均衡解,这个指标没有适合的数据进行匹配,所以本文可以转化为研究

指的是平均每单位有效劳动的均衡解,这个指标没有适合的数据进行匹配,所以本文可以转化为研究 ,即:

,即:

对上式等号两边同时取对数可得:

根据上式对数之后的变换形式,对式子中的各变量取值意义如下表1.1所示:

表1.1 参量的选取及意义

参量 | 意义 |

| 投资比例 |

| 少儿抚养比 |

| 老年人抚养比 |

| 资产收入份额 |

| 资本折旧率 |

| 人口自然增长率 |

| 我国劳动技术增长率 |

| 老年人口占总人口的比值 |

| 少儿人口占总人口的比值 |

本文首先利用国民储蓄率和投资比例的关系,通过使用《中国统计年鉴》2000年到2017年的历史数据对投资比例进行估计,并收集人均GDP、老年人口占总人口的比值、少儿人口占总人口的比值以及总人口这些指标,整理计算出少儿抚养水平系数,老年人养老水平系数;资产收入份额参考张迎斌1的取值; 的值参考的是胡鞍钢2的资本折旧率范围;人口自然增长率

的值参考的是胡鞍钢2的资本折旧率范围;人口自然增长率 的是2000年到2016年《中国统计年鉴》上有关我国人口的数据,

的是2000年到2016年《中国统计年鉴》上有关我国人口的数据, 参考的是白种立3的取值。

参考的是白种立3的取值。

其中, 是指用于赡养老人支出的部分和总收入的比值,可以根据我国的养老金的缴费比率来近似代替。可知

是指用于赡养老人支出的部分和总收入的比值,可以根据我国的养老金的缴费比率来近似代替。可知 是指用于抚养少儿支出的部分和总收入的比值,同样可以假定抚养少儿的费用支出大概来近似代替这个比例。通过相关系数的显著性检验分析结果发现我国人均GDP分别与我国国民储蓄率与我国的老年人口占比之间有非常显著的相关性,(结果见表1.2)。因此,本文在建立VAR模型时,重点研究我国人均GDP和我国国民储蓄率以及我国老年人口占比的关系。

是指用于抚养少儿支出的部分和总收入的比值,同样可以假定抚养少儿的费用支出大概来近似代替这个比例。通过相关系数的显著性检验分析结果发现我国人均GDP分别与我国国民储蓄率与我国的老年人口占比之间有非常显著的相关性,(结果见表1.2)。因此,本文在建立VAR模型时,重点研究我国人均GDP和我国国民储蓄率以及我国老年人口占比的关系。

表1.2 相关系数检验统计量

我国国民储蓄率(x1) | 我国老年人口占比(x2) | |

p值 | | |

P值在介于0到0.001用“***”表示,0.001到0.01用“**”表示,0.01到0.05用“*”表示,0.05到0.1用“.”表示,0.1到1用“ ”表示。

VAR模型可以用来估计内生变量的动态关系,所以可以建立一个拟合程度很好的VAR模型,用来研究储蓄率、人口老龄化和经济增长之间的动态关系,而且并不带有任何的约束条件。一般地,可以设一个 VAR(p)模型为:

其中, 是

是 的常数向量,

的常数向量, 是

是 的系数矩阵,

的系数矩阵, 是一个 的误差向量。并且还应该满足:

是一个 的误差向量。并且还应该满足:

(1)

(2)

(3)

即误差项的均值应为0;误差项的协方差矩阵应为一个正定矩阵;并且误差项不存在自相关性。

例:设一个具有三个变量的VAR(1)模型,则可以表示为:

或者也可以表示成一个方程组:

本文在做VAR模型之前,对收集到的数据人均GDP增长率(y),国民储蓄率变化率(x1),老年人口占比变化率(x2)进行平稳性检验,如果数据不是平稳的,那么首先可以采用取对数的方法,以此来消除时间序列的异方差的影响,然后再进行平稳性检验,结果如下表2.3-2.5表示:

表2.3 人均GDP增长率的检验结果

lny | |||

Value of test-statistic is: -1.0746 2.4947 1.5636 | |||

Critical values for test statistics: | |||

| 1pct | 5pct | 10pct |

tau3 | -4.38 | -3.6 | -3.24 |

phi2 | 8.21 | 5.68 | 4.67 |

phi3 | 10.61 | 7.24 | 5.91 |

表2.4 国民储蓄率变化率的检验结果

lnx1 | |||

Value of test-statistic is: -0.5597 1.4594 2.1368 | |||

Critical values for test statistics: | |||

| 1pct | 5pct | 10pct |

tau3 | -4.38 | -3.6 | -3.24 |

phi2 | 8.21 | 5.68 | 4.67 |

phi3 | 10.61 | 7.24 | 5.91 |

表2.5 老年人口占比变化率的检验结果

lnx2 | |||

Value of test-statistic is: 0.3637 7.7957 5.7794 | |||

Critical values for test statistics: | |||

| 1pct | 5pct | 10pct |

tau3 | -4.38 | -3.6 | -3.24 |

phi2 | 8.21 | 5.68 | 4.67 |

phi3 | 10.61 | 7.24 | 5.91 |

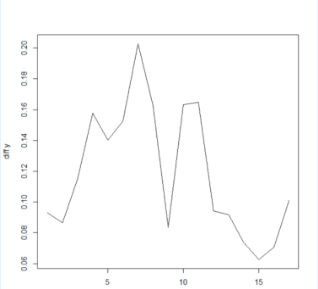

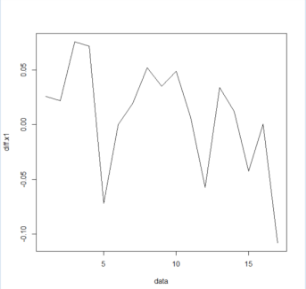

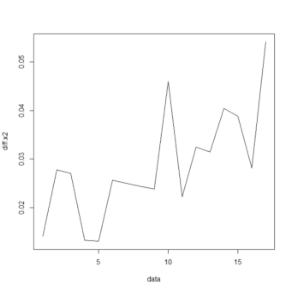

结果显示:在1%、5%、10%的显著性水平下都大于临界值分别为:-4.38 -3.6 -3.24,而lny的检验(单位根)统计值为-1.0746,所以接受单位根的存在这个假设,因此说明lny这个时间序列是不稳定的。同样的,我们依然可以看出lnx1和lnx2的检验统计值-0.5597和0.3637也是大于临界值,因此lnx1和lnx2这两个时间序列也是不平稳的。为了使数据对应的三个时间序列平稳,本文采用一阶差分的方法对数据进行处理结果如下时序图表示:

图2.1 图2.2 图2.3

对数据做过一阶差分后,由上图2.1、图2.2和图2.3结果可以看出时序图中的数据仅仅产生了很小的范围内的波动,因此一阶差分后的lny、lnx1和lnx2已经属于平稳的时间序列,所以接下来只能做协整检验。结果如下表2.6表示:

表2.6 协整检验的结果

系数 | 方差 | p值 | |

常数 | 5.203 | 1.0332 | |

lnx1 | 1.8431 | 0.3843 | |

lnx2 | -3.6895 | 0.2252 | |

P值在介于0到0.001用“***”表示,0.001到0.01用“**”表示,0.01到0.05用“*”表示,0.05到0.1用“.”表示,0.1到1用“ ”表示。

由结果显示可知,模型的变量lnx1、lnx2和截距项(常数项)在置信区间(95%)内是显著的,因此这个模型是合理的。协整之后的线性回归方程为:

接下来对残差序列做平稳性检验,残差序列分别在1%、5%、10%显著性水平下的临界值为-2.66 -1.95 -1.6,而残差序列的检验统计值是-3.0106,因此属于平稳的序列。说明上述的三个变量对应的时间序列之间是具有协整的关系,即我国人均GDP增长率和我国的投资比例以及老年人口占比之间具有长期均衡的关系。

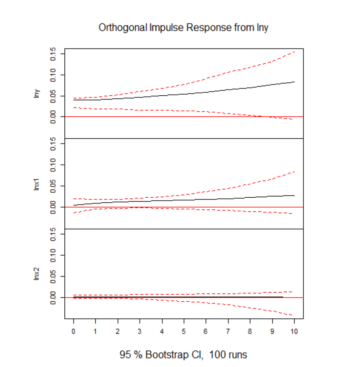

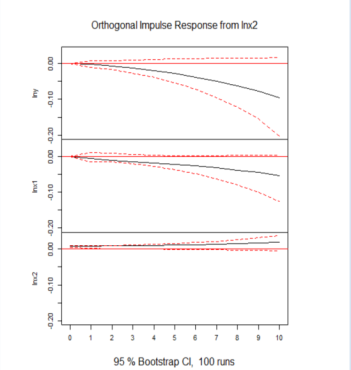

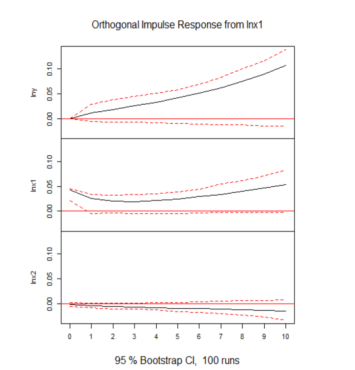

图2.4 图2.5 图2.6

上图2.4是lny对各个变量以及自身的脉冲响应的结果:发现对于lny有来自lnx1以及自身的的正向冲击效果,也有来自lnx2的负向冲击的效果;上图2.5是lnx1对各个变量以及自身的脉冲响应的结果:发现对于lnx1有来自lny和自身的正向冲击效果,也有来自lnx2的负向冲击效果;上图2.6是ln x2对各个变量以及自身的脉冲响应的结果:发现对于lnx2有来自lny和自身的负向冲击效果,也有来自lnx2的正向冲击效果。

综合以上分析结果,可以发现引起我国的人均GDP增长率的波动确实是来自于我国储蓄率(用于经济发展的投资比例)和老年人口占比两个因素。我国投资比例的对我国人均GDP增长率具有正向的微弱的影响,并且之所以没有呈指数的“爆炸”形式影响,是因为我国人口老龄化的严峻形势,对我国投资比例造成的负向弱化,从而抑制我国人均GDP的增长速度;虽然一开始我国的老年人口占比对人均GDP的增长率的负向影响虽然很弱,但随着时间的推移,我国我国老年人口占比增加,负向影响的程度也会不断加大。

参考文献

[1]张迎斌,刘志新,柏满迎,罗淇耀.我国社会基本养老保险的均衡体系与最优替代率研究——基于跨期叠代模型的实证分析[J].金融研究,2013(01):79-91.

[2]胡鞍钢,刘生龙,马振国.人口老龄化、人口增长与经济增长——来自中国省际面板数据的实证证据[J].人口研究,2012,36(03):14-26.

[3]白种立. 人口老龄化对经济发展影响研究[D].青岛大学,2016.

[4]姚帅.浅谈索洛模型与现代观点[J].时代金融,2018(03):233+235.

[5]黄娟,黄宁阳.武汉市经济增长贡献因素的现状研究——基于索洛模型的分析[J].湖南农业科学,2018(08):112-115.

作者简介

沈炀,(1993.11-),男,河南省安阳县,硕士,助教,金融统计,邮箱993285758@qq.com

王宇,(1993.03-),女,河南省安阳市,硕士,助教,应用统计

1 ,

,

3  中考虑

中考虑 ,即认为我国的劳动技术短时间内不会增加。

,即认为我国的劳动技术短时间内不会增加。

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号