兰州财经大学 国际经济与贸易学院 甘肃 兰州 730020

摘要

代![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() 际传承是家族企业必须面临的问题,代际传承过程中采取的继承人培养模式不同,传承绩效也会存在较大差异。本文以A股上市民营企业中已完成代际传承的家族企业为样本,结合实证研究,探讨家族企业继承人培养模式对传承绩效的影响。双重差分法结果表明,家族企业在代际传承之后,企业绩效和家族绩效均显著变差;此外,与企业内部轮岗培养模式相比,企业外部工作培养继承人的传承,不利于继承创始人的经营理念和企业价值观,接班后企业绩效和家族绩效均明显下降。本文不仅有助于我们从新的视角来理解家族企业继承人对企业绩效的影响,也丰富了代际传承的相关研究。

际传承是家族企业必须面临的问题,代际传承过程中采取的继承人培养模式不同,传承绩效也会存在较大差异。本文以A股上市民营企业中已完成代际传承的家族企业为样本,结合实证研究,探讨家族企业继承人培养模式对传承绩效的影响。双重差分法结果表明,家族企业在代际传承之后,企业绩效和家族绩效均显著变差;此外,与企业内部轮岗培养模式相比,企业外部工作培养继承人的传承,不利于继承创始人的经营理念和企业价值观,接班后企业绩效和家族绩效均明显下降。本文不仅有助于我们从新的视角来理解家族企业继承人对企业绩效的影响,也丰富了代际传承的相关研究。

关键词:家族企业;代际传承;培养模式

引言

经![]()

![]() 济改革40年来,大量民营家族企业兴起并快速发展。A股上市公司民营企业中,家族企业约占66.7%,家族企业已成为国民经济中一股必不可缺的力量。现阶段,我国的家族企业普遍进入了继承期。最新发表的《中国现代家族企业调查报告》显示,目前存在两代共同任职的家族企业高达54.9%。代际传承是家族企业“长荣”的关键。麦肯锡指出,全球家族企业中,能够成功地传承到第二代继承人的只有大概30%。因此,继承人培养模式的研究对于家族企业的持续性发展至关重要。

济改革40年来,大量民营家族企业兴起并快速发展。A股上市公司民营企业中,家族企业约占66.7%,家族企业已成为国民经济中一股必不可缺的力量。现阶段,我国的家族企业普遍进入了继承期。最新发表的《中国现代家族企业调查报告》显示,目前存在两代共同任职的家族企业高达54.9%。代际传承是家族企业“长荣”的关键。麦肯锡指出,全球家族企业中,能够成功地传承到第二代继承人的只有大概30%。因此,继承人培养模式的研究对于家族企业的持续性发展至关重要。

文献综述与研究假设

家族企业由企业和家族两部分组成。企业绩效方面,赵晶(2015)采用股权收益率衡量企业绩效。此外资产收益率和托宾Q也常被用来测量企业绩效(朱晓文,2019)。家族绩效方面,则更多采用家族所有权比例或者家族财富的增长来衡量(叶小欣,2016)。

代际传承一直备受学术界和实业界的关注。有人认为家族企业第二代继承人的干预对企业的财务绩效有积极的影响(Xu and Yuan, 2015;Joseph et.al,2012)。然而,多数研究倾向于在代际传承过程中,由于创业者的社会资源和管理能力无法得到有效传承(Brian and Amoako-Adu,1999;朱晓文,2019),继承者缺乏经验(Caselli and Gennaioli,2013),以及继承者候选人之间的利益冲突(Marianne and Simon,2008),使得传承后的企业绩效变差(朱晓文,2019;Marianne and Simon,2008;Belen and Raphael,2006;Vikas et.al,2013)。基于以上分析,提出假设1:

H1:相较于一代创业者经营期,代际传承后,家族企业价值下降。

本文采取大多数前人研究的分类方式,将继承人培养模式划分为企业外部工作及内部轮岗(叶小欣,2016)。内部轮岗培养模式是指接班人通过在家族企业内部岗位轮换培训来提高领导力(徐中,2012)。采用内部轮岗模式培养继承人的培养过程减少了随机性和不确定性(徐中,2012)。外部工作培养模式是指接班人通过家族企业外部的工作经历的考验,掌握外部复杂动态环境,将外部文化带入企业内部(陈文婷,2008)。然而,家族企业是否能够完成代际传承,重要的是继承人是否认同企业文化(叶小欣,2016),接受过企业外部工作培训的继承人的企业价值观方面与父辈差异较大(蔡庆丰,2019)。是否具备一代的创业理念和企业价值观是家族企业代际传承成功与否的关键因素之一(Tan and Fock2001)。

基于以上分析,提出假设2:

H2:与内部轮岗培养模式相比,外部模式下发生传承后,企业绩效更差。

研究设计与实证检验

3.1样本及数据来源

本文选取国泰安数据库2004-2018年中在A股上市的家族企业上市公司数据。筛选出最终控制人可以追踪到自然人或家族,且最终控制人直接或间接持有公司“决策权”25%及以上,期间发生过代际传承的家族企业共2287家。全样本的财务数据均来自国泰安数据库,结合Wind 数据库查找继承人总经理和董事长继任公告,剔除部分缺失变量、金融行业样本后,最终得到1678个观测值。

3.2模型构建及变量说明

本文分别以ROE和家族控制权比例Right衡量企业绩效和家族绩效。建立模型(1)以考察继承人传承对企业绩效的作用。模型中,Inher为虚拟变量,家族企业未发生代际传承取值0,发生代际传承后取值1;系数 代表发生传承时企业绩效的变化;Controls表示一系列控制变量:

代表发生传承时企业绩效的变化;Controls表示一系列控制变量:

(1)

(1)

在此基础上,根据继承人是否具有企业外部工作经历,将整个样本分为对照组企业内部轮岗及实验组企业外部工作,通过双重差分法分析继承者培养模式对传承绩效的影响。如模型(2)所示,Outside 为分组虚拟变量,企业内部轮岗组取值为0,企业外部工作组取值为1,该变量系数  表示对照组和实验组的绩效差异;交叉项Inher × Outside的系数

表示对照组和实验组的绩效差异;交叉项Inher × Outside的系数

表示采用企业外部轮岗培养继承人的家族企业绩效变化。

表示采用企业外部轮岗培养继承人的家族企业绩效变化。

(2)

(2)

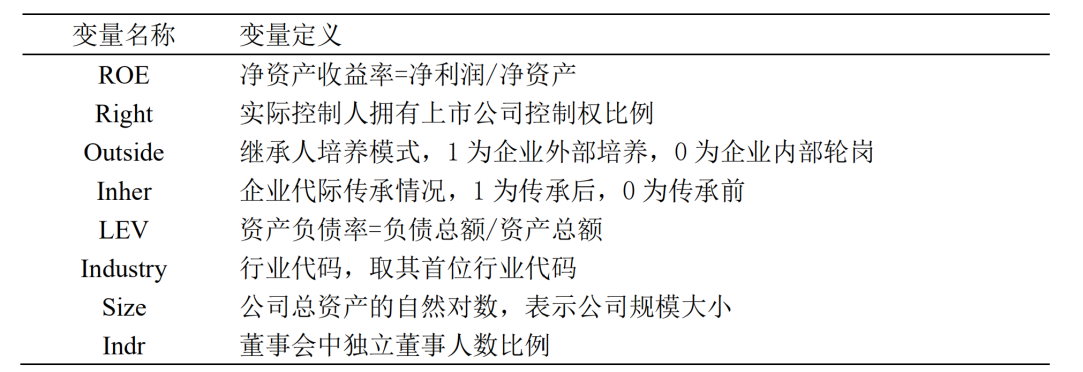

此外,本文还控制了企业独立董事比例Indr、公司规模大小Size、行业代码Industry、资产负债率LEV。各变量定义见表3-1。

表3-1:主要变量名称及定义

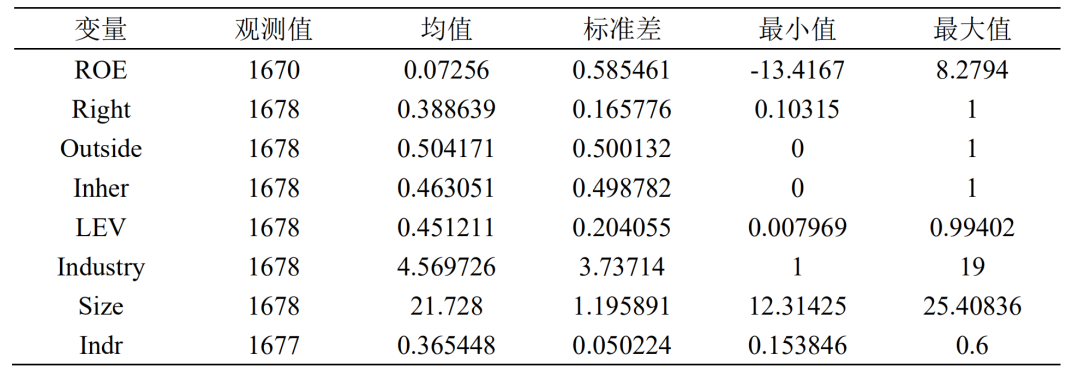

3.3描述性统计

表3-2为主要变量的描述性统计结果:ROE均值7.26%,Right均值38.86%,属于家族控股较大的家族企业;Outside均值0.50,表明大部分家族企业继承人继承前有企业外部工作经历;Inher均值0.46,表示我国大部分家族企业尚处于代际传承初期;企业规模均值21.72,分属大型企业;独董比例36.5%;资产负债率均值45.12%。

表3-2:主要变量描述性统计

3.4同趋势检验

发生代际传承前五年企业内部轮岗组与企业外部工作组的绩效变化趋势如图3-1、图3-2所示,实验组与对照组的平均企业绩效(Ave ROE)和平均家族绩效(Ave Right)的变化趋势基本一致,可以适用双重差分法。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

图3-1:平均企业绩效变化趋势图图3-2:平均家族绩效变化趋势

3.5回归结果

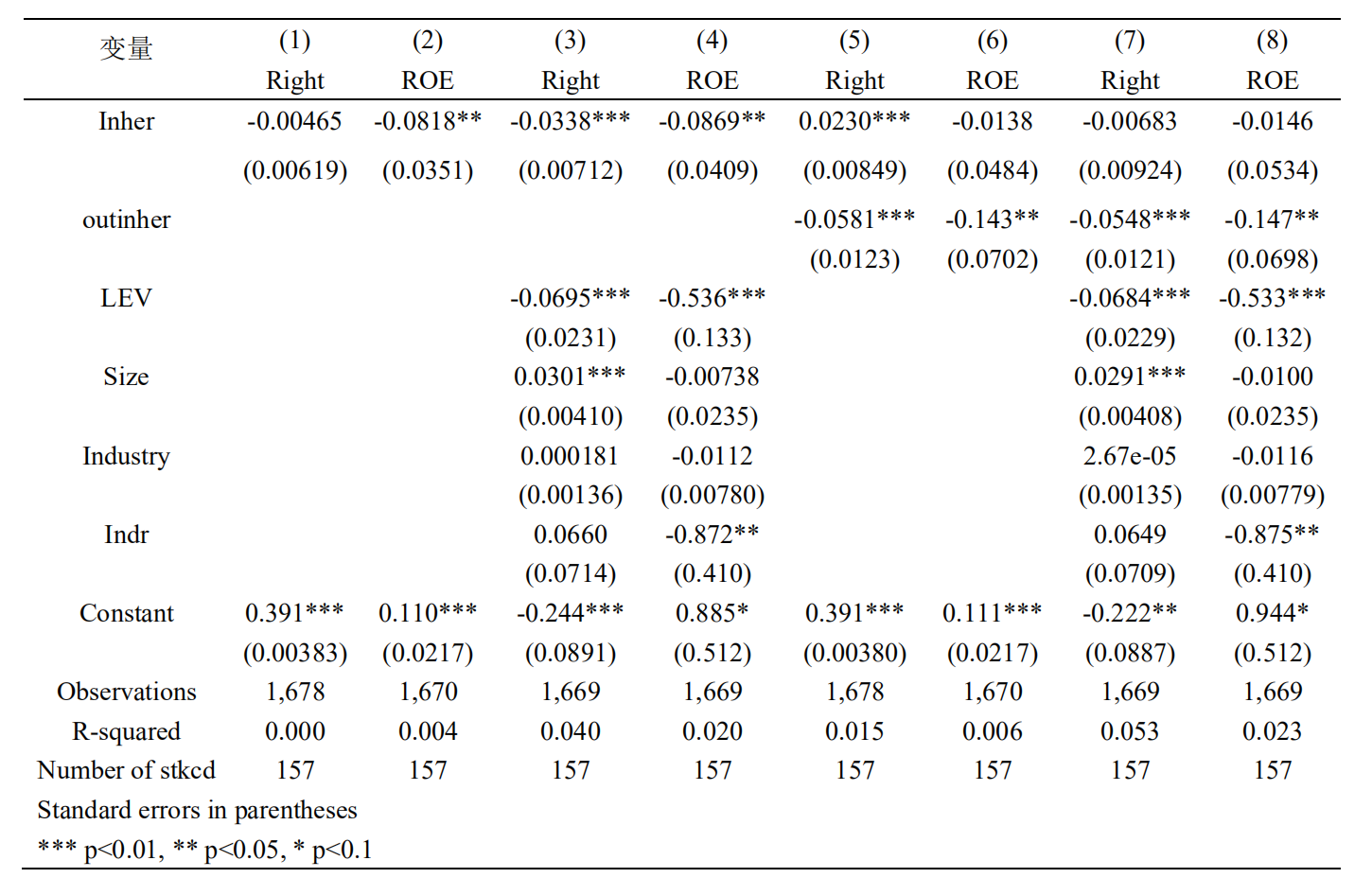

使用双重差分法对上市民营家族企业发生传承前后的企业绩效进行对比,基本回归结果如表3-3第(1)-(4)列所示。企业绩效(ROE)与以及家族绩效(Right)Inher变量系数皆显著为负,表明在家族企业发生继承者传承后,其企业绩效和家族绩效普遍下降。假设1得到验证。

本文重点分析继承人培养模式在代际传承中对家族企业传承绩效的影响。模型(2)的回归结果如表3-3第(5)-(8)列所示。无论是家族绩效(Right)还是企业绩效(ROE),Outinher的系数都显著为负,表明采用企业外部工作培养继承人相较于企业内部轮岗,企业绩效和家族绩效更差,验证了假设2。

表3-3:基本回归结果

结论

本文以国泰安数据库中的民营上市的家族企业为样本,研究家族企业继承人所采用的培养模式对企业绩效以及家族绩效的影响。结果显示,发生代际传承之后,家族企业绩效与家族绩效均会显著变差;相较于在企业内部轮岗培养的接班人,企业外部培养的继承人接班后的企业绩效和家族绩效更差。

在代际传承前,继承人企业外部工作不利于企业长久经营。经过企业外部历练的继承者,虽然掌握动态环境、具有创业精神,但不利于继承父辈经营理念和认同家族企业价值观,对绩效有负面影响。

本文不仅有助于我们从新的视角来理解家族企业继承人对企业绩效的影响,也丰富了代际传承的相关研究。

参考文献

[1]李新春,韩剑,李炜文.传承还是另创领地?——家族企业二代继承的权威合法性建构[J].管理世界,2015(06):110-124+187-188.

[2] 陈文婷. 家族企业内部接班人的培养模式与路径选择[J]. 中国人力资源开发, 2008(217): 46-49.

[3] 窦军生,贾生华.“家业”何以长青?——企业家个体层面家族企业代际传承要素的识别[J].管理世界,2008(09):105-117.

[4]黄海杰,吕长江,朱晓文.二代介入与企业创新——来自中国家族上市公司的证据[J].南开管理评论,2018,21(01):6-16.

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号