江南大学 江苏 214000

近年来,我国数字音乐市场规模不断扩大,各数字音乐平台有着较大的增长潜能。本文基于SCP范式,以网易云音乐和QQ音乐两家数字音乐平台为例,对数字音乐平台的市场结构、市场行为和市场绩效进行了分析。

关键词

SCP理论;数字音乐平台;竞争策略

引言

随着我国网络技术的不断提升,数字储存方式也在不断发生着变化,数字音乐传播媒介越来越灵活。2016年以来,实体唱片行业逐渐走向衰落,规模持续下降,与此相反,数字音乐市场规模快速增长。2019年中国数字音乐市场规模为100.9亿元,预计2022年将达到269.4亿元。本文以产业组织理论中的SCP范式为理论依据,分析了QQ音乐和网易云音乐两家数字音乐平台的市场结构、市场行为和市场绩效。

目前国内学者对数字音乐平台已有一定的研究。黄德俊(2011)立足于“钻石模型”理论,从生产要素、需求条件、行业竞争、相关支持产业以及政府等角度分析了影响我国数字音乐产业的因素。黎婧(2018)通过网络经济原理和波特钻石理论模型论述了影响中国数字音乐产业竞争力的因素,提出发展差异化竞争战略来增强未来产业竞争力。徐星星(2019)研究网易云音乐长尾市场构建模式,对我国数字音乐平台长尾市场的健康发展具有重要参考价值。马晓纯(2018)基于4Ps营销理论分析了国内付费数字音乐平台的瓶颈并提出相关建议策略。王莹莹(2016)通过分析数字音乐平台音乐精准推动问题,发现其存在信息建房效应和信息重复问题。朱沈琪(2019)采用结构方程模型对数字音乐平台用户的持续使用意向的影响因素进行了实证分析,得出感知有用性、网络外部性、服务质量对用户持续使用意向有显著积极影响。

数字音乐平台的市场结构分析

市场集中度

中国数字音乐消费者大多集中在QQ音乐、酷狗、酷我、网易云音乐等数字音乐平台,这四家企业的领头优势十分明显,占据的市场份额也非常大。

2020年网易云音乐集团收入占市场份额的20.5%,竞争对手腾讯音乐娱乐集团则占市场份额的72.8%。腾讯音乐娱乐集团包括有QQ音乐、酷狗音乐和酷我音乐三大数字音乐平台。这四家数字音乐平台为该行业规模最大的前四位企业,其加总后所占市场份额为93.3%,说明该行业的垄断程度非常高。腾讯音乐娱乐集团与网易云音乐已经形成“一超一强”的竞争局面。

2016年腾讯与中国音乐集团整合后,该市场的赫芬达尔-赫希曼指数(HHI指数)达到了6950,为高度集中市场,集中产生的增量为3350。市场寡头化趋势十分明显。

产品差异化

数字音乐平台的产品存在同质化的特点,从运营流程来看,数字音乐平台从音乐版权方购买版权,然后在自家平台上发布。据调查显示,2020年上半年度影响消费者选择不同数字音乐平台的因素中,曲库丰富度以62.3%的比例排在首位,排在第二的是57.4%的独家资源。因此,音乐版权的有无是数字音乐平台之间最显著的差异,拥有丰富的音乐版权资源对平台而言是非常大的优势。相对来说,QQ音乐与多家音乐代理版权商建立了长期稳定的合作伙伴关系,拥有的曲库更加的丰富。网易云音乐由于2013年才成立,起步时间较晚,拥有的音乐版权数量不及QQ音乐。

在2021年7月,市场监管总局责令腾讯音乐解除独家版权协议,让独家音乐版权成为了历史,不久,网易云音乐也去除了音乐的独家标识,并进入了“买买买”模式,先后与摩登天空、英皇娱乐、中国唱片集团等重点音乐版权商达成合作。这一举措虽然没有完全消除版权带来的差异化特征,但在一定程度上削弱了QQ音乐对消费者的吸引力。

除了音乐版权,数字音乐平台逐渐意识到通过可以通过差异化的产品和服务吸引消费者,其中的后起之秀就是网易云音乐,尽管成立时间相较于QQ音乐晚了很多,但是通过构建音乐社区“云村”,依托个性化推荐、可能喜欢的歌单、乐评、MLOG等产品特色,为用户提供了不一样的音乐体验。在网易云所构建的云村,每一位村民都可以在欣赏音乐的同时与他人分享自己的感受、经历,而他人可以进行评论和回复,这样的一来一往的交流使得两个不熟悉的人建立起了联系,能够使用户在听音乐的过程中感受到社交的乐趣,进而增加客户粘性。

我国数字音乐产业用户偏好多样,市场上总是存在一部分消费者喜欢小众、冷门的音乐,根据长尾经济特征,海量的、销售并不高的产品所占据的共同市场份额可以与热销主流市场份额相当,甚至更大。网易云音乐的个性化推荐能通过算法根据用户的喜好和历史听歌记录给用户推荐用户可能喜欢的歌曲,这使得一部分小众歌曲被人所熟知的几率大大提高了。用户由于被推荐到了符合自己喜好的歌曲,对网易云平台的接受性也更强,客户粘性进一步增加。

进入壁垒

根据贝恩的描述,进入壁垒是指市场中现有竞争者相比潜在竞争者所具有的优势。这些优势主要体现在规模经济、绝对成本优势和必要资本量。

规模经济

数字音乐平台满足需求方规模经济的特征,需求方规模经济是指随着产品市场规模的扩大,用户对该产品的价值认同不断上升,导致市场规模的持续扩大和厂商收益的迅速增加。

绝对成本优势

根据梅特卡夫法则,网络价值以用户数量平方的速度增长,数字音乐平台的用户越多,其价值也就越大。首先,数字音乐平台的成本主要在于高昂的音乐版权代理费和基本的运营费用,由于数字音乐产品的网络特性,用户数量越多,数字音乐平台运行的平均成本越低。其次,平台发布的数字音乐产品由于用户数量的增加也能获得更多的关注,进而增加商业价值。再次,用户数量的多少能够决定平台的价值,能够吸引更多的广告厂商。

必要资本量

必要资本量是指进入者进入某一行业必须要达到的资本量,对数字音乐平台而言,在发展初期,平台构建、用户积累、广告宣传等需要耗费大量的资金,只有进入成熟期后才能寻求到资金变现的可能性,而这一过程无疑是非常长的。

数字音乐平台的市场行为分析

价格行为

目前,数字音乐平台主要采用双边收费,收入主要来自于用户端使用产品和服务的收费和对广告商投放广告的收费。对用户提供产品或服务进行收费方面,QQ音乐和网易云音乐的定价策略相差不多。

除了提供月度、季度和年度会员和音乐包等常规付费模式外,QQ音乐和网易云音乐都会在双十一、双十二等一些活动期间进行优惠活动,吸引用户购买。此外针对学生群体两家平台均实行了更加优惠的力度。

营销行为

QQ音乐由于背靠腾讯,在线上营销方面,与腾讯旗下公司建立合作关系,进一步改善宣传效果,利用多元化渠道促进了音乐产品的传播。除此之外,由于大部分用户在注册QQ音乐时是通过QQ,使得QQ音乐在原有功能的基础上,通过增加QQ好友最近在听、好友收藏等功能能够保证用户在第一时间内掌握好友的音乐动态,加强了用户粘性。听歌排行榜通过对上一周QQ好友听音乐时长进行排名,能够促进用户在平台逗留的时间。

在线下营销方面,QQ音乐进行了许多跨界合作,比如说与建设银行一同推出的龙卡QQ音乐信用卡。2018年与故宫博物院合作组织的视听创作活动,活动中的优秀曲目都是通过QQ音乐平台进行传播,这不仅提高了QQ音乐的知名度,也传播了中华优秀传统文化。

网易云音乐线上营销策略与QQ音乐并不相同,网易云音乐会不定期推出各种主题分享活动,比如说关于彻夜不眠的事情、在咖啡店偶遇的好歌等等。用户可以在话题下分享歌曲和自己的经历故事,这加深了平台上人与人之间的交流,让人感觉这是一个可以倾诉情感的地方。此外,网易云音乐也会推出听一段音乐测一测你是哪一种颜色的人等有趣的测试活动,这些小活动花费的成本并不高,但通过用户在社交平台上的转发,大大提高了网易云音乐的知名度,也吸引了更多的潜在客户的进入。

线下营销策略上,网易云最成功的一次活动当属2017年与杭港地铁共同发布的“看见音乐的力量——让音乐故事填满你的1号线之旅”的“乐评专列”活动。网易云音乐经过仔细筛选后最终选出了85条优质评论,将其铺满了地铁。这些引人共鸣的乐评引起了人们的关注,也将网易云音乐的评论功能带进了人们的视野。

并购行为

2016年7月,腾讯将旗下QQ音乐业务与中国音乐集团合并,共同成立腾讯音乐集团,2018年12月腾讯音乐集团在纽交所上市。2018年10月,百度宣布战略领投网易云音乐新一轮融资。今年12月网易云音乐在香港上市。

数字音乐平台间的并购,是资源的重新整合。对消费者而言,合并能够更便捷得获得内容,不需要再跨越多个平台寻找自己需要的资源。对于数字平台自身而言,也不再需要为了市场而争夺版权,得以有更多时间发掘优秀的音乐人。

数字音乐平台的市场绩效分析

平台利润

数字音乐平台经过多年用户付费习惯的培养,目前我国用户的消费意愿在稳步提升。

从2017年至2020年,我国数字音乐平台用户的月度付费率呈现上升趋势,2017年我国数字音乐平台的月度付费率为3.2%,2020年已经达到了7.2%。月度ARPPU(每付费用户平均收益)由2017年的8.5元左右上涨至9.5元左右。这说明用户对音乐内容的付费意愿有所增强。

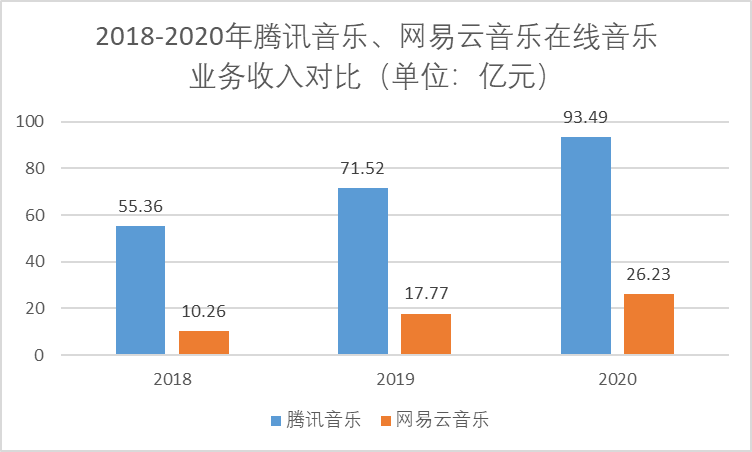

图1 2018-2020年腾讯音乐与网易云音乐在线音乐业务收入对比

资料来源:公司公告 前瞻产业研究院整理

由于QQ音乐与中国音乐集团已经合并,因此这里选用腾讯音乐的数据。从在线音乐业务收入来看,2018年-2020年,腾讯音乐的收入远高于网易云音乐。2020年,腾讯音乐在线音乐业务收入为93.49亿元,同比增长30.72%,网易云音乐业务收入为26.23亿元,同比增长52.77%。

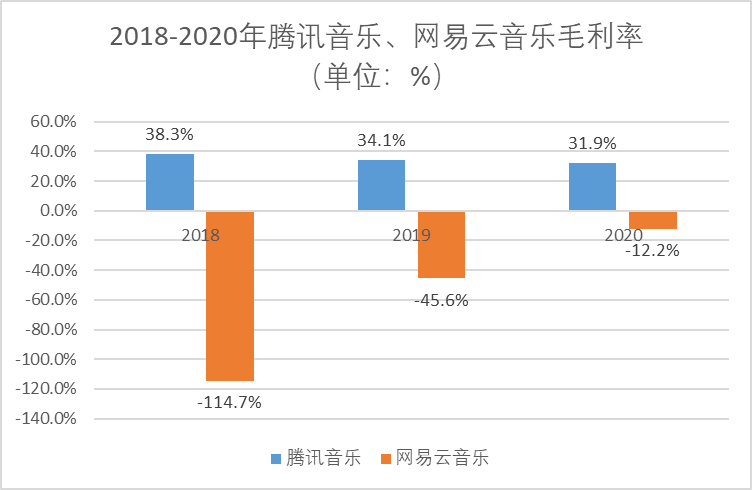

图2 2018-2020年腾讯音乐与网易云音乐毛利率

资料来源:公司公告 前瞻产业研究院整理

从毛利率来看,腾讯音乐近三年来一直是正值,均在30%以上,但是总体呈现下滑趋势。网易云音乐一直是负值,但可以看到有着明显的上升趋势,有望在2021年实现由负转正。

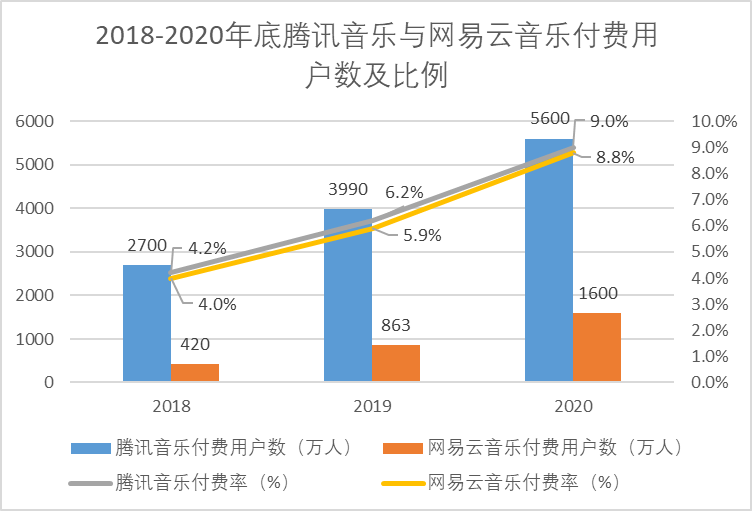

图3 2018-2020年年底腾讯音乐与网易云音乐付费用户数及比例

资料来源:公司公告 前瞻产业研究院整理

从用户付费数来看腾讯音乐和网易云音乐都处于快速增长时期,从付费率来看,腾讯音乐会比网易云音乐高出一点点,但两者的差距并不大。

结论与建议

寻找自身优势,实行差异化竞争策略

随着国家对垄断版权的打击,在未来一段时间内,音乐版权对用户选择音乐平台的影响将会不断减小,平台与平台之间的竞争将会从主要的版权之争进行转移。这一时期,谋求新的差异化竞争优势迫在眉睫。网易云利用长尾优势有了一部分忠实用户,拥有许多小众但好听的音乐是网易云音乐的标签,在后续的发展过程中,应继续保持这个优势,加大对原创音乐人的支持,提供更多的原创音乐。除此之外,网易云音乐的“情感营销”也是其优势,可以深入挖掘这部分价值,将平台打造成听歌+树洞的商业模式,提升月活用户数。QQ音乐由于起步早,拥有着许多流行音乐的版权,在抖音等短视频平台火了之后,创建抖音流行歌单,也是吸引用户的一个方式。

加强与其他平台和传播媒介之间的合作

近年来,短视频的热度一路飙升,数字音乐平台可以通过与短视频平台进行合作,提供音乐来源,创建热度排行榜歌单等,将一部分短视频平台用户培养为数字音乐平台用户。除此之外,也可以加大与电视节目、网络综艺节目的合作,提升自身的影响力和知名度。

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号