中铁(上海)投资集团有限公司 上海

摘要:

针对十三五期间抽水蓄能电站远远滞后于规划,2021年作为十四五开局之年,国家发改委、能源局打出了组合拳,从定价机制和行业体量上出台了一系列利好政策。作为关系国计民生的水利水电项目,迎来了难得的历史机遇;同时作为初期投资量高昂,投资周期长的基础设施类项目,也蕴含着种种不确定性。本文通过对最新政策、市场现状和目前抽蓄行业学术研究成果的梳理,从非电网投资方的角度对抽水蓄能行业机遇和挑战进行拆解,为入局抽水蓄能行业,助力实现双碳目标及国家清洁能源安全稳定发展,提供投资依据的基础分析。

关键词:水电工程项目 储能设施 新基建投资 投资机遇 投资壁垒

引言

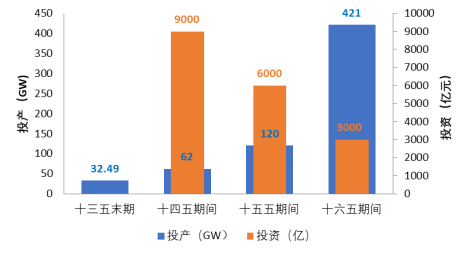

为推进抽水蓄能快速发展,适应新型电力系统建设和新能源发展需要,助力实现碳达峰、碳中和目标,2021年09月10日,国家能源局发布《抽水蓄能中长期发展规划(2021-2035年)》提出到 2025 年,预计将达到1.8万亿元,其中“十四五”、“十五五”、“十六五”期间分别为9000亿元、6000亿元、3000亿元。抽水蓄能行业迎来了难得的历史机遇,从非电网的投资者角度,由于建设运营期长,期初投资量大,盈利空间有限,也面临着多重挑战。本文将以投资人的视角进行了客观的分析,为投资决策提供初步理论基础。

1 抽水蓄能电站的十四五开局现状

抽水蓄能是世界各国保障电力系统安全稳定运行的重要方式,作为目前最成熟的储能设施在新型电力系统中的除了发电,还有调频、调相、事故配用、黑启动等功能。 “十三五”时期抽水蓄能建设进度未达预期:2010年风能和太阳能发电装机仅有2984万千瓦,到2021年底,两项新能源装机总量达到6.34亿千瓦【1】,增长21倍;而同期抽水蓄能电站装机从2010年的1691万千瓦增加到2021年的3639万千瓦,仅增加2.1倍,开发建设规模与需求相差甚远。

2 十四五期间抽水蓄能的投资机遇

2.1前所未有的行业体量增长

(1)市场经济需求侧

到2030年中国风电、太阳能发电总装机容量预计将达到12亿千瓦以上,到2035年,我国电力系统最大峰谷差将超过10亿千瓦【1】,电力系统灵活调节电源需求巨大,大规模的新能源并网迫切需要大量调节电源提供优质的辅助服务,储能必要性和迫切性日益彰显。

(2)技术成熟度

从电量供给端的储能技术看,抽水蓄能有着许多其他储能技术难以取代的优势。抽水蓄能电站的使用寿命长达80年以上,可实现的75%存储效率相对较高。其良好的调节性能和快速负荷变化响应能力,对于有效减少新能源发电输入电网时引起的不稳定具有重大意义。

(3)前所未有的政策利好

根据2021年9月的《抽水蓄能中长期发展规划(2021-2035 年)》(终稿),到 2025 年,抽水蓄能投产总规模 6200万千瓦以上;到 2030年,投产总规模1.2亿千瓦左右;到2035年,形成满足新能源高比例大规模发展需求的,技术先进、管理优质、国际竞争力强的抽水蓄能现代化产业,培育形成一批抽水蓄能大型骨干企业。

《中长期规划》的终稿弱化了《征求意见稿》中关于实施项目的刚性要求,而是根据各省(区、市)开展的规划需求,综合考虑系统需求和项目建设条件等因素,分为了布局重点实施项目340个(总装机容量约4.21亿千瓦)和储备项目247个(总装机规模约3.05亿千瓦),为项目有条不紊的落地明确了指引,而且给予市场把控投资节奏的空间。这种对抽水蓄能行业的政策引领是契合双碳目标下新能源行业发电的稳定性需求所致的成倍增长的行业规模,既是行业的前所未有的机遇,也将会引起行业结构性变化,这对行业的“新来者”提供了弯道超车的可能性。

2.2 电价改革逐步提高盈利空间

(1)抽水蓄能度电成本

度电成本是目前国际上通用的储能成本评价指标。根据中国化学与物理电源行业协会储能应用分会在2017至2019年组织的6次全国范围的储能产业调研活动(包括100多家储能相关企事业单位和30余个储能电站项目)所掌握的实际储能数据,投资功率成本约 5500 -7000元/kW,度电成本为0.21-0.25元/kWh【2】。 相比之下,容量型电化学储能技术中经济性较好的是铅蓄电池和磷酸铁锂电池,其度电成本为0.6-0.8元/ kWh, 抽水蓄能具有显著的成本优势。然而,由于2007年统一核定电价的计价方式,未形成有效的市场定价模式和相应的投资模式,成本回收难是抽水蓄能电站长期滞后的重要影响因素。

(2)抽水蓄能电价改革

相较于规划上的政策利好,电价政策是引领电力市场化改革工作有效开展的灵魂【3】,其影响对投资者来说是至关重要的。自2014年“两部制”电价改革后,除了电网全资建设模式、电网控股、地方参股模式以外,涌现大量非电网企业投资模式如呼和浩特抽蓄电站(三峡集团主投), 黑麋峰抽水蓄能电站(五凌公司主投)。与之前的统一核定电价相比,两部制电价通过电容电价对投资必要报酬率的锁定,基本保障了投资的安全性,带动了投资模式和运营模式的市场化转变,但对投资吸引的力度依旧跟不上长远行业发展需求。

为解决行业发展桎梏,2021年发改委印发《关于进一步完善抽水蓄能价格形成机制的意见》(发改价格〔2021〕633号),将原有“政府核定电量电价及容量电价”的两部制电价机制改进升级为“以竞争性方式形成电量电价,并将容量电价纳入输配电价回收”的新型抽蓄电站价格形成机制,电容电价按成本加成法核定,其中利润包含:经营期内资本金内部收益率的6.5%和LPR的息差收益的50%;作为辅助服务的电量电价部分采用竞争性方市场化原则,各个省发改委可以根据当地情况灵活制定相应政策。由此解决了长久以来影响抽蓄行业发展的成本疏导问题,为抽水蓄能行业提供了更高且更为灵活的盈利空间。

2.3 设备的国产化进一步强化成本优势

我国在上世纪60年代后期才开始研究抽水蓄能电站的开发,但起步晚、起点高。从1988年广州抽蓄一期到1994年浙江天荒坪电站采用的进口机电设备,设备成本均在建造成本(主要包括储能系统成本和土建成本)的60%以上。随着基建设备的国产化,如安徽的向谁涧电站2006已降至43%。截至目前,机电设备成本基本控制在40%左右。2020年中铁装备研制的世界首台超小转弯半径硬岩掘进机“文登号”国产盾构机在抽水蓄能电站工程建设领域的首次应用成功;2021年研制的小直径双护盾小转弯盾构机“国网新源洛宁号”是推进抽水蓄能电站施工机械化、智慧化转型的有效实践;2021年应用于河北抚宁抽蓄电站项目的世界首台大直径超小转弯盾构机“抚宁号”为抽蓄电站大断面隧洞施工提供了新方案。

实现高性能储能装备的国产化,建造过程的智能化,立足服务于全球储能市场,是目前的行业趋势。机械国产化不仅降低建设成本,同时也提高施工和改建成本占成本份额,有利于投资回报的优化。

2.4 “风光储”一体化,助力智慧城市

能源数字化革命的时代已经来临,数字化的加持和赋能可以为全社会的碳中和提供支持。新能源+储能+综合智慧的赋能不但提高了传统水电站、风电场、光伏电站的效益,同时实现了平滑新能源的功率输出,具有可观的经济效益和社会效益【4】。

数字技术可以提升电网的数据采集、分析和应用能力,促进电力系统各个环节的智能化,使电网可观、可测、可控,更有利于新能源的发展。对于具有丰富的水土风光资源的“能源流域”依托流域的水电开发,充分利用水电灵活调节能力和水风光的出力互补特性,搭配具备调节能力的抽蓄,提出“风光储”结合的方案:比如可以“水能+储能”、 “风能+储能”等梯级储能改造,建设水风光储四位一体清洁能源基地。目前走在全国前沿如(1)黄河流域上游宁木特、龙羊峡,中游古贤、小浪底等水电站,常规水电装机容量可达1944万kW,考虑抽蓄装机容量可超5674万kW,将极大地带动新能源开发消纳,利用存量水电站带动周边的风光综合开发,形成水风光一体化能源基地,匹配的新能源利用现有的水电通道【5】。(2)湖北荆门的百万千瓦级水风光一体化基地,项目初总投资约150亿元,总装机容量不少于300万千瓦,其中光伏不少于240万千瓦,风电不少于20万千瓦,抽水蓄能不少于20万千瓦,电化学储能不少于20万千瓦时,抽水蓄能电站计划2022年10月前开工。荆门市发改委相关负责人表示,项目建成后,预计平均每年可为电网提供约35亿千瓦时的绿色电能,减少二氧化碳排放273万吨/年,新增税收约4亿元/年【6】。

2.5 绿色融资渠道的多元化

“绿色”属性是抽水蓄能投资项目融资的最大优势。《绿色债券支持项目目录(2021年版)》中明确“抽水蓄能设备”与“抽水蓄能电站建设与运营”,都是可以获得支持的类别,为其达到可观的融资成本提供了政策支持。根据633号文附件的规定,绿色信贷的融资成本优势所致的息差收益50%可以留存于项目公司,容许投资人股权现金流内含报酬率的合理增长。如:(1)用于阳江和梅州抽水蓄能电站项目,2021年南方电网发行碳中和债募集资金20亿元;(2)为丰宁二期抽水蓄能电站建设, 2022年一季度国开行发放清洁能源产业贷款;(3)为泰顺抽蓄电站, 2022年1月建行浙江省分行授信35亿元等等。

按照发改投资〔2021〕958号《基础设施领域不动产投资信托基金(REITs)试点项目申报要求》抽水蓄能电站作为水利发电的能源设施位列其中:(1)抽蓄电站的资产规模基本超过50亿(满足不动产评估净值超过10亿元),经过容量电价核定的项目,资本金内部收益率6.5%,银行贷款利率按照市场报价利率时,基本都可以保证现金分派率不低于4%的要求,加之“绿色”属性实现融资成本下探,进一步加宽风险缓冲带;(3)633号文对容量电费纳入输配电价的要求,穿透原则为使用者支付费用问题,即满足收入来源以使用者付费为主的要求。综上,常规运营的抽水蓄能电站是基础设施REITs较为合适的标的,为投资人(原始权益人)在实现投资退出,盘活存量资产,推动基础设施的滚动开发提供了有利条件。

3 十四五期间抽水蓄能的投资挑战

3.1投资额度高且周期过长

抽蓄电站前期建设周期长。从预可行研究到建成投产,一个项目正常情况下需要8至10年时间。国家电网公司近年开工的6座抽蓄电站总装机容量840万千瓦,总投资524亿元,平均每千瓦投资6200余元,6座电站计划全部于2026年竣工投产【7】。建成后的运行期限则可以达到40年以上,所以投资抽蓄电站,项目长期资本金占用是重大的挑战。

资本金一般占总投资的20%到30%,目前市场上抽蓄电站的投资方主要电网、能源企业一时难以全额承载爆发式的规划投资建设需求,国家电网表示积极吸引社会资本参与拟建抽水蓄能项目股权投资,合作模式一厂一议、灵活选择,社会资本可参可控【8】。对于有意愿、有能力的社会资本,可集结各方资金通过合理的股权结构,投资建设管理电站,建立共建共享机制。非电网投资人的退出机制可向电网出售股权或电网相关公司共同采用REITs等股权运作模式。

3.2投资环境风险的挑战

抽水蓄能电站在建设中的打桩、基坑开挖等施工工序导致地下水环境破坏,产生地下暗流、暗河等水质污染。环境风险,牵涉“三线一单”问题的复杂程度高,不仅对选址、设计提出了很高要求,更对工程质量和施工安全都有全方位的调整挑战。若地方政府不能全力进行调规和移民安置,则“移民”问题可能使项目推动举步维艰,拉长投资时间,打乱投资节奏,对整个项目的回报造成负面影响。

来自环境风险的挑战,在投资前通过全方位尽职调查以及促使设计院和施工单位的密切沟通合作,通过签订合理的工程合同尽可能锁定工期和投资来满足基建企业自身的风控要求;“移民”问题通过多方的沟通协作,把控投资进度,该项风险基本可控。

3.4非电网企业运营不确定性

容量电费的6.5%收益率是现阶段核价机制下,容量电费是电站最稳定的收入来源,虽然可以确保社会投资人“保本”,但运营期40年过长,且面临着核算周期(3年)错配;633号文上网电价和抽水电价问题上较两部制电价有长足进步,然而电力现货市场价格波动下如何平衡乃至获益,目前还在探索阶段;抽蓄电站调峰填谷、调频、调相,安全备用保障电网安全稳定运行所产生的辅助功能效益难以准确计算。

本着做强项目公司互利共赢的原则,同电网企业签订规范的中长期购售电合同,保证平衡调度,在特定电源和电力系统之间进行分摊,实现储能资源对新能源电力的有效消纳。随着我国环保绿色电价相关政策的完善,对《可再生能源法》中有关绿色交易证书、分区域执行不同上网电价的区域划分问题、可再生能源技术及基础设施规划、可再生电力能源价格等相应细化【9】,从长远趋势看会对于运营期的电价定价进一步的政策倾斜。

3结语

资本市场对于双碳目标下相关概念仍然有相当的热度,然而中国能源结构转型后对储能的刚性需求是热度散去后不变的底色。政策东风已至,基建类企业是采用获取项目施工的小股跟投模式,还是获取抽蓄电站资产的控股模式,抑或是多业态复合型经营模式,提高项目运营期抵御风险能力,需结合自身发展战略出发和深入分析投资机遇与挑战进行选择,做好项目前期策划研究阶段的投资测算分析,用足政策并合理控制投资风险。

参考文献:

[1]推动能源低碳转型和高质量发展,国家能源局,经济日报,2021年06月09日

[2] 储能的度电成本和里程成本分析[J]. 何颖源,陈永翀,刘勇,刘昊,刘丹丹,孙晨宇(中国科学院电工研究所;中国科学院大学中国化学与物理电源行业协会储能应用分会). 电工电能新技术2019(9)

[3]论电价政策在电力企业运营中的影响[J]. 崔洪宇,王无畏,李莉. 中国市场. 2019(18)

[4] 抽水蓄能、风力和光伏电站群联合运行研究. 郭伟钊. 华北电力大学(北京)工程科技Ⅱ辑. 2011年第09期

[5] 双碳目标下黄河流域水土风光资源一体化开发模式研究[J].谢遵党,唐梅英,王建利,杨建,虎珀(黄河勘测规划设计研究院有限公司,水利部黄河流域水治理与水安全重点实验室)人民黄河,2022

年5月

[6] 湖北荆门市百万千瓦级水风光一体化基地项目签约[N].荆门新闻网.戴永君,周杰2021年7月18日

[7]北极星水力发电网讯. 国网赤峰供电公司. 2017年12月25日

[8] 全力推动抽水蓄能事业高质量发展[J].刘永奇(国家电网有限公司抽水蓄能和新能源部主任)国家电网报.2021年05月20日

[9] 环保绿色电价政策研究[J]. 翟树军,胡本哲,袁海洲.价格月刊. 2019(01)

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号