柳晓青

江苏东台农村商业银行

近年来,中小农商银行的金融市场业务发展迅速,成为中小农商银行的主要盈利点,但中小农商银行的管理较为粗放,一般不具备大型银行的全流程风险管理系统,风险把控上存在缺陷。本文以DT农商银行为例,探讨在不具备完善科技化管理系统的前提下,中小农商银行如何发展自身的金融市场业务的风控管理机制,建立常态化风控体系。。

一、DT农商银行金融市场业务简介

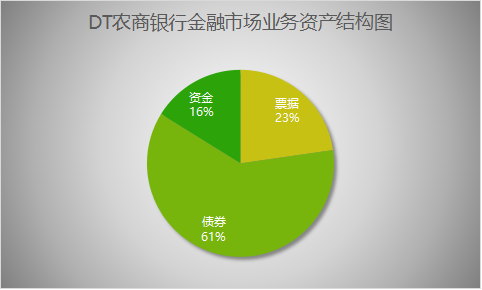

截至2022年7月30日,DT农商银行的金融市场自营业务资产为259.37亿元,其中债券类业务资产158.48亿,票据类资产58.98亿,同业存单、拆放同业类资产41.91亿。创造收入8.6亿,占全行总收入的50%。

图1 截至2022年7月30日DT农商行金融市场业务资产结构图

二、金融市场业务风险管控

(一)信用风险管理

1、严控准入。

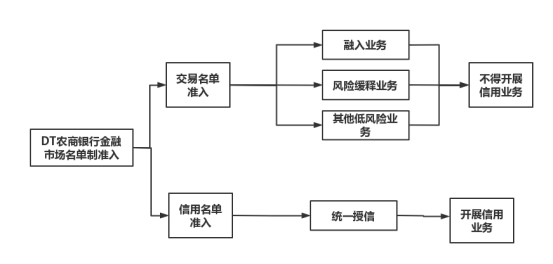

银监办法【2014】140号文第七条规定商业银行应建立健全同业业务交易对手准入机制,由法人总部对交易对手进行集中统一的名单制管理,定期评估交易对手的信用风险,动态调整交易对手的名单。按监管的原文,字面理解,开展所有的金融市场业务之前均需要对新的交易对手进行名单准入,在名单库里面才能开展业务。一般而言,监管检查,无论作为融入方还是资金的融出方,都要执行名单制管理,但是现实操作过程中,作为资金的融入方,发生资金紧张的情况,限制交易对手,不符合操作逻辑,值得进一步商榷。DT农商银行采取实质重于形式的方式,分类准入,将同业业务分为两大类,一是低风险业务准入管理:比如融入资金、利率债交易等低风险业务,采取简易模式交易名单准入,实时审批,投委会审批同意后,可立即开展相应的交易业务,但是不得开展信用类业务;二是本行承担风险的业务,采取严审模式信用名单准入,对主体进行先准入,后授信,在统一授信额度范围类开展业务。对上述交易名单与信用名单库,动态管理,实时更新,按季由投委会进行发文公布。

图2 DT农商行金融市场业务名单制准入流程图

2、投中投后信用跟踪。

明确规定投资经办人员每月对所投资的资产进行逐一跟踪评估,包括但不限于估值波动、经营业绩、负面消息、主体评级变动情况等等,并出具投后调查报告。风险派驻主管,需按季对金融市场部所有的信用类资产,进行信用评估,并向行领导提交风险评估报告,以及制定相应整改意见。

(二)流动性风险管理

1、头寸精细化管理。

笔者认为,头寸管理对于基层而言,需要一个漫长的接受和适应的过程。首先,需要基层支行严格按照大额资金走款制度进行报备,先对大额资金的融出进行报备式统一管理,后逐步对大额资金的融入进行规范化管理。但是在执行大额报备制度时,基层人员很难理解,“存款自愿,取款自由”,为啥需要报备呢?后来通过多次课程、培训、讲解等等,基层人员逐步培养客户大额资金报备的习惯,通过一年多的时间,各基层机构适应了大额报备制度。大额资金稳定后,开始统计每个工作日17点至第二个工作日8点,资金头寸使用情况,进行相关分析后,设定每个工作日头寸预警值,预留值,周末节假日相应增加头寸。开发头寸实时监控系统,各条线人员可实时观察总行头寸情况,在头寸充足的前提下开展业务,重点考核资金交易员对于头寸管理的把控以及富余资金情况,基本实现头寸精细化管理。

2、流动性资产配备管理。

2、流动性资产配备管理。

在满足监管流动指标的基础上,笔者认为,要结合各自

农商银行负债来源以存款为主,DT农商银行整体存款稳定,定期存款占比较高,但是因为近期村镇银行风险事件,为了防止恐慌挤兑波及到农商行,该行额外多配置10-20亿短期的利率债以及流动性较高的信用债券。当出现流动性风险的时候,可以随时在市场上卖出,防患于未然,确保流动性不出风险。

三、利率风险管理

1、辩证看久期。中小农商银行债券投资主要以利率债为主,信用风险整体可控,如果利率债配置较多,做好利率风险管理尤为重要。中小农商银行一般而言,投资研究能力较弱,在投资策略上往往会顺从上一管理机构省联社以及投资顾问或者各类投资策略报告。笔者不完全否认上述做法,但是建议需要结合实际,无论债券熊市还是牛市,需要结合自身的负债结构情况保持适当久期,不能谈“久”色变,把“久期”当作风险的来源,不允许加久期。以DT农商银行为例,其定期存款占总存款的80%,而且三年期较多,负债的期限本身较长,且付息成本高,理应对应的资产端要增加相应的久期以匹配负债,还能保持一定的票息。即使后续利率继续上行,也需要保持循序加久期。久期本身便不可怕,需要各自机构结合自身情况分析。

2、观察DV01的变动。通过简单的函数,结合wind估值,每天自动更新各类债券久期情况,各类债券DV01,在年初董事会限额指标内开展业务。每天关注债券的浮盈浮亏情况,特别是个别债券发生较大浮盈浮亏的时候,查明原因,时刻关注利率风险。

四、操作风险管理

DT农商银行明确金融市场部内部人员岗位职责,确定了各类业务的AB角,每笔业务都需要经办复核,严控操作风险。实现金融市场所有业务风险派驻全覆盖,明确了风险派驻人员职责明细,对各类业务进行规范,事前审核事项,事中关注事项,事后跟踪事项。对每一笔业务均需要留痕管理,风险派驻对每笔业务的留痕记录、审批记录、成交单、授信额度进行审核,确保无误后才可以开展下一步工作。

五、声誉风险管理

DT农商银行理财代销业务管理职能在金融市场部,有些机构代销业务职能在零售管理部。DT农商银行主要基于金融市场部更贴近市场,能够及时捕捉市场利率变动,接触同业较多,能够较好的开展理财代销业务与直贴业务,所以相应职能在金融市场部。代销理财业务,本身代销机构从法律意义层面角度出发,是不需要承担信用风险,但是笔者认为净值型理财后续打破刚兑的可能性较高,但是从目前客户的层面,几乎不能接受利率低于预期以及打破本金刚兑的情况发生。作为代销机构,需要做好相应信息的披露工作,而且面对农村客户、中老年人等客户群体,理财经理在客户购买的时候就要提示好风险,在日后管理过程中,实时披露相关信息,做好投资者教育,做好相应的声誉风险应急预案。

结论:DT农商行金融市场风险控制方面,主要从上述五个风控点逐步深入,力争通过制度规范化,通过培训固定化,通过系统控制化,通过考核奖惩化,循序渐进,在控制好风险前提下,可持续发展金融市场业务。金融市场业务各个机构的风险偏好不同,建议各中小农商银行根据自身机构实际情况,建立符合自身发展的金融市场风控体系。

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号