重庆农村商业银行股份有限公司 400000

摘要:最近几年里,随着我国商业银行同业业务的发展,其增长速度不断加快,并且合作范围也得到了相应的拓展。但是,也伴随着干扰货币政策与扰乱金融秩序等问题出现。因此,本文站在货币政策预期管理的角度,分析货币政策预期管理能否对商业银行资金同业空转形成抑制,并提出相应的建议。

关键词:商业银行;资金同业空转;货币政策预期管理

随着原中国银行业监督管理委员会发布《中国银监会关于规范商业银行理财业务投资运作有关问题的通知》(以下简称《8号文》)印发以来,部分银行理财产品购买方式受到了一定的制约,导致商业银行出现套利现象。为了抑制这一问题,国家相出台了《关于规范金融机构资产管理业务的指导意见》,该政策有效抑制了商业银行的套利现象,使其同行业务规模逐渐降低。资金同业空转会严重影响国内实体经济的发展,不仅提升了国内实体经济企业的融资成本,而且还在一定程度上提升了流动性危机发生的可能性。因此本文从货币政策预期管理的角度进行分析,并阐述了币政策预期管理对商业银行资金同业空转抑制效果。

1货币政策预期管理分析

1.1预期的定义及其分类

(1)预期的定义

预期主要是指没有明确的目标情况下,对未来的发展趋势进行预测。在金融学中,通常是利用已知信息与未知信息对未来经济的发展变化进行估测,其属于一种心里预测,且具有不稳定性的特点。在同一个经济现象下,由于不同经济主体之间获取的信息不同、环境不同、经济知识背景不同,都会得到具有一定差异的预期,当将所有经济主体间的预期归纳总结后,就形成了整个社会的预期[2]。通常来说,预期往往与真实的状态之间存在差异。例如,人们在预测股市的增长趋势时,预期往往会比真实的情形低或高。因此,预期具有不确定性。

(2)预期的分类

所属领域不同的分类

由于预期所属的领域具有一定差异,可以将金融领域的预期划分为:货币市场预期、资本市场预期、衍生金融工具市场预期等几个方面。货币市场预期就是对货币币值的升值与贬值进行预测;资本市场预期就是对投资者的不同资产价格进行心里预测,为投资决策提供重要依据;衍生金融工具市场预期又可分为权、期货、互换等衍生金融产品的价格预期,并且这种预期是投资者进行避险决策的重要依据。

市场主体不同的分类

根据市场主体的差异,可以将其分为消费者预期、投资者预期、央行预期。其中,消费者预期主要是指消费者对市场商品的价格进行预测,预测商品的价格是处于上升趋势还是下降趋势,它直接关系到消费者的消费方式[3]。投资者预期主要是指投资着预测投资项目收益的过程。当预测项目的收益大于成本时,投资着就可以根据预测结果来做出相应的决策,以此来加大投资力度,当预测项目的收益小于投资成本时,说明投资项目是亏损的,不能对项目进行投资。央行预期主要是指央行对市场进行预期,为央行进行宏观调控收集相关信息。当发现预期结果过高时,则可以制定紧缩货币政策,让市场预期发展保持平稳趋势。央行怎样引导公众进行预期,有效抑制商业银行资金同业空转现象是本文主要的研究问题。

按预期内容的分类

由于预期内容存在一定差异,可以将其划分为价格预期、收支预期等。其中,价格预期是市场主体对价格上升和下降进行预测,收支预期主要是公众对于未来收入和支出的预测。其中,与公众生活联系密切的是通货膨胀预期和通货紧缩预期。通货膨胀预期是公众对未来发生的通货膨胀可能性大小进行预测。当预测通货膨胀的发生概率较大时,人们通常会进行相应的套期保值投资。当人们发现通货紧缩的可能性较大时,通常会实行相应的反向操作[4]。

2商业银行资金同业空转模式

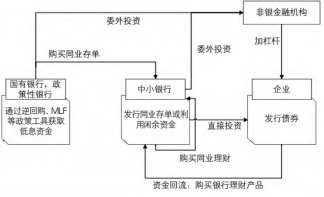

商业银行套利的模式主要为:“同业存单-同业理财-委外投资”。商业银行进行空转套利的模式如图1所示。

图1商业银行进行空转套利的模式

一些大型银行通过低息资金来购买同业存单的方式,将资金传递到中小银行,中小银行再通过购买企业发行债券的方式来完成套利,实现从金融体系向实体经济转变。此外,由于实体投资的回报率相对较低,一些企业会通过购买银行理财产品的方式来实现套利,这也就完成了资金重新回到金融体系的过程。资金同业空转主要是以套利作为核心,包含三种情况:第一,资金保持在同业体系中空转;第二,资金逐渐向实体经济流入,但是在融资链较长的情况下,企业的融资成本会相应增加;第三,资金在实体经济与金融体系中来回徘徊、来回空转[5]。

3商业银行进行空转套利的模式

货币政策预期指社会群体对央行未来需要实行的货币政策形成理性预期。在央行实行货币政策以后,大部分的社会群体都能从中提取到有用的信息,央行以此种方式来改变公众预期,从而提升货币政策的有效性。因此,为了判断货币政策是否能够对资金同业空转形成抑制,就必须对货币政策预期的测度和形成机制有一定的了解。可以选取社会融资规模作为测度指标,社会融资规模不仅是央行制定货币政策的重要依据,而且也是金融机构做出投融资决策的重要指标。此外,它还能体现银行业务拓展之间的关系。

在相关人员的研究下,通过预期和作用机制的差异,将经济主体分为:引导预期政府、拥有获利动机误导社会预期的集团和不具有理性的社会群体。本文划分的主体与上述相似,将其分为:央行、研究机构、公众群体三大类。并且假设研究机构之间获取的数据信息完全相同,各自的预期都为理性预期。当主体之间以获取的信息来形成初始预期之后,三者之间都会进行沟通,并且采纳各自的建议来修改初始预期,当三者初期预期修改完成且不改变之后,将其成为主体预期收敛[6]。在完成收敛之后,如果主体之间的预期相同,则三者之间达成了相应的共识,此时就形成了本文所研究的货币政策预期。

4央行的货币政策预期管理方式

相关研究人员发现,央行可以通过引导机构和公众预期两种途径来实现预期引导,并且认为在社会群体中的三个主体在修改预期的过程中存在一定的特点。即央行获取的信息比其他两个主体获取的信息多,因此央行预期受到的影响相对较小,并且研究机构对央行的影响要大于公众对央行的影响;在研究机构进行预期修正时,受到央行的影响最大,受到公众影响较小;在公众预期进行修正时,受到自身的影响要远远低于央行与研究机构的影响,其中央行的影响最大。在这种情况的影响下,本文将央行货币政策预期管理分为两种方式,即面向公众预期管理、面向研究机构预期管理。

5货币政策预期管理对商业银行资金同业空转的作用机制

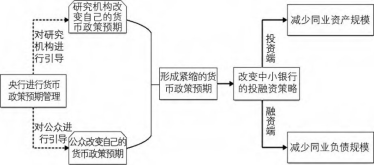

在货币政策预期管理的作用下,可以改变研究机构和公众对货币政策的预期,然后逐渐形成一个一致性的货币政策预期,促使商业银行改变其投资策略,以此来降低同行业务的规模,对资金同行空转形成抑制,如图2所示。但是这种套利行为形成的货币政策预期通常是紧缩性的,当央行发现货币政策处于放松期或者同业空转加重时,央行通常会采取释放收紧货币政策的方式来抑制资金同业空转现象[7]。在融资端,由于央行发行的货币政策预期管理促使金融结构产生了紧缩性货币政策预期,银行与市场之间的同业存单、同业理财、同业存款等融资工具的成本逐渐上升,导致中小银行的空转融资规模减小,促使中小银行使用吸收利率的方式来降低融资端产生的压力,有效缓解了同业负债的压力;在投资端,在央行预期管理作用下,有效降低了商业银行的投资风险。商业银行为了达到监管机构的指标,将委外投资、买入反售、同行套利等业务规模缩小,有效缓解了同行资产规模。因此,紧缩性货币政策可以有效减小同行资产的负债规模,从而实现抑制商业银行同业空转的目标。

图2 货币政策预期管理抑制商业银行资金同业空转的作用机制

6货币政策预期管理对商业银行资金同业空转抑制效果

在央行对公众和研究机构实行货币政策预期管理之后,实现了两者的紧缩性预期,并且这种紧缩性预期能够有效缩小商业银行同行业务规模。也就是说,当央行对公众和研究结构实行货币政策预期管理以后,有效抑制了商业银行资金同业空转现象。央行货币政策预期管理效果与管理对象、管理力度之间有着密切关系。其中,管理力度主要表现在对实施主体之间的影响力大小。一方面,在央行预期管理力度不断增加下,货币政策预期管理抑制商业银行资金同业空转的效果变得更加显著,另一方面,当央行不断增加研究机构的管理力度时,货币政策预期管理抑制商业银行资金同业空转的效果就不明显,甚至有减弱趋势[8]。总而言之,当央行的货币政策预期管理力度加大时,对公众施加的预期管理效果明显要高于对研究机构施加的预期管理,以此来推断出央行对公众实行货币政策预期管理能更有效地抑制商业银行的资金同业空转。

7建议

(1)在坚持服务实体经济和有效防控金融风险的政策背景下,央行实行的货币预期管理为解决资金同业空转的问题提供了性方向。在商业银行同业业务规模不断增长的情况下,央行可以通过实行货币政策预期管理的方式来引导商业银行的投融资策略,有效抑制了同行业务规模增长的趋势,从而降低了商业银行资金同业空转的程度。(2)由于央行对公众实行的货币政策预期管理力度和效果成正比例关系,因此,央行可以采取提升预期管理力度的方式来有效抑制商业银行资金同业的空转力度。此外,央行还可以根据商业银行的实际情况,在其发布的《货币政策执行报告》以及货币政策委员会例会公告中,适当的增加一些资金同业空转情况描述。例如,同业理财的余额在理财产品中的占比,并且将抑制资金同业空转和相关的政策目标联系在一起。另一方面,由于央行对研究机构的货币政策预期管理力度与管理效果呈反比例关系[9]。因此,当央行举行新闻发布会时,应在座谈会、工作会中适当的调整实行力度,并且使其遵循湿度的原则,这样可以有效防止研究机构对货币政策的预期管理产生误解。(3)逐渐提升公众对货币政策的理解能力与管理水平。由于经济主体知识储备会严重的影响到货币政策预期管理的实行,所以,公众的知识储备量越多,央行预期管理的准确性就越高,可以有效打通央行货币政策预期管理的传导路径。因此,央行必须要注重公众主体的经济学素养,以此来提升公众宏观经济运行的认知水平,从而有效推广货币政策知识。

结语:

在商业银行资金同业空转模式下,增大了流动性风险和市场风险,并且加剧了经济泡沫化,使其无法流向实体经济。通过上述的分析得出,货币政策预期管理对抑制商业银行资金同业空转有重要作用。

参考文献:

[1]中国银保监会政策研究局课题组,中国银保监会统计信息与风险监测部课题组.中国影子银行报告[J]. 金融监管研究,2020(11):1-23.

[2]侯成琪黄彤彤.影子银行、监管套利和宏观审慎政策[J]. 经济研究,2020,55(7):58-75.

[3]郭晔,程玉伟,黄振.货币政策、同业业务与银行流动性创造[J]. 金融研究,2018(5):65-81.

[4]王琳,孙子惠,赵登攀.中国货币政策预期管理有效性及政策透明度研究:基于社会融资规模数据[J]. 宏观经济研究,2020(2):30-42.

[5]王梅婷,余航. 影子银行演化与金融政策的互动效应[J]. 经济学家,2018(9):66-77.

[6]李志刚,李雯宁,徐德财. 货币政策预期管理的市场信号效应[J]. 企业经济,2021,40(4):134-143.

[7]王茜,王曦. 货币政策预期管理的优化策略研究[J]. 财贸经济,2021,42(2):67-85.

[8]宋连方,李生海. 货币政策信号影响企业投资吗? ——兼论我国货币政策预期管理的完善[J]. 金融与经济,2021(10):20-29.

[9]张辰龙,孙成宇,谭钧天. 中国货币政策预期管理困境与对策建议[J]. 吉林金融研究,2019(7):33-35.

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号