武汉东湖学院 武汉市 430212

摘要:“双循环背景下”我国房地产市场的稳定和货币政策的实施对国家的经济发有着极为重要的影响,随着我国货币政策的不断完善,房地产市场也在飞速发展,但是也出现了“炒房”等一系列的问题。本文基于2001年到 2021年的年度数据构建 VAR模型,对货币政策对房地产需求的影响进行分析,得出货币供应量M2、实际利率R和商品房销售面积 ND之间具有的格兰杰因果关系,同时M2对 ND的解释力度大于 R对 ND的解释力度,但两者均是商品房销售面积的重要影响因素,其中M2对 ND的为正向影响,R对 ND的则是反向影响。为此提出三条建议:推进利率市场化,控制货币供应量的增长,完善房地产市场管控,给我国经济稳步发展护航。

关键词:“双循环背景下”货币政策;房地产需求;VAR模型

![]()

随着我国经济高速发展,商品房销售面积总体呈上升趋势,从2001年的

22411.9万平方米逐步增长到2021年的179433万平方米,其增长率除了2008年

受到全球金融危机的影响和2014年房地产市场低迷以外均大于零,其中在2007

年增长率达到了最大值25.0%,2016年的增长率也高达22.5%,虽然近几年我国出

台了一系列限制房价的政策,但是增长率维持在零上水平,商品房销售面积仍然保

持着稳步增长的步态,这表明房地产需求在很长一段时期得不到满足,虽然房地产

的需求存在着结构化的不同,但是在居民可支配收入日渐增长的大环境下,有效地

刺激了房地产市场逐渐膨胀的需求。

![]() 我国的货币供应量从2001年的最小值 158301.9亿元一直上升到 2021年达到最大值 2382900亿元,总体上是直线上升的。实际利率与货币2002年我国实际利率达到最大值6.63%,2008年跌倒最低值1.70%,从2012年到2021年,实际利率是持续下降的。这说明:金融市场上流通的货币数量不断上涨,在不考虑通货膨胀的影响下,消费者手中可支配的货币数量增加,刺激了消费者的房地产需求,导致购买房屋的人数增加,这样持有的货币就会减少,以此来达到房地产市场新的均衡。但是由于房屋的建筑周期较长,无法及时满足这种上涨的需求,故房地产需求的缺口趋向扩大,从而导致“炒房热”。

我国的货币供应量从2001年的最小值 158301.9亿元一直上升到 2021年达到最大值 2382900亿元,总体上是直线上升的。实际利率与货币2002年我国实际利率达到最大值6.63%,2008年跌倒最低值1.70%,从2012年到2021年,实际利率是持续下降的。这说明:金融市场上流通的货币数量不断上涨,在不考虑通货膨胀的影响下,消费者手中可支配的货币数量增加,刺激了消费者的房地产需求,导致购买房屋的人数增加,这样持有的货币就会减少,以此来达到房地产市场新的均衡。但是由于房屋的建筑周期较长,无法及时满足这种上涨的需求,故房地产需求的缺口趋向扩大,从而导致“炒房热”。

虽然政府频频给房地产业降温,但房价还是阶段性地飙升,2017年起各地政

府先后出台加强了住房购买和房贷发放的限制,房地产的增速趋向平稳。2020年

新冠疫情的全面爆发又给房地产市场带来了新的冲击。基于“双循环背景下”我

国房地产的阶段性发展和结合国内外各位学者的观点成果,本文将选取2001-2021

年的年度数据,对其进行实证分析。

![]()

![]()

一、变量的描述性统计

1.1平稳性检验

在建立VAR模型之前要对各变量进行平稳性检验,由于本文采用时间序列,

大多数的时间序列存在着异方差的问题,是不平稳的,为了避免模型出现伪回归

的现象,在进行分析之前必须对数据做单位根检验,用平稳的变量进行回归。

本文采取ADF检验来判断各个变量是否平稳。在Eviews8.0操作的过程中,

根据AIC值,SC值和HQ值均最小的判断原则,来选择模型中的截距项,截距项

和趋势项还是无,ADF检验结果如下表2.1所示:

表1.1商品房销售面积、实际利率和货币供应量观察区间的平稳性检验

![]() 检验形式ADF值1%临界值5%临界值10%临界值结论

检验形式ADF值1%临界值5%临界值10%临界值结论

INND(c,0,3)-4.716379-3.886751-3.052169-2.666593平稳**

INM2(c,0,0)-4.236735-3.808546-3.020686-2.650413平稳**

RR(c,t,1)-5.440333-4.532598-3.673616-3.277364平稳**

![]() (注:c表示常数项,t表示趋势项,k表示滞后项,**表示在5%显著性水平下拒绝原假设)

(注:c表示常数项,t表示趋势项,k表示滞后项,**表示在5%显著性水平下拒绝原假设)

数据来源:作者通过Eviews8.0计算整理所得

从检验结果上看,被解释变量INND和解释变量INM2、RR均是在显著水平为5%的显著性水平上平稳,故而可以建立VAR模型。

![]()

![]()

1.2最优滞后阶数的确定

在构建VAR模型的过程中,不同的滞后阶数会带来不同的回归结果。一般

来说滞后阶数要大于1,同时由于本文选取的样本容量较少,故而滞后阶数不

能超过4。本文采用“多数原则”确定最优滞后阶数。通过如下表1.2,可以确

定该模型的最优滞后阶数为2。

表1.2商品房销售面积、实际利率和货币供应量最优滞后阶数

![]() LagLogLLRFPEAICSCHQ

LagLogLLRFPEAICSCHQ

![]() 050.69455NA1.00e-06-5.299394-5.150999-5.278933

050.69455NA1.00e-06-5.299394-5.150999-5.278933

1114.574799.369202.30e-09-11.39719-10.80361-11.31535

9.16e-

2132.841622.32619*-12.42685*-11.38808*-12.28362*

10*

3140.97817.2324281.35e-09-12.33090-10.84695-12.12628

(*表示由条件选择的滞后顺序)

数据来源:作者通过Eviews8.0计算整理所得

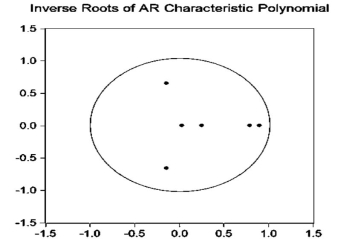

1.3 VAR模型稳定性检验

由于要保证VAR模型的整体稳定性,即采用了模型根的方法对VAR模型进

行检验。如图1.3显示,所有的模型根均小于1,即均落在圆内,说明建立的VAR

模型是稳定的。

模型是稳定的。

图1.3 VAR模型稳定性检验

数据来源:作者通过Eviews8.0计算整理所得

![]()

1.4 格兰杰因果检验

根据下图1.4可知格兰杰因果检验结果显示在5%的显著性水平下,p值为0.39

大于0.05,拒绝原假设,说明在2001年到2021年之间货币供应量是商品房销售

面积的格兰杰原因,说明货币供应量对商品房销售面积有一定的预测能力。同时在

5%的显著性水平下,P值为0.32大于0.05,拒绝原假设,即实际利率是商品房销

售面积的格兰杰原因,所以建立的VAR模型具有经济意义,即货币政策的调整对房

地产需求时有显著影响的。

图1.4商品房销售面积、货币供应量和实际利率格兰杰因果检验

图1.4商品房销售面积、货币供应量和实际利率格兰杰因果检验

数据来源:作者通过Eviews8.0计算整理所得

![]() 1.5 脉冲响应分析

1.5 脉冲响应分析

由于VAR模型自身的特点,为了分析货币政策对房地产需求的动态影响,本

文将滞后期定为10期。由图1.5可知,当商品房销售面积ND受到正向冲击

后,在第二期中期下降到最小值(0.018),之后有较小幅度的上升,并在第五期

之后逐步趋向平稳,表明商品房销售面积对自身有一定的正向刺激作用,影响作用

持续六期。

持续六期。

图1.5商品房销售面积对自身的脉冲响应图

数据来源:作者通过Eviews8.0计算整理所

由图1.6中的响应方向和波动水平上看,由于房地产市场货币供应量弹性大于

零,货币供应量对房地产需求应到决定性作用,当货币供应量上涨时,实际效用大

于零,商品房销售面积也会上升,即房地产需求增加。对于M2的冲击,ND呈现

正向响应,即货币供应量和商品房销售面积有着长期的同向作用。在第二期达到最

高值(0.017)到第六期其值(0.010)间有上下的波动,一直到第十期维持在较小

的水平,说明货币供应量M2不仅影响商品房销售面积ND,而且产生较长的影响

时间。

时间。

图1.6货币供应量对商品房销售面积的脉冲响应图

数据来源:作者通过Eviews8.0计算整理所得

由图1.7可知,实际利率受到一个冲击后,会带来商品房销售面积的反方向变

动,这个变动在第一期和第二期接近0,第三期达到最小值(-0.029)之后有回落,

第五期之后开始渐渐接近零,说明实际利率上升即实行紧缩的货币政策时,商品房

销售面积会下降即房地产需求减少,实际利率对商品房销售面积的影响大约持续五

期。

图1.7实际利率对商品房销售面积的脉冲响应图

数据来源:作者通过Eviews8.0计算整理所得

![]() 1.6 方差分解

1.6 方差分解

由表1.1可知,在2001年到2021年之间,方差分解结果表明货币供应量和

实际利率对商品房销售面积有较好的解释力度。在这20年间,第二期到第十期

货币供应量对商品房销售面积的解释力度在11.89&到13.96%之间,随着期数的

增加货币供应量对商品房销售面积的解释力度也呈增长的趋势;同时在第三期到

第十期之间实际利率对商品房销售面积的解释力度在1.44%到29.90%之间,虽然

前几期的解释力度较小,但是在第五期之后解释力度均在27%以上,相较于货币

供应量,实际利率前期解释力度较小,后期解释力度远大于货币供应量。综上所

述,货币供应量和实际利率对商品房销售面积的变动贡献度较大。

表1.1商品房销售面积、货币供应量和实际利率总观察区间下的方差分解

![]() PeriodS.E.INNDINM2RR

PeriodS.E.INNDINM2RR

![]() 10.055995100.00000.0000000.000000

10.055995100.00000.0000000.000000

20.06853587.5797212.399650.020628

30.07227285.7885412.773441.438023

40.07507481.7262114.520263.753535

50.09645659.3241113.5029527.17294

60.09772557.8681813.9649028.16691

70.10695658.2065011.8850429.90847

80.11679357.2855513.9581128.75634

90.11835056.5109913.9062929.58272

100.11924257.0737113.7163729.20992

![]() 数据来源:作者通过Eviews8.0计算整理所得

数据来源:作者通过Eviews8.0计算整理所得

1.7 实证小结

根据本文所构建的VAR模型,引入货币供应量和实际利率水平两个影响房

地产需求的重要因素,对其进行了格兰杰因果检验,脉冲响应分析和方差分解等

分析,得出商品房销售面积受到货币供应量的正向影响,受实际利率水平的负向

影响,且影响程度逐渐增强的结论。

由格兰杰因果检验可知:货币供应量和实际利率水平是造成商品房销

售面积的格兰杰原因,即货币供应量和实际利率水平的变动会影响商品房销售面

积。货币当局可以通过调节货币供应量和实际利率的方式有效地控制房地产需求。

由脉冲响应分析可知:货币供应量与实际利率水平对于商品房销售面

积的影响方向相反,货币供应量增加时,商品房销售面积正向增加,而当实际利

率水平增加时,商品房销售面积反向下降,该结论符合货币政策传导机制。货币

供应量的增加会带来更多的流动资金从而刺激房地产的供应,实际利率水平下降

会直接导致房地产价格下降,相对宽松的货币政策和较低的利率水平在一定程度

上都刺激着房地产需求。货币供应量的增加使可支配的收入增加,而下降的利率

水平更大程度的放大了对于房地产商品的需求。政府若想降低房地产的泡沫,可

以通过提高实际利率水平等方式降低房地产需求,从而让房地产市场在较低的水

平到达供求均衡。

由方差分解可知:相较于货币供应量M2,实际利率水平RR对于商品

房销售面积的影响更大。M2和RR对商品房销售面积的解释力度随着时间的延

长的增强,对其的影响及其深远。这就是为什么国家出台了限购令、第二套房贷

款利率增加等措施在一定程度上减少了房地产需求,但是对于大多消费者而言,

对房地产商品仍然有较大的购买热情。

二、相关对策

“双循环背景下”我国货币政策对房地产需求影响是多样复杂的,特别是在

疫情全球化的形势下,货币政策制定并无法只考虑房地产市场,是受到多方因素

制约的。我国房地产市场的稳定是一个国家经济稳定的支柱,货币政策更是国家

宏观调控的根本之策。随着金融市场的发展和政策改革的深化,我国对房地产市

场的开放不断加深,房地产市场的稳定不只是单纯地控制,货币政策应该更加与

房地产市场需求相适应,因此,在当今经济时势复杂的局面下,必须加强对房地

产市场的改革,对此提出以下三条建议:

2.1推进利率市场化,增加利率灵活性

“双循环背景下”我国一直以来所实施的宽松的货币政策对房地产市场快速

发展具有极大的推动作用,这也造成了较为严重的通货效应。因此若想达到稳步

发展的目标,合理推进利率市场化就显的尤为重要。在保证适合我国国情的前提

上,放宽对利率的管控,保障利率资源再分配的效果,从而实现利率对市场更加

真实地反映,政府更好地调控房地产市场的良性循环。

2.2控制货币供应量的增长,建立长效管控机制

根据本文实证分析的结论,房地产需求对货币供应量增长有正向反应,但

是市场上产生了过量的货币,造成产能过剩的情况,同时过量的货币供应量更

加刺激房地产市场的泡沫增长,长此以往形成的恶性循环,不利于“双循环背景

下”我国经济的长效发展,因此,货币当局应该将货币供应量控制在合理的增长

水平。

2.3加强房地产市场的监管,保持房地产市场的活力

“双循环背景下”活跃的房地产市场有利于经济发展,其实合适的投资规模

以及当需求稍大于供给时有一定的促进作用,但是也一定要避免炒房的出现,这

会给房地产市场造成冲击,形成不稳定的震荡。目前我国正在限制消费者对于住

房的过度需求,为防止炒房热的再次出现,既要避免房产的过度买卖,又要对鼓

励对房地产市场的投资。

![]()

![]()

参考文献

[1]刘金全,张运峰,毕振豫.房地产价格波动、经济周期与货币政策效应[J].当

代经济研究,2022(01):95-106.

[2]郑庶心. 房地产调控政策、货币政策与城市房价[D].华中师范大学,2021.

[3]La Cava Gianni,He Calvin.The Distributional Effectsof Monetary Policy:

EvidencefromLocalHousing MarketsinAustralia[J].Australian Economic

Review,2021,54(3).

全国经济管理院校工业技术学研究会2022年度“双循环背景下”中国货币政策对房地产需求的影响项目 项目批准号:22GYJS041

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号