上海中建海外发展有限公司,上海市 200125

摘要:国内国有大型工程建设项目EPC总承包通常为固定总价合同,由于目前招标市场主观及客观的原因,该模式存在一定风险分摊不均问题。本文介绍澳大利亚某项目独特的计价模式,为国有大型工程建设项目EPC总承包合同计价调整措施提供思路,以降低自然、法律、政策和经济方面的风险,推进造价管理机制创新。

关键词:风险分摊;固定总价激励(Incentivized Target Cost);计价模式;大型工程建设项目

引言:国内国有大型工程建设是一项复杂的系统工程,包含政府、银团、社区居民、施工、监理等利益相关方的协调。各利益相关方的行为都受到所获信息及最大化自身利益的驱动,因此大型工程建设不仅是投资、设计施工、维护运营的综合系统,而且是政府公共管理和市场机制共同作用的产物。由于EPC承包商承担了设计、采购、施工全部工作,责任重、风险大。同时业主对项目的过程管理力度较低,采购过程的方向控制重要性大。工程项目立项阶段目标导向明确,利益相关人相对独立,互相影响程度尚低,常常在一方主导的协调下开展任务,风险界面管理管理的效益较高,此时计价模式的确立对整体项目控制起到关键作用。本文站在项目采购风险分配的角度,简述澳大利亚某项目采购过程中固定总价激励(Incentivized Target Cost,以下简称“ITC”)计价模式,为总承包合同的定价以及合同与费用管理提供理论支持及创新建议。

1计价模式说明

我国工程合同常用计价方式有: 固定单价合同、固定总价合同、成本加酬金合同。成本加酬金合同按照酬金的计算方法可以分为:成本加固定费用合同、成本加固定比例费用合同、成本加奖金合同、最大建造成本合同、目标成本加奖罚合同等。

由于各方利益考量趋势不同,EPC项目业主可能隐瞒不良信息,夸大有益信息,导致自身及承包人对项目评估不足,出现履约失败风险,长此以往引起总体市场成本的增加。市场经济活动中,业主及承包人对相关信息的了解存在差异,充分掌握信息的人基本处于主动地位,信息掌握较少一方减少了承包项目的意愿,不仅降低市场效率,信息获取劣势者对风险成本及前期调研成本较为保守,造成资源浪费,对工期、质量、成本、安全环保造成极大挑战。贾丽丽等对城市轨道交通建设的融资风险进行了分析,认为在多元化主体参与建设的项目中,应当对风险分担的主体行为进行一定的激励和约束,从行为导向和行为规划两方面设计风险分担制度。

由于新冠肺炎疫情暴发等原因,多数国外政府选择以基础设施项目开发作为经济刺激政策,在企业经营受疫情冲击的大背景下,项目面临的履约风险较大,项目的供需出现一定失衡。近期,笔者参与的某澳大利亚政府大型基础建设合同在采购过程中,经历了多阶段招标并且发生多次实质性调整,从固定总价合同报价后,业主考虑调整为固定总价激励(ITC)与联盟承包(Alliance Contracting)计价模式之一的比选,最终调整为以固定总价激励(ITC)为基础的含目标成本、取费、成本奖罚、工期奖罚并且对部分风险较大项目以清单单列的计价模式。为工程履约提供了优秀成本管理理念,同时将部分管理思路穿透至分包层面,在计价模式及风险分配上具备一定特殊性。

2 固定总价激励(ITC)模式说明

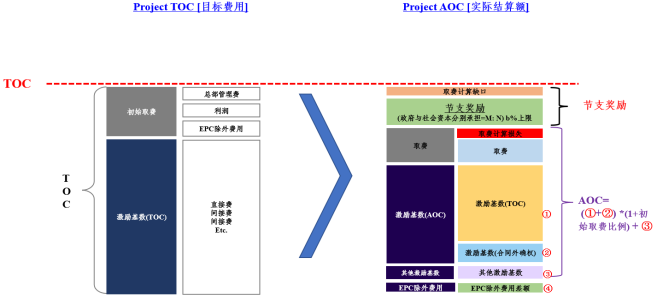

上述固定总价激励(ITC)模式以工程建设成本为基础,附加承包商利润、风险及总部管理费后为固定总价部分,固定总价在过程中及结算时按实际由第三方审计,根据审计后的实际结算额(Actual Outturn Costs(AOC))与签约的固定目标费用(Target Outturn Costs(TOC))进行同口径对比(变更部分为客观变化,不参与以下节超对比)。

当实际结算额(AOC)相比目标费用(Target Outturn Costs(TOC))节支时(AOC

图1:节支情况分析

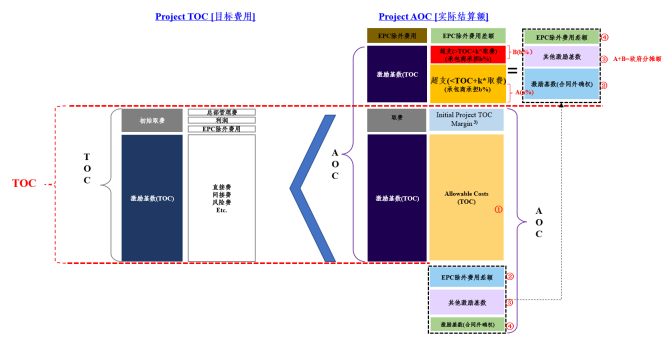

当实际结算额比目标费用超支时(AOC>TOC),业主分两阶段分摊超支:一是实际结算额介于目标费用及目标费用与其k倍取费和范围内时(TOCTOC+k*取费),业主按照d%(d>c)的比例分摊实际结算额超目标费用及与其k倍取费外费用(AOC-TOC+k*取费),如图2所示。

图2:超支情况分析

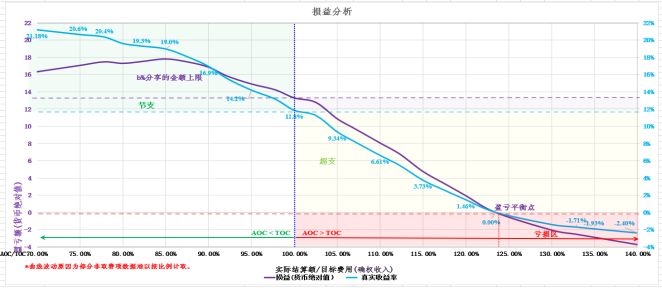

考虑预计完工费用(Expected AOC(EAOC))=已发生实际结算额(AOC)+剩余工程预计完工费用(UCC),过程节点(审计前)预计完工费用(EAOC)相比初始完工目标费用达到140%时(EAOC>140%*TOC),触发重大违约条件,需制定方案及纠偏计划,业主不停止付款;期间审计后的实际结算额达到同口径初始目标费用140%时(AOC≥ 140%*TOC),触发解约条件,损益模拟分析详见图3:

图3:损益模拟分析

图3:损益模拟分析

其中,取费(Margin)为总部管理费、利润及EPC除外成本。其中,EPC除外成本为解约成本、财务费用、所得税、罚款等。另外承包商可以计取风险费及涨价预备费作为超支计算的缓冲,如果没有实际发生,也不会影响业主成本,承包商风险及涨价预备费的计算也能反馈业主市场对项目风险的看法。

同时,项目成本确认包含期间成本审计,每次激励基数(Allowable Cost)差额调整间隔至少半年,每年必须进行一次审计。期间超支额确权流程为:出现超支→准备差额通知及差额计划→计算业主分摊额→业主分摊额通知→超支成本支付。

3 固定总价激励(ITC)模式的启示

《EPC合同》采用固定总价激励(ITC)符合政府颁布的激励付款(Incentive Payments)相关要求。在澳大利亚政府层面具有理论依据,直接应用到我国可能存在缺乏依据及实操经验,但是应该注意到,其理论基础均属于较为简单的造价模式,在独特的项目上完成较为复杂的组合,对EPC承包商风险较大的减轻作用,体现了大型项目求履约确定性及民生稳定性的方向及政府的社会经济责任。

由于超支后在取费区间内收益是逐渐减小的,承包商有动机控制成本。超过k倍取费空间后,承包商亏损逐渐扩大,由于承包商承揽项目时已经被业主技术及资信审查,具有相应能力设施项目,在此基础上仍继续亏损说明大型项目成本的测算不再精确,由业主承担较大部分成本也符合基础设施应有的社会经济责任,对承包商抗风险及生存能力有较大的帮助,也有助于形成同行业良性发展,降低同类项目社会成本,让项目管理从资本导向回归到管理导向。

4 结语

业主和承包方在签订工程承包合同时,为了缩短工期、降低成本、保障项目履约确定性,业主采用激励或者处罚机制也能更好地维持业主和承包商对抗与合作的平衡度。业主招标的决策变量会持续影响潜在承包人的决策变量,业主投资估算也应当对各类风险及项目财务生存能力有更好的控制。项目业主给出激励,承包商基于自身有效资源,通过对各项施工过程的调整,使自己趋近最大收益。对此调整过程,业主也能按自己受益敏感度较高的方向进行控制,前述澳大利亚政府大型基础建设合同在采购过程中,从第一阶段的固定总价合同,调整为以固定总价激励(ITC)时,项目总报价风险费用显著降低,承包商内部合规性也较固定总价时更好的得到控制。因此,良好的合同风险分摊模式会造就良好的合同计价模式,可积极促进履约过程的工期、质量、成本、安全环保等效益。

参考文献:

[1]简迎辉,扬建基等.工程合同中激励机制的设计[J].中国农村水利水电,2004.2.

[2]贾丽丽,和鑫,王辉.城市轨道交通PPP融资模式风险评价研究[J].石家庄铁道大学学报:社会科学版,2013(4):29-33.

[3]丁凯旋.浅析PPP模式如何融入“一带一路”建设[J].中国商论,2020(5)

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号