中国石化集团共享服务有限公司南京分公司江苏省南京市210000

摘要:随着全球的经济化与跨国企业越来越强烈的竞争力,一些大型的企业为了保持自己的竞争优势,都在积极寻求途径以降低成本,财务共享的服务随着这样的大环境而产生。而在其中,央企财务共享起步较晚,仍然处于基本模式转型市场模式的阶段,从对集团内企业的基础服务逐步拓展增值服务及外部市场,亟需建立全面的、针对性强、可实施推广的服务质量评价体系。本文通过对央企财务共享现状及交互场景的研究,借鉴服务质量差距模型及SERQUAL模型,运用德尔菲法、层次分析法初步构建央企财务共享质量内部评价体系,并以某央企为例,应用于服务的两家顾客企业,找出差距并提出改进路径和措施,在促进央企共享中心服务质量的发展上有一定的实际意义。

关键词:财务共享;服务质量;改进路径

引言

21世纪以来,国内外企业的竞争程度愈发激烈,财务共享打破了原有的财务核算流程规则,进行企业流程再造,全企业、全集团范围内实现规模化效益进而快速降低成本。数据统计,国内100强企业实行了财务共享服务占据50%,国内500强中占据32%[[1]]。随着共享模式的实践与体量发展,不同的财务共享公司在以顾客为导向,实施精细运营、精准服务、精益管理的基础上,发展方向也有了变化,部分公司从对集团内企业的基础服务逐步拓展增值服务及外部市场,亟需建立全面的、针对性强、可实施推广的服务质量评价体系,一方面,形成多维数据展示报告和评价结果,针对性提出可行性高的解决措施,持续改进服务质量,最大限度提升顾客满意度。另一方面,研究结果可以为央企共享服务行业服务质量的改进提升提供些许参考和借鉴,有助于推进共享服务行业整体水平的提升。

1相关理论综述及行业分析

1.1质量管理理论

随着产业革命的兴起,质量管理理论在过去一个世纪逐步发展起来,经历以F.W.Taylor提出的“科学管理”理论为代表的质量检验阶段,以美国政府推广的质量控制方法为代表的统计质量管理阶段以及以Feigenbaum提出的全面质量管理为代表的全面质量管理理论(TQM)阶段[[2]]。全面质量管理的特点有顾客导向、系统管理、全员参与等,以戴明环(PDCA)为重要模型工具和方法,由初始工作计划通过一系列的实施、检查及总结后提出下一阶段的目标[[3]]。

1.2顾客可感知服务质量理论

1982年Gronroos从认知心理学的角度首次提出了顾客感知服务质量的概念,PZB(1985)认为服务有别于有形产品,顾客的直观感受就是服务质量的感知,顾客对服务的期望与感知的差异就是服务质量好坏的体现。几十年间大量研究者提出了测量服务质量的方法,其中具有代表性的是PZB(1988)的SERVQUAL模型(图1)[[4]],以及Cronin&Taylor提出的“绩效感知服务质量度量方法”,即SERVPERF模型。

图1 SERVQUAL模型

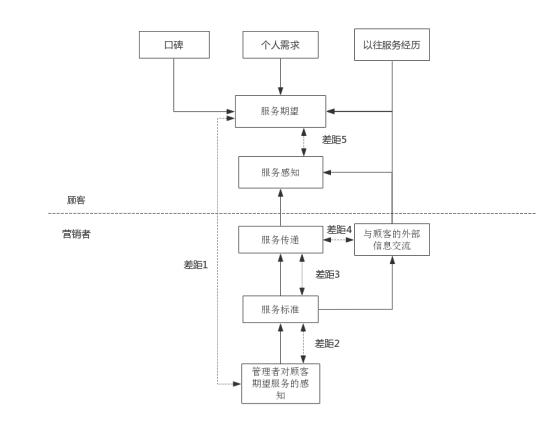

1985年,PZB提出了感知服务质量的差距模型,如图2所示。他们认为,服务质量的直接来源是五个差距。其中前四个差距来源于经营者,只有第五个差距来源于顾客本身[[5]]。

图2 感知服务质量差距模型

1.3央企财务共享行业现状

20世纪80年代,我国国有企业相继成立了许多大型企业集团,财务管理由分散式财务管理模式向集中式管理模式逐步演变,财务共享模式规避了集中式财务管理的部分缺点,通过流程再造将零散的、重复的业务集中起来,形成包括总账、采购付款、销售收款、费用报销等几大模块,制定出了一套符合企业自身的财务业务流程。财务共享中心主要包括四种模式:基本模式、市场模式、高级市场模式与独立经营模式,目前央企财务共享中心的运作形式仍然处于基本模式转型市场模式的阶段。

2基于企业感知视角的财务共享服务内部评价体系设计

2.1交互过程及质量感知

本文以某大型央企财务共享为例,基于感知服务质量的差距模型,将财务共享服务实际与顾客企业的交互归纳为三个方面:

1)顾客企业与信息平台的交互,顾客企业大致分为财务人员和非财务人员,其与信息的接触除了对信息的准确度、完整性有要求外,更关心信息的相关性,往往错误无用的信息更会降低其满意度。同时,非财务人员在理解财务信息方面并不擅长,浅显易懂的展现方式也很重要。

2)顾客企业与共享员工的交互,企业与共享员工双方都希望能建立良好顺畅的沟通关系,顾客需求的解决效率和沟通效率是顾客更为关注的一点。此外,工作人员的态度以及各种人性化的服务也是决定满意度的重要因子。

3)顾客企业与财务共享管理部门的交互,顾客在对流程、系统的问题及与共享服务人员不可调和的沟通障碍时,会通过投诉与建议与共享相关管理部门进行联系。当系统出现问题、共享人员出现操作失误或者错误时,积极的态度和高效的解决方案是顾客更为看重的。

2.2服务质量测评模型设计

结合三个交互在五差距中的实际体现,初步归纳出影响财务共享服务质量的因子29项。利用两次德尔菲法,选取该共享中心主管以上专家15人,对因子进行评估,筛选,得出基于顾客可感知视角财务共享内部评价体系决定性因子20项,并基于SERVQUAL模型将其归于有形性、可靠性、时效性、专业性、同理性五个维度,如表1所示。

表1 财务共享内部评价体系因子

序号 | 维度 | 因子 | 具体说明 | 所属差距 |

1 | 有形性 | 上线方案 | 承接业务的上线方案是否全面、合理符合企业的需求 | 差距1、4 |

2 | 系统流程 | 日常工作及业务处理时,共享中心服务系统的操作、查询是否简洁明确,业务流程是否清晰、有效。 | 差距1、2 | |

3 | 系统信息 | 系统信息多样性、完整性,是否能满足企业需求 | 差距2 | |

4 | 人员形象 | 员工仪容仪表礼仪符合职业要求 | 差距4 | |

5 | 可靠性 | 系统稳定性 | 系统财务信息的准确性,系统稳定性。 | 差距1 |

6 | 人员可靠性 | 财务人员是否能根据企业的需求提供准确而详细的信息 | 差距3、4 | |

7 | 业务流程 | 审批流程状态、业务处理过程是共享化、透明化的。 | 差距2 | |

8 | 履约能力 | 能够按照服务水平协议提供服务 | 差距2 | |

9 | 时效性 | 问题解决时效 | 员工解决企业问题、提供咨询服务的效率 | 差距2、4 |

10 | 业务处理时效 | 员工业务处理及时率 | 差距3 | |

11 | 服务人员依赖性 | 员工处理业务时对企业的咨询频次 | 差距4、3 | |

12 | 质量问题整改的效率 | 服务团队整改质量问题的效率 | 差距2、3 | |

13 | 专业性 | 职责分工 | 员工分工是否明确,企业能迅速准确找到相应责任人 | 差距3 |

14 | 业务能力 | 人员是专业的、能胜任工作的(准确率) | 差距3 | |

15 | 系统安全 | 系统的安全性保障,风险防控措施 | 差距3 | |

16 | 培训 | 服务团队内部的培训计划、培训频次、培训内容、培训效果 | 差距3 | |

17 | 有形性 | 服务态度 | 服务人员在提供支持时,态度积极,耐心细致,言行一致。 | 差距4 |

18 | 信息变动提醒 | 服务人员能够及时提醒财务信息及规则的变化 | 差距4 | |

19 | 业财融合 | 服务人员对企业业务、个性化需求的熟悉程度 | 差距4、3 | |

20 | 沟通应变能力 | 服务人员沟通效果令企业满意,在财务、集团各项规定允许范围内为企业的需求提供合理的处理方案 | 差距4、3 |

3.改进建议及提升对策

,A企业服务差距值较大的问题集中在企业个性化需求满足程度和提供财务政策、财务信息变化等增值服务上,B企业服务差距值较大的问题则集中在系统功能的便捷性和员工的专业能力两个方面。同时,A、B企业评价差距体现在不同的评价指标上,也反应出服务团队人员的能力差距,不同企业存在不同的服务关注点,因此准确掌握客户需求、及时转化客户需求并满足其需求的能力是影响企业服务质量的关键。上述企业存在系统功能不够完善、业务流程尚可优化、客户需求转化能力不足、人才队伍力量薄弱等问题。建议如下:

3.1完善系统功能应用

一方面推进流程优化与智能化建设,加强各系统的集成与整合,费用报销系统审批流程的优化完善;另一方面推进自动制证,电子附件集成应用等,提升各业务板块的自动化处理率。

3.2加快业务流程优化

一是加快全流程标准化梳理工作,实现核算扁平化改造;二是建立全流程诊断优化,制定可行性分析,持续验证优化和整改效果;三是打造流程负责人管理模式,探索开展共享模式下的流程优化创新工作。

3.3畅通客户沟通渠道

一方面优化问题处理流程,实现重点客户的“一对一”的管家式服务,增强客户信任度;另一方面建成涵盖与呼叫中心、在线客服以及业务系统高效集成的“大客服”平台,提升客户服务系统的用户体验。

3.4充实专业人才队伍

一方面制定人才培养、培训计划,充实专家型财务专业人才队伍,建立分级分类多方位的奖励激励机制;另一方面引进外部高端人才,构建业务专家、流程专家、运营专家等专业人才队伍体系架构。

参考文献

[[1]] 亓坤.中国企业财务共享调查[J].新理财,2019(Z1):95-97.

[[2]] Feigenbaum A V . Total quality control : engineering and management : the technical and managerial field for improving product quality, including its reliability, and for reducing operating costs and losses[M]. McGraw-Hill, 1961.

[[3]] Corinne N J. The Benefits of PDCA[J]. Quality Progress, 2016, 49(1): 45.

[[4]] Berry Leonard L,Parasuraman A,Zeithaml Valarie A. The service-quality puzzle[J]. Elsevier,1988,31(5).

[[5]] Parasuraman A, Zeithaml V A., Berry L L.A conceptual model of service quality and its implications for future research[J].Journal of Marketing,1985,49(4):41-50.

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网 琼ICP备2021005105号