沾化瑜凯新材料科技有限公司, 滨州市沾化区, 256800

摘要:纯苯是重要的化工原料之一,与国民经济和生活息息相关,可合成环己烷、烷基苯和乙烯基,可制成各种化工产品,如合成纤维、合成橡胶等。它还可以为农药、药品和香料等产品的生产带来极大的便利,给工农业生产和我们的生活带来极大的便利,特别是其下游生产有着非常广泛的应用,从分析纯汽油市场开始,分析了一系列的数据,并预测了未来发展趋势,希望能为促进工农业生产提供参考。

关键词:纯苯生产技术;进展;市场分析

引言

纯汽油是一种重要的基础化工原料,经过快速发展,其产业链相对完整,可用于制造酯类、环己酮、苯胺、苯酚等,再用于橡胶、塑料、纤维、洗衣剂、染料、药品等;它还可以用作油漆,油漆和农药的溶剂,具有广泛的应用前景。纯汽油主要有四种:(1)乙烯裂解装置生产的裂解汽油;(2)改装生产的换油;(3)生产Toluyldismutation或烷基转移过程中的Toluylen副产物;(4)碳工艺产生的副产品。通过前三条路线获得的纯汽油称为石油汽油,通过第四条路线获得的纯汽油称为氢化汽油。生产水平和纯汽油产量已成为一个国家石化工业发展的重要指标之一。笔者分析了国内纯汽油生产现状、市场供求情况、应用领域等,并对未来的市场需求和市场前景、预测进行了分析。

一、我国纯苯行业现状及特点

(一)纯苯行业规模化水平显著提升

2020年,我国汽油净产能约为2250万吨/年(含石油汽油产能约为1.550万吨/年,中川池州新增汽油净产能投产至2020年底,不考虑2020年的产能,同比增长9.2%;产量约为1580万吨(包括1260万吨石油和汽油),增长11.0%。年纯汽油进口量为20.98万吨,出口量为0.3万吨,表观消费量为1789万吨,同比增长10.9%。考虑到下游苯乙烯、苯酚、己内酰胺等产品的净进口量,纯苯当量的消费量约为2062万吨,同比增长7.0%。自给率为76.0%。2015年至2020年期间,汽油产能和产量年均增长率分别达到7.2%。相应需求年均增长率为7.6%(同期GDP年均增长率为5.8%),比“十二五”期间高出2个百分点。中国纯汽油行业的供需变化见图1。

图1我国纯苯行业供需变化情况示意

(二)纯苯区域供需不均衡差异明显

我国的纯苯生产主要分布在东部、东北和中东,2020年,我国西北、华北、西南地区的苯生产比例分别为46.8%、20.7%和15.2%,占7.4%、6.6%和3.2%的华东地区是纯苯的主要消费区域,占苯乙烯、硝基苯、苯酚、己内酰胺消费总量的一半以上; 六氯化苯等集中在华东地区,华北地区是全国第三大清洁苯消费市场,其中清洁苯、苯、己内酰胺、苯酚的产能较高,中国北方地区的清洁苯消费主要是燃烧苯的供求平衡,如图2所示。

图22020年我国纯苯区域供需平衡情况示意

(三)国内纯苯市场价格走势

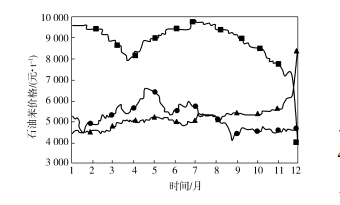

2014-2016年汽油价格走势可分为三个阶段:2014年7月至12月的价格下跌期;2015年1月至2016年11月的低价格;2016年11月至12月的价格上涨期见图1。2014年7月至12月,由于国际原油价格大幅下跌,汽油价格也出现下跌,从2014年7月的9800元/吨的峰值跌至2014年12月的4000元/吨,跌幅达59%。2015年1月至2016年11月,由于原油价格长期在40~55美元/桶的低价波动,汽油价格几乎没有好转,虽然在此期间国际原油价格有所回升,但2015年4月汽油价格上涨至6500元/吨,但随着原油价格上涨的预期破裂,汽油作为风味产业链的主导产品,价格回落至4500元/吨左右的低价。2016年11月至12月,由于下游款式表现强劲,石油汽油供应紧张,以及欧佩克减产协议,原油价格大幅上涨,石油汽油价格大幅跃升至8200元/吨左右,创近26个月新高。国内氢燃料汽油和汽油价格差距不大,2014年1月至2015年8月,两者的价格差距大多波动在200~400元/吨的范围内,而2015年8月后,两者的价格差距基本都在200元/吨之内。

图32014—2016年国内石油苯价格走势

■—2014年;●—2015年;▲—2016年

二、中国纯苯市场未来的供需局势分析预测

“十四五”期间,我国经济将保持高质量增长,国家将从纯汽油生产的实际情况出发,加大技术改进和引进力度,我国汽油生产将引入精炼一体化,奥伦、风味气等先进技术设施也已开始,2019年,我国新增纯汽油产能将达到每年300万吨,总产能将达到每年1500万吨以上,年产量将达到1200万吨以上。国内纯汽油供应基本达到了历史新高,预计2021-2023年,当中国汽油年产能达到2000万吨以上时,每年使用量将超过500吨。在新技术和新装备的应用下,新增产能主要集中在东北、华北和华东地区,这些地区将继续引领国家,继续成为全国最大的汽油供应基地,其中新增产能的企业、民营企业占多数,并在此背景下预测,未来华东和华北等几个地区汽油供应紧张局势将有所缓解,中国汽油纯供应形势将发生变化,过去国有企业独特的现象将缓慢改变,民营企业将逐渐崛起。预计未来几年,我国含有纯汽油的下游己内酰胺等新设备将投产,2019年产能将增加510多万吨,环己烷、乙烯基、己内酰胺等产品消费量均有所增加,在上述新项目的消费前提下,未来几年纯汽油消费量将继续增加,纯汽油消费量也将达到历史新高。其中,己内酰胺的消费份额也将大幅增加,预计2021-2023年纯苯的下游消费需求将进一步刺激新技术装置的引进,届时全年生产能力和全年产量将进一步提高,纯苯的消费量也将大规模增加,己内酰胺的主导地位将继续保持增长态势。

三、生产情况分析预测

2020年,国内纯汽油企业全年受“新冠疫情”困扰,因为纯汽油用于改装、乙烯裂解等大型设备生产,产品和物料平衡等因素限制,负荷降低,全年保持在70%以上的起动负荷。从纯汽油装置投产来看,全年新增生产能力为230万吨/年,对纯汽油装置产量的贡献约为145万至150万吨。2020年,国内纯汽油产能为163.85万吨/年,产量为127.17万吨。2016年至2020年,国内纯汽油产能逐年增加,2020年国内总产能将达到163.85万吨/年,比2016年1189万吨/年增加449.5万吨/年,同比增长37.8%。产能增长的高峰发生在2019-2021年,与2016-2018年相比,增长率显着提高。2016-2018年,新增产能主要来自陆上加工企业和原厂产能扩张,主要是上游炼油厂为产业链扩张,新改造厂生产纯汽油,主要在2017-2018年,通过引领油价上涨、石油减产加大政策,山东炼油厂集中生产,新厂主要是催化改造工艺。2019年至2020年,随着恒力石化、浙江石油化工等化合物装置的不断生产,我国纯汽油的扩张已进入高峰期。预计到2021年,纯汽油产能将增加278万吨/年,比上年增长17.0%。

四、进出口分析预测

2020年中国汽油净进口的最大来源是韩国,占进口总量的49.5%,韩国汽油净进口是亚洲和中国市场价格的重要指标;其次是泰国,占进口总量的12.9%。进口的第三大份额是文莱,为7.3%。2020年,中国甲苯进口的最大贸易伙伴仍然是韩国,占进口总额的43.8%,其次是日本,占12.8%,台湾省占12.2%。2020年,中国二氧化硅进口的主要来源国和地区将集中在亚洲,其中印度占最大份额,占进口总额的55.1%。韩国是第二大进口来源国,占国内进口总额的18.7%。新加坡是第三大进口来源国,占进口总额的9.1%。PX进口国和地区主要集中在亚洲地区,韩国、日本和印度继续位居前三。主要原因是中国的PTA产能基础位居世界第一,是PX需求量最大的国家,而韩国、日本和印度的PX企业因其地理便利性和成本优势而偏爱市场。近年来,文莱和印度由于产能快速扩张,对华PX出口大幅增长,跃升至第三和第四位。2020年国内乙烯进口来源详情见图4。

图42020年国内对二甲苯进口国家和地区示意

结束语

除了消除落后的生产能力,通过专业重组提高竞争力,通过营销模式创新满足客户需求,也是纯汽油产业链消除供需矛盾,实现健康可持续发展的有效手段。企业专业化重组,不仅从宏观经济角度有利于企业发展进入纯汽油产业链,解放行业,而且在微观层面带动企业健康健康发展;面对日益细分的客户市场,传统的营销要素已经不能满足客户的不同需求,新的营销要素发挥着不容忽视的重要作用。在多元化需求的背景下,创新的营销模式将是汽油产业链企业未来的发展方向。

参考文献

[1]曹阳.纯苯市场分析[J].石油化工,2012,41(7):859-863.

[2]谢利群,杨维国,米多.纯苯市场分析及预测[J].化学工业,2007,25(9):23-26.

[3]潘项.浅议国内纯苯市场发展现状[J].中国经贸,2016(13):191.

[4]米多.2015年纯苯市场调查[J].化学工业,2015,33(6):32-34.

[5]周林.中西部地区纯苯市场发展现状及营销策略分析[J].化工管理,2019(14):11-12.

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号