重庆工商大学400067

摘要:本文基于2010-2019年10间长江经济带11个省市的样本数据,通过耦合模型对企业ESG评分与融资约束的耦合度进行统计测度,研究发现:(1)时间格局上长江经济带各省市的ESG评分和融资约束耦合度都呈现出上升趋势,二者关联性加强,但存在明显的分层特征,部分省市经历了“低度耦合-拮抗-磨合-高度耦合”阶段的完整过程;(2)空间格局上长江经济带大部分省市ESG评分和融资约束的耦合度存在明显异质性,且呈现非均衡发展特征,但大部分省市提高了企业ESG评分和融资约束的关联性,实现了“低度耦合-拮抗-磨合-高度耦合”阶段顺梯度二阶段或三阶段的转变。由此,既需要推动企业ESG评级与融资约束的时空耦合发展;也需要强化区域合作以避免企业ESG评级与融资约束的“断层发展”,并设计差异化政策推动长江经济带协调发展。

关键词:长江经济带;ESG评级与评分;融资约束;耦合模型

一、引言

2021年2月,国务院发布《关于加快建立健全绿色低碳循环发展经济体系的指导意见》,意见要求“建立健全绿色低碳循环发展的经济体系,确保实现碳达峰、碳中和目标,推动我国绿色发展迈上新台阶”。2021年10月,中共中央、国务院印发了《国家标准化发展纲要》,提出完善绿色发展标准化保障,要求“建立健全碳达峰、碳中和标准”。而长江经济带作为重大国家战略发展区域,其战略定位是成为我国生态优先绿色发展主战场、畅通国内国际双循环主动脉、引领经济高质量发展主力军。并且,它占全国面积的21.4%,2021年经济总量占全国的比重为46.6%,对全国经济增长的贡献率为50.5%。因此,面对区域内部企业的绿色转型需求、外部融资约束和提高企业投入产出效率的关键时期,测度企业ESG的评分与融资约束的耦合度,分析其时空演变格局,有助于为企业绿色转型提高针对性建议。

二、文献综述

(1)国外关于ESG表现与企业融资约束的研究。

ESG概念最早起源于伦理投资和责任投资。2005年一项名为《Who Cares Wins》的研究首次提出ESG这一专有名词[1]。但在我国还没有统一且明确的ESG标准或披露制度,不过在“双碳”目标驱动之下,国内资本市场对ESG投资有着相当程度的需求。

国外大多研究侧重于ESG表现与公司财务业绩、公司价值、融资成本以及各类风险之间的关系和ESG投资绩效,鲜有学者研究区域上市公司ESG得分与融资约束的耦合度。近几年来,国外学者在ESG评级与公司财务业绩的相关研究中,发现大约90%的研究均证明了ESG的表现和公司财务业绩之间存在正向影响,并且会随公司的发展而趋于稳定[2],通常,ESG表现较差的企业的经营业绩的波动较大,且企业被卖空的风险也更大[3],而对于不同国家的上市公司,也验证出ESG对企业绩效有正向影响[4]。但在公司价值的相关研究中,发现ESG表现良好的企业发生财务危机的概率较低,这种负相关性在成熟企业中尤为明显[5],但企业为提高ESG所投入的短期成本可能会超过长期收益,促使企业资源错配,降低企业价值[6]。同时,针对融资成本的相关研究中,研究发现无论是ESG综合表现还是其中某一方面的表现均不影响公司的盈利能力和公司价值,但公司的ESG综合表现会显著降低其资本成本[7],而且ESG投资方式会降低企业风险,促进企业绩效改善[8]。再者,聚焦于各类风险关系的相关研究中,发现企业的ESG表现与其个别风险有较强的负相关关系,与系统性风险无明显关系[9],但也有学者得出不同的研究结论,认为β系数与ESG指标呈负相关关系[10]。但在ESG评级与ESG投资绩效的相关研究中,学术界对于ESG投资绩效的研究存在着一些争议,有学者认为在新兴市场中进行ESG投资可以给投资者带来更高的回报和更低的损失风险的结论[11],但也有学者认为将ESG信息纳入全球市场中的投资组合并不会带来超额收益,但也不会损害回报[12]。

(2)国内关于ESG表现与企业融资约束的研究

ESG表现是环境(Environment)、社会责任(Social)和公司治理(Governance)三个英文单词的首字母缩写,是绿色投资与负责任投资理念的延伸和丰富,也是目前国际社会衡量企业绿色可持续发展水平的重要标准。国内研究主要围绕ESG表现对不同行业、企业价值、企业绩效、企业投资效率、企业融资约束、企业融资成本和融资能力及其中介效应的影响研究。

目前,少有国内关于ESG表现与融资约束互动机制的研究,更多的研究是取其一作为中介变量,研究其中介作用的影响程度[13]。基于ESG表现的概念,国内学者主要从两个维度进行了研究,一是从ESG评价体系本身入手,发现ESG评分体系对不同行业的上市公司有不同程度的正向影响[14],即使是重污染行业的上市公司,企业环境信息的披露对研发投入产出效率也有显著的促进作用

[15],并且企业社会责任信息的披露能够为上市公司带来融资便利,缓解了公司融资约束程度,还助于公司进行股权再融资[16],而对于非国有企业、规模较小的企业和非污染行业的企业,ESG表现对企业价值的提升作用更为明显[17],机构投资者对高 ESG表现的国有企业积极性更高[18],不仅如此,企业良好的ESG信息披露情况能够显著提高其在资本市场中的价值[19]和企业投资效率,但ESG表现对过度投资和投资不足的影响方式不同[20],同时,研究发现ESG评分高的公司倾向于表现出更优良的绩效水平,并且会显著降低企业的融资成本,提高企业的融资能力[21],但ESG对企业绩效影响存在异质性特征[22],企业绩效水平较低的企业ESG表现及其3个维度对企业绩效的促进作用更大,且企业ESG表现及其3个维度均能显著提升企业绩效[23])。二是ESG表现在不同研究焦点中的中介效应,目前鲜有针对ESG中介效应的研究,有学者发现,机构投资者持股能够促进企业价值的提升,同时ESG绩效在两者之间发挥了部分中介作用[24]。

综合以上文献梳理,国内外学者的前期研究可为本文提供有益借鉴,但仍然存在以下不足:(1)研究视角方面,现有文献关于ESG表现和融资约束的研究相对单一;(2)研究对象方面,微观企业ESG评价与金融资源获取之间的耦合度的研究是相互割裂的。主要围绕ESG表现对企业价值、企业绩效和企业融资约束等方面的影响研究,但在区域层面上,缺乏对ESG表现分布特征进行系统梳理,也鲜有ESG表现与融资约束的匹配性研究。基于此,本文为了完善以上研究的不足,基于ESG评级的社会评价与企业金融资源获取相结合,系统梳理了企业ESG评分与融资约束在时空上的分布格局。

三、研究设计

(1)变量选取

本文采用华证ESG评价体系对企业ESG评级和评分进行分类计算,具体评级与评分见表1,然后根据根据企业每年的得分进行汇总计算,保证了数据量纲的一致性。

表1 企业ESG评级与评分分类表

ESG评级 | ESG得分 | ESG评级 | ESG得分 | ESG评级 | ESG得分 |

AAA | 9 | BBB | 6 | CCC | 3 |

AA | 8 | BB | 5 | CC | 2 |

A | 7 | B | 4 | C | 1 |

参照前人的研究,企业的融资约束按照如下方法计算:

融资约束=(净资本支出+利息收入)/(短期债务+长期债务))

(2)耦合度模型

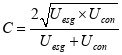

耦合度指标多用于描述两个不同系统彼此间作用的关联大小和联系强弱。根据前面构建的ESG评分(![]() )和融资约束(

)和融资约束(![]() )指标,可建立如下耦合度模型:

)指标,可建立如下耦合度模型:

(1)

(1)

式中![]() 表示ESG评分和融资约束的耦合度,且

表示ESG评分和融资约束的耦合度,且![]() 。因为

。因为![]() 最大值为1,故

最大值为1,故![]() 时,耦合度达到最高;若

时,耦合度达到最高;若![]() ,表明ESG评分和融资约束处于协同共振状态;若

,表明ESG评分和融资约束处于协同共振状态;若![]() ,表明ESG评分和融资约束没有关联。参照前人的做法,可将ESG评分和融资约束的耦合度演变区分为四个不同等级:

,表明ESG评分和融资约束没有关联。参照前人的做法,可将ESG评分和融资约束的耦合度演变区分为四个不同等级:

表2ESG评分和融资约束耦合程度的分级标准

耦合程度 | 低度耦合 | 拮抗阶段 | 磨合阶段 | 高度耦合 |

C值 |

|

|

|

|

四、耦合测度与时空格局分析

基于公式(1)的耦合度测算结果,对长江经济带各省市ESG评分和融资约束耦合度的时空趋势进行了分析和诊断。

时间格局上,各省市的耦合度都呈现出上升趋势,说明ESG评分和融资约束的关联性加强,只有江西省和浙江省在2013年呈现下降趋势,说明该省ESG评分和融资约束的关联性减弱,江西省是由于的金融市场发达强度较弱,且微观企业布局分散所导致,二浙江省则是因为微观企业过于集中,由此导致融资约束强度过大。部分省市经历了“低度耦合-拮抗-磨合-高度耦合”阶段的完整过程;在2013年以前,大部分省市经历了“低度耦合阶段-拮抗阶段”演变,而2013年以后大部分省市经历了“磨合阶段-高度耦合阶段”演变。

空间格局上,2010-2019年长江经济带大部分省市仍处于ESG评分和融资约束的高度耦合阶段;部分省市处于低度耦合阶段,如浙江省和江西省;只有少数省市处于拮抗阶段和磨合阶段。四川省、湖北省和上海市实现了由低度耦合阶段转向了高度耦合阶段的完整过程;安徽由低度耦合阶段转向磨合阶段;重庆市和江苏省由磨合阶段转向高度耦合阶段;云南省和湖南省由拮抗阶段转向高度耦合阶段;贵州省则由高度耦合阶段下降到磨合阶段,并且江西省和浙江省也下降到低度耦合阶段。因此,长江经济带大部分ESG评分和融资约束的耦合度存在明显异质性,且呈现非均衡发展特征,但大部分省市提高了企业ESG评分和融资约束的关联性。

五、结论与建议

本文基于2010-2019年10间长江经济带11个省市的样本数据,通过耦合模型对企业ESG评分与融资约束的耦合度进行统计测度,从时间和空间两个维度对长江经济带11个省市的ESG评分与融资约束耦合度进行诊断,可以得出以下的研究结论:

第一,时间格局上各省市的ESG评分和融资约束耦合度都呈现出上升趋势,二者关联性加强,但存在明显的分层特征。部分省市经历了“低度耦合-拮抗-磨合-高度耦合”阶段的完整过程;

在2013年以前,大部分省市经历了“低度耦合阶段-拮抗阶段”演变,而2013年以后大部分省市经历了“磨合阶段-高度耦合阶段”演变。第二,空间格局上长江经济带大部分省市ESG评分和融资约束的耦合度存在明显异质性,且呈现非均衡发展特征,但大部分省市提高了企业ESG评分和融资约束的关联性,实现了“低度耦合-拮抗-磨合-高度耦合”阶段顺梯度二阶段或三阶段的转变。

综合以上结论,对长江经济带企业ESG评分和融资约束互动发展,可提供如下政策建议:第一,强化企业ESG评级制度,制定针对性融资约束策略,避免企业陷入在ESG评级与融资约束上的断层发展困境。第二,合理分配资源,设计针对性区域合作机制营造公平公正的竞争机制,强化市场监管体系;完善城市群内部金融科技要素的流动机制,构建多层次的资源分配体系。

参考文献

[1]杜泽民,黄洁,王大地.国外ESG评价实践发展研究[J].当代经理人,2020(04):16-20.

[2]Friede,G.,T. Busch,A. Bassen. ESG and Financial Performance:Aggregated Evidence from More Than 2000 Empirical Studies[J]. Journal of Sustainable Finance & Investment,2015(4):210-233.

[3]Jain, A., P. K. Jain,Z. Rezaee. Value-Relevance of Corporate Social Responsibility:Evidence from Short Selling [J]. Journal of Management Accounting Research,2016 (2):29-52.

[4]Garcia A S, Mendes-Da-Silva W, Orsato R J. Sensitive Industries Produce Better ESG Performance: Evidence from Emerging Markets [J]. Journal of Cleaner Production, 2017, 150(MAY1): 135-147.

[5]Al-Hadi. A.,B. Chatterjee,A. Yaftian,G. Taylor,M. M. Hasan. Corporate Social Responsibility Performance, Financial Distress and Firm Life Cycle:Evidence from Australia[J]. Accounting & Finance,2019(2):961-989.

[6]Marsat, S., B. Williams. Does the Market Value Social Pillar?[J]. Social Science Electronic Publishing,2014 (4):1-21.

[7]Atan, R., M. Alam,J. Said,M. Zamri. The Impacts of Environmental,Social,and Governance Factors on Firm Performance:Panel Study of Malaysian Companies[J]. Management of Environmental Quality:An International Journal,2018(2):182-194.

[8]Limkriangkrai M, Koh S K, Dur R B. Environmental, Social, and Governance(ESG) Profiles, Stock Returns, and Financial Policy: Australian Evidence [J]. International Review of Finance, 2017.

[9]Sassen. R.,A. Hinze,I. Hardeck. Impact of ESG Factors on Firm Risk in Europe[J]. Journal of Business Economics, 2016(8):867-904.

[10]Serafeim. G.. Integrated Reporting and Investor Clientele [J]. Journal of Applied Corporate Finance,2015(2):34-51.

[11]Matthew. W. S.,L. P. Julia. The Risk-adjusted Return Potential of Integrating ESG Strategies into Emerging Market Equities

[J]. Journal of Sustainable Finance & Investment,2018(1):26-44.

[12]Breedt,A.,S. Ciliberti,S. Gualdi,P. Seager. Is ESG an Equity Factor or Just an Investment Guide?[J]. The Journal of Investing,2019(2):32-42.

[13]潘海英,朱忆丹,新夫.ESG表现与企业金融化——内外监管双“管”齐下的调节效应[J].南京审计大学学报,2022,19(02):60-69.

[14]安国俊,华超,张飞雄,郭沛源,王骏娴,苟明宇.碳中和目标下ESG体系对资本市场影响研究——基于不同行业的比较分析[J].金融理论与实践,2022(03):48-61.

[15]徐辉,周孝华,周兵.环境信息披露对研发投入产出效率的影响研究[J].当代财经,2020(08):139-149.DOI:10.13676/j.cnki.cn36-1030/f.2020.08.013.

[16]何贤杰,肖土盛,陈信元.企业社会责任信息披露与公司融资约束[J].财经研究,2012,38(8)

[17]张琳,赵海涛.企业环境、社会和公司治理(ESG)表现影响企业价值吗?——基于A股上市公司的实证研究[J].武汉金融,2019(10):36-43.

[18]金缦.机构投资者的ESG偏好对绿色创新价值的影响[J].金融理论与实践,2022(01):65-75.

[19]徐光华,卓瑶瑶,张艺萌,张佳怡.ESG信息披露会提高企业价值吗?[J].财会通讯,2022(04):33-37.DOI:10.16144/j.cnki.issn1002-8072.2022.04.029.

[20]高杰英,褚冬晓,廉永辉,郑君.ESG表现能改善企业投资效率吗?[J].证券市场导报,2021(11):24-34+72.

[21]邱牧远,殷红.生态文明建设背景下企业ESG表现与融资成本[J].数量经济技术经济研究,2019,36(03):108-123.DOI:10.13653/j.cnki.jqte.2019.03.007.

[22]袁业虎,熊笑涵.上市公司ESG表现与企业绩效关系研究——基于媒体关注的调节作用[J].江西社会科学,2021,41(10):68-77.

[23]李井林,阳镇,陈劲,崔文清.ESG促进企业绩效的机制研究——基于企业创新的视角[J].科学学与科学技术管理,2021,42(09):71-89.

[24]吾买尔江·艾山,艾力扎提·吐尔洪,郑惠.机构投资者持股对企业价值的影响研究——基于ESG绩效的中介效应分析[J].价格理论与实践,2021(03):79-82+167.DOI:10.19851/j.cnki.cn11-1010/f.2021.03.137.

项目名称:重庆工商大学研究生创新型科研项目yjscxx2022-112-59)

作者简介:徐浪1996年12月6日男重庆市彭水苗族土家族自治县汉硕士重庆工商大学

研究方向:金融理论与政策

李静茹,女,重庆工商大学

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号