云南宏图工程设计有限公司 650101

十四五期间工程基建行业雷声大雨点小,环保、融资政策趋紧,项目上马多实施少,多数近年竣工项目运营收益难以维持运营开支,无法创造收益填补债务年息,还本更无从谈起,寅吃卯粮过度超前的债务式基建似乎不可持续,远有2021贵州交投债务趋近违约,近有云建投资金紧张项目大面积停滞,更有遵义城投实质违约政府强行介入获得展期,新立项及竣工项目边际收益低导致建成即为债务黑洞,加之全国经济发展进入中年成熟期,GDP年增长率逐年减少,存量债务逐年增大,存量债务年息逐年增加,公铁基固投作为社会存量债务的主要组成部分,当债务雪球滚增(社会存量债务)至年息大于GDP年增长量时,发展与债务的临界点被打破,是否意味着工程建设行业速度、亦或规模将迎来萧条式的衰降,以达到新的债务-发展平衡稳态?作为身处其中的从业者,在工程基建行业剧变的当前,我们不得不思索:工程基建行业可持续发展的路径及方向在哪?作为从业人员我们应该以何为着力点,顺应时代及行业的发展?带着这些疑问,我们梳理云南交通建设行业发展历史,辅以全国近年交通行业数据,以期寻得蛛丝马迹,抛砖迎玉引以为戒。

一、时代背景:全国乃至全世界经济进入偿债周期、萧条周期

第二次工业革命至今,现代经济是技术驱动下,生产力大跃进下,通过信用扩张、超前消费撬动的杠杆型经济,截止2021年底,全球各国政府及居民累计债务余额如下

表1-历年全球及中国债务情况表

历年全球及中国债务情况(万亿美元) | ||||||||

全球债务总额(万亿美元) | 全球债务总额增长率 | 世界经济增长率 | 中国(表外)债务总额(万亿人民币) | 中国债务增长率 | 中国GDP(万亿人民币) | 中国GDP增长率 | 单位债务增量带动的GDP增长量 | |

2016 | 164 | 3.10% | 27.33 | 74.35 | 6.85% | |||

2017 | 182 | 11.0% | 3.50% | 29.95 | 9.6% | 82.07 | 6.95% | 2.95 |

2018 | 188 | 3.3% | 3.70% | 33.35 | 11.4% | 91.92 | 6.75% | 2.90 |

2019 | 198 | 5.3% | 2.30% | 37.61 | 12.8% | 98.65 | 5.95% | 1.58 |

2020 | 226 | 14.1% | -3.40% | 46.55 | 23.8% | 101.3 | 2.24% | 0.30 |

2021 | 303 | 34.1% | 5.70% | 53.91 | 15.8% | 114.9 | 8.11% | 1.85(0.9) |

注:数据来源于中国财政部官网及IMF公布的历年数据,中国债务总额为财政部统计的中央政府及地方政府债务合计,未含地方城投公司等融资平台债务。

从上表可知,随着债务总额的增加,以2018年为分界点,债务(信贷)增长对经济的驱动力逐渐减弱,2020年后甚至出现世界GDP增长量不及债务增加量,中国出现单位债务增量带动的GDP增长量小于1(2021年均衡2020年疫情突发引起的低基数后为0.9),种种迹象表明,在第四次工业革命未产业化兴起之前,债务作为驱动经济发展的主要要素之一,其驱动力正在减弱,在国内工程基建债务是全社会债务的主要组成部分,工程基建作为全社会经济运行发展的血管脉络、平台支撑及社会稳定根系,其债务驱动下的投入建设运营对全社会经济发展及稳定的驱动正在逐年减弱,投入产出比正在逐年减小甚至入不敷出,世界经济进入萧条周期,国内经济进入L型衰退蓄势期,缩债偿债是未来几年的主旋律。

二、行业现状:建成项目运营入不敷出,筹建在建项目建设资金短缺,搁置、废止项目激增,工程基建增速(项目负债)与经济发展(直接及间接收益)平衡已打破,过往发展速度不可持续。

工程建设行业作为重资产行业,偿债备付率>1是行业可持续发展的重要指标,利息备付率>1是行业维持正常发展的基础,下面以工程建设行业子行业云南省收费公路投资建设相关数据为基础,以点带面揭示行业部分现状:

表2-云南省历年高速公路投资及营运额

云南省高速公路投资建设债务及运营支出概况 | |||||||||

年份 | 里程(km) | 债务总额(亿元) | 运营收入(亿元) | 单位里程运营收入(千万) | 支出(亿元) | 偿债备付率 | 利息备付率 | ||

偿本 | 付息 | 运管 | |||||||

2017 | 5240.2 | 2760.3 | 159.3 | 0.3040 | 191.4 | 110.9 | 33.1 | 65.94% | 113.80% |

2018 | 5382.5 | 3023.9 | 164.3 | 0.3052 | 249.0 | 146.7 | 57.0 | 43.09% | 73.14% |

2019 | 5682.4 | 3395.2 | 172.7 | 0.3039 | 372.6 | 156.6 | 63.7 | 29.25% | 69.60% |

2020 | 6794.8 | 4543.0 | 139.8 | 0.2057 | 360.8 | 190.0 | 57.1 | 22.92% | 43.53% |

2021 | 8589.3 | 6489.7 | 201.3 | 0.2344 | 369.1 | 275.9 | 60.7 | 38.09% | 50.96% |

注:数据来源于云南省交通厅官网

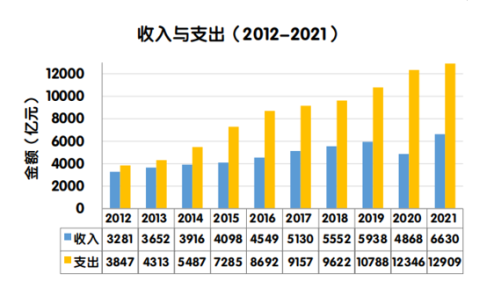

图1-全国收费公路收支图

注:数据来源于交通部官网

结合上述图表可知,在不考虑财政补贴的情况下,从2017年起,全国收费公路收支缺口急速扩大,2020年后

尤其明显;云南省从2018年开始出现利息备付率持续小于1并逐年衰减的趋势,从2020年开始运营公路里程快速增加,但单位里程盈利造血能力急剧下降。结合行业从业者切身感受,自2018年伊始,虽然项目立项数量变化不大,但项目可研、勘察设计、建设等周期延长,推进进度趋缓,勘察设计、施工建设等各环节企业及个人收入明显停滞;受资金影响部分建设项目建设进度迟缓、部分甚至停滞,施工环节企业现金流日趋吃紧。综合上述数据及调研判断:工程建设及勘察设计行业因部分超前透支建设,导致债务规模与自身造血能力平衡被打破,项目整体推进迟缓及部分边际收益低、社会政治属性弱的项目废止可能是未来几年的行业趋势,促进行业正常发展的当务之急是合理、多渠道多途径的有效筹资、通过技术集成、业态整合为项目增加收益。

三、基建推动经济的底层逻辑

回顾秦长城、灵渠、官道,至隋唐大运河,再到清末吴淞铁路、京张铁路,基础设施建设功在当代、利在千秋,同时也债压官民,好大喜功急于求成最终可能功败垂成。基础设施建设利国利民,但工程浩大,短期财政压力、环境影响、社会影响较大,如何处理当下与长远的关系,需要襟怀、立意、眼光和谋划,也需要勒紧裤带的决心。交通基础设施对国民经济的影响既包括交通基础建设以及交通运营产值所产生的直接效果,还包括与此相关的进出口贸易、制造业及金融行业等方面所产生的波及效果。交通基建作为国民经济的重要基础设施,是一个国家经济和社会流通、运转的大动脉及毛细血管,对促进区域间、省市内、县乡村之间的货物、要素、服务、人员自由交易流转、互通有无作用重大,对平衡和带动区域发展意义重大,对巩固区域社会结构稳定作用重大。交通基础设施的建设能够减少人们的时间成本,推动人和物的高效快捷流动,增强资源、人力、服务在时间空间上的配置效率,从而带动全社会经济的发展;与此同时经济发展也能够带动并催生更多的交通基础设施建设需求,从而带动更多的劳动力和资本等要素进入。总之,交通基础设施建设与经济社会发展相辅相成,但由于交通基础设施的建设所产生的经济影响具有一定的滞后性,因而在建设交通设施时要综合统筹全局性、前瞻性、匹配性以及合理推进建设进度。

四、破局思考(桥头堡、引流增流、枢纽中心、行业降速降造、跨业态整合、筹资证券化、减少供给)

通过对时代背景、行业现状的窥探,站在新的时代背景、行业周期下,作为行业从业人员,我们不得不思考,行业过往及现今发展速度、发展路径是否可持续,未来可持续发展的着力点在哪?针对第一个问题,工程建设业内人员应该有目共睹感同身受,以2018年为临界点,债务增长对经济的驱动力开始显著减弱、全国城市化率突破60%达到阶段顶峰、全国收费公路收支运营出现利息备付率持续小于1等各表观、内在因素综合作用下,工程建设行业增速达峰开始下滑,行业从业者从上游的建设管理方、至中游的勘察、设计、咨审,再到下游的材料、设备供应商、监理、施工方无不循序切身感受到行业的下行,过往十一五至十三五期间年均15%以上的行业增速不再,取而代之的是逐渐趋平于社会经济发展增速甚至实感上逐年趋降于社会经济发展增速,过往靠经济高速发展反哺助推、靠债务扩展推动的行业高增速时代一去不复返,不调整发展速度、优化发展路径,工程基建行业有可能硬着陆,冲击全行业及从业者。那么,工程基建行业未来可持续发展的着力点在哪?接下来我们以收费高速公路立项、建设、运营全流程投入产出费用占比为例分析,管中窥豹,以探求困扰工程基建行业可持续发展的关键节点,并思索提出工程基建行业可持续发展的一二点浅见,以供参考。

表3-高速公路建设-运营投入产出分析表

高速公路建设-运营投入产出分析表 | |||||||

项目建设期支出 | 各项支出占比 | 项目建设筹资 | 各项筹资占比 | 后续影响 | |||

建设项目总投资(A) | 建设投资 | 工程费用 | 设备及工器具购置费 | 1.0% | 国家财政补助 | 0%~50% | 部分中央财政拨付、部分由长期国债拨用 |

建筑安装工程费 | 71.0% | ||||||

工程建设其他费用 | 建设用地费 | 18.0% | |||||

建设管理费 | 4.5% | 省级财政补助 | 5%~15% | 部分省级财政拨付、部分由省级专项债拨用 | |||

可行性研究费 | |||||||

专项评价费 | |||||||

研究试验费 | 项目属地政府自筹 | 5%~15% | 部分地方财政拨付、大部由地方交发投融贷筹资 | ||||

勘察设计费 | |||||||

场地准备费和临时设施费 | |||||||

引进技术和进口设备材料其他费 | 社会投资人 | 20%~50% | 省属交发投融贷筹资、央企投资 | ||||

特殊设备安全监督检验费 | |||||||

市政公用配套设施费 | |||||||

工程保险费 | 运营收入 | 可持续 | |||||

专利及专有技术使用费 | 运营期项目运营收入 | ||||||

联合试运转费 | |||||||

生产准备费 | |||||||

办公和生活家具购置费 | |||||||

其他 | |||||||

预备费 | 基本预备费 | 2.0% | 运营期项目运营带动附属资产创收增值 | 可持续 | |||

价差预备费 | |||||||

建设期贷款利息 | 2.5% | ||||||

流动资金 | 1.0% | ||||||

运营期贷款利息 | A*利率 | ||||||

运营期项目支出 | ? | ||||||

由上表可以看出,工程基建项目投入占比份额较大的为建安费、建设用地费以及建设期运营期贷款利息,不确定性较大的为运营期维养支出。而建设期运营期贷款利息又与建设总投资及市场利率息息相关

。建设资金筹集来源主要为央地财政拨付、央地专项债发行、省属及地方交发投融贷资、社会投资人投资(央国企投资),除占比较少的央地财政拨付、社会投资人投资不形成表观债务外,其余均形成对应的央地债务,而对应于项目建设运营形成的负债,项目运营收入(通行费、服务区租赁及经营)及运营带动附属资产创收增值是偿付债息的唯一来源。

梳理上述数据及结论,针对筹建在建项目建设资金短缺,搁置、废止项目激增,工程基建增速(项目负债)与经济发展(直接及间接收益)平衡打破,过往发展速度不可持续等行业现状问题,结合社会经济发展周期,为推进工程基建行业健康、可持续发展,解决筹建项目资金短缺、基建债务入不敷出等问题,我们提出以下解决思路:

1、积极响应国家一带一路战略,打通东南亚交通大动脉,切实构筑云南作为全国面向东南亚的桥头堡、流量转换中枢节点,高效构筑区域交通网络,以实现各交通项目高效连通、流量增加,进而提升项目经营变现能力。

2、终止部分边际收益低、社会政治属性弱的项目立项建设,有节奏、有甄别的调控部分收益一般、社会政治属性强的项目立项建设节奏,以实现行业债务、收益的有机统一增长,实现行业可持续发展,避免硬着陆。

3、对项目设计、建设、运营全过程实施精细化管控,在各环节的关键节点(精细化设计、降造、降费)实现增效节支。

4、积极主动向国家争取政策要政策,提高长期性国债、专项债及低息长期性商业贷款在项目筹资中的比重,减少高息中短期商业贷款在项目筹资中的占比;同时拓宽融资渠道,设立基础设施REITS,证券化融资,积极吸引央国企、民间利益相关产业资本投资,以平衡项目长期收益性与资金短期压力之间的矛盾。

5、实现多业态融合发展,增强项目额外收益,比如光伏与高速公路边坡融合,既增加高速项目收益,也为光伏企业节约了用地开支,同时实现了岸坡保护及景观再造,风电与隧道融合,服务区与特色乡风融合形成网红景点,区域铁路与产业(矿、农产、生态旅游)融合等。

6、强烈呼吁国家教育部通过大数据分析收缩高校工程基建相关专业的招生规模,实施供给侧主动出清,避免出现行业市场化出清,影响社会就业稳定及行业可持续发展。

基础设施建设功在当代、利在千秋,但同时也债压官民,欲速则不达,高歌猛进之余我们也要思考长此以往是否可持续,是否背道而驰?在新的时代背景行业周期下,希望上至决策层,下至行业从业者,都冷静思考、建言献策、躬行实践,为行业的健康可持续发展贡献各自的微光余热。

参考文献及素材

1、《工程经济学》(西南交通大学出版社、杜永林、罗倩蓉著)

2、《工程管理导论》(清华大学出版社)

3、《债务理论:顺周期、可持续和证券化》(社会科学文献出版社,徐文舸著)

4《宏观经济学》(清华大学出版社,利维尔.布兰查德著)

5、国家发改委、交通部、财政部,云南省发改委、交通厅等政策性文件及行业数据

6、笔者参与及接触到的云南省及西南片区拟建、在建、已建高速公路及二、三、四级道路。

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网 琼ICP备2021005105号