谢敏

(云南 昆明 650504)

摘 要:应用CR指数、洛伦茨曲线和基尼系数,分析江苏省建筑产业集中度,并对市场结构和竞争状况进行分析。结果表明:江苏省建筑产业是一个竞争激烈的市场, 存在过度竞争的现象;企业规模分布差异较大,层次较为鲜明;存在众多一般性大规模的建筑企业,但缺乏龙头企业;建筑企业相互之间内耗严重,没有建立起互相稳固的发展协作关系。最后,根据结论提出相关建议。

关键词:江苏建筑业;产业集中度;CR指数;洛伦茨曲线;基尼系数

1引言

建筑业作为我国的支柱产业,在国民经济中有着重要的地位。江苏素有“建筑之乡”之美誉。作为建筑强省,建筑业总产值自07年来位居全国第一,2020年总产值超过3.5万亿元,以绝对优势领跑全国建筑业[1]。江苏省正处于新时代发展关键阶段,有必要对其进行深入分析,以进一步明晰当前江苏省建筑业市场状况。

20世纪30年代,以哈佛大学贝恩教授为代表,创立产业组织理论,形成著名的“市场结构—市场行为—市场绩效”范式, 简称SCP范式,并先后形成了哈佛学派的范式、芝加哥学派的产业组织理论、新产业组织理论和“后”流派的新制度经济学理论等[2]。长期以来,西方产业组织理论研究重点是分析不同市场结构中各类微观主体的市场行为与绩效。而产业市场结构是指企业市场关系的特征和形式,是决定产业组织的竞争性质的基本因素。产业内市场的竞争与垄断关系与其企业市场行为相互影响,从而决定企业绩效,最终表现为整个产业的状况。而产业集中度是决定市场结构的主要因素,也是影响市场竞争和垄断关系的主要因素。因此将产业集中度作为研究对象 ,对江苏省建筑业状况进行分析。

2产业集中度

产业集中度是在特定市场中生产经营的集中程度,包括买家集中度和卖家集中度。一般情况下,买方市场难以收集数据。因此,研究大多是指卖方集中度,即研究对象是生产企业[4]。集中度一般用少数几个较大企业的相应数值(如销售额)所占的市场份额。集中度高表明在特定产业或市场中,少数大型企业拥有一定的经济支配能力,或是具备一定的垄断能力。若在建筑业形成较高的产业集中度,则说明市场中大型承包商或以大型承包商为核心的企业团队处于优势地位,对市场有较强的支配能力,其规模经济、技术创新能力等有利于整个建筑业的效率、效益。目前,学界中衡量产业集中度的指标主要分为三类:绝对法(主要指行业集中度指标)、相对法(主要为洛伦茨曲线和基尼系数)以及其他方法(主要为赫芬达尔—赫希曼指数、海纳—凯指数以及嫡指数[5]。综合考虑数据的可获取性,采用绝对法和相对法,对江苏省建筑业进行分析研究。

2.1绝对集中度

绝对集中度主要采用行业集中率来测度,是最基本的测定指标。它主要反映领先企业的集中度和产业地位。行业集中率是指规模上处于前n家企业的某指标数值(如产值、销售额、资产或职工的累计数量数额等)占整个市场该指标的比重来表示,记作CRn。一般说来,该值越大说明集中度越高,即前n位企业在市场中占的比重越大,它们对市场的操纵能力就越强。其计算公式为:

CRn= ![]()

式中:CRn 表示某行业中前n家规模最大企业的市场份额;Xi为第i个企业的销售额(或资产总额等);N表示该产业内的企业总数。

日本学者植草益在1966年对494 个制造业产业的CR8进行了计算,并参考贝恩及日本学者的研究,将市场结构划为为4类[6](见表1)。包括寡占型及竞争型。其中CR≥70%,为极高寡占型(D),40%≤CR8<70%,为高、中寡占型(G);20≤CR8<40为低集中竞争型(J1);CR8<20为分散竞争型(J2)

建筑业的市场绝对集中度通常用在规模上处于前几位的承包商企业的产值占整个建筑市场的比重来表示。根据CRn的计算公式,选取2015-2019年江苏省营业数额排名前4位和前8位的建筑企业营业额计算。为了保证数据可靠性,数据来源于由《建筑时报》和美国《工程新闻记录》(ENR)合作推选的“中国承包商80强”,江苏省建筑业总产值数据来源于江苏省统计年鉴。全国建筑业产值来源于国家统计局发布的国民经济统计报告。计算数据如表1所示。

表1 行业集中率CRn计算数据表

年份 | 2015 | 2016 | 2017 | 2018 | 2019 |

江苏省营业额前4强总计(人民币,亿) | 1859.29 | 2285.44 | 2543.22 | 2894.29 | 3189.48 |

江苏省营业额前8强总计(人民币,亿) | 2928.66 | 3423.95 | 4148.67 | 4665.82 | 5118.75 |

江苏省建筑业总产值(人民币,亿) | 25791.76 | 25791.76 | 27956.71 | 30954.69 | 33103.64 |

中国营业额前4强总计(人民币,亿) | 20481.05 | 20787.37 | 22363.00 | 25087.56 | 29395.04 |

中国营业额前8强总计(人民币,亿) | 22762.13 | 23769.33 | 25813.92 | 29007.11 | 33660.84 |

全国建筑业总产值(人民币,亿) | 180757.47 | 193566.78 | 213953.96 | 235085.53 | 248445.77 |

江苏省建筑业CR4 | 7.21% | 8.86% | 9.10% | 9.35% | 9.63% |

江苏省建筑业CR8 | 11.36% | 13.28% | 14.84% | 15.07% | 15.46% |

中国建筑业CR4 | 11.33% | 10.74% | 10.45% | 10.67% | 11.83% |

中国建筑业CR8 | 12.59% | 12.28% | 12.07% | 12.34% | 13.55% |

由表2可以看出,江苏省建筑业其CR8在2015-2019年均小于20%,属于“分散竞争型(J2)”的市场结构。表明企业数量较多,竞争激烈,处于过度竞争状态,产业的进入壁垒低,整个行业的生产效率低。纵观行业发展,无论是全国还是江苏省的建筑业市场,整体表现为:建筑企业劳动生产率低、建筑企业收益差、负担重、企业进入壁垒低、竞争激烈等问题。这与行业集中度低有着密切关系。

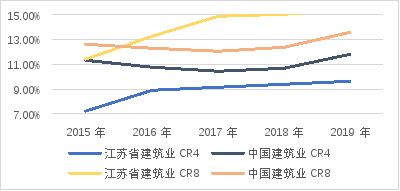

为了对江苏省建筑业集中率和全国建筑业集中率有一个纵向时间序列的比较,根据表2数据绘图显示CRn的历年走向(见图1)。从图中可以看出,江苏省建筑的CRn在2015-2019年呈现上升趋势,这说明产业整体是正向发展的。中国建筑业虽然出现了部分波动,但整体呈现上升趋势。与全国相比,江苏省建筑业CR4均低于全国水平,CR8整体高于全国水平。这说明江苏省存在规模较大的建筑企业,排名前8强的企业总体规模不容小觑。但与全国总体相比,江苏省缺少一些能影响整个区域的建筑企业航母。

图1江苏省和全国历年的CRn走势图

2.2相对集中度

相对集中度用洛伦茨曲线表示产业中由小到大企业数量的累积百分比与其规模(市场占有率)的累积百分比之间的关系。横轴表示市场中由小到大企业的累计百分比,纵轴表示这些企业年产值占建筑业年产值累计值。当洛伦茨曲线与对角线重合时,说明所有承包商的规模完全相同;当曲线偏离对角线时,说明规模分布是不均匀的,偏离程度越大,说明分布不均匀性越大。同行业集中率相比,洛伦茨曲线能更好反映整个行业企业规模分布情况。

基尼系数在洛伦茨曲线基础上,将其反映的不均匀性量化。企业规模分布越不均匀, 曲线偏离对角线越多, 基尼系数越大。其计算公式是:

基尼系数G=![]()

其中,A 是中洛伦茨曲线与对角线(绝对平均线)之间的面积;B 是洛伦茨曲线与两直角边(绝对不平均线)之间的面积;A+B=0.5。

由于统计资料原因,无法按照企业营业额来划分,只能按照建筑企业的资质来划分企业组群,但考虑到我国建筑企业的资质评定标准就是总产值指标,所以按照资质划分企业群组是可行的。因此按照企业资质进行相对集中度研究,如表2所示。

表2江苏省2019年各级资质的企业数量与产值数据包

资质等级 | 特级 | 一级 | 二级 | 三级 | ||||

数量 | 比例 | 数量 | 比例 | 数量 | 比例 | 数量 | 比例 | |

企业数量及所占比 | 81 | 0.64% | 961 | 7.63% | 2878 | 22.84% | 8681 | 68.89% |

数量累计及所占比 | 81 | 0.64% | 1042 | 8.27% | 3920 | 31.11% | 12601 | 100.00% |

企业总产值及占比 | 10955.9 | 32.17% | 13757.4 | 40.40% | 6362.2 | 18.68% | 2978.4 | 8.75% |

产值累计及所占比 | 10955.9 | 32.17% | 24713.3 | 72.57% | 31075.5 | 91.25% | 34053.9 | 100.00% |

根据表2,结合洛伦茨曲线的绘制原理,绘制见图 2。

图2 江苏省建筑业洛伦茨曲线

2019年江苏省建筑业的基尼系数为0.77,可见企业整体规模分布处于不均匀状态。对比美国0.826数值[7],可以看出虽然与发达国家仍存在一定差距,但对比学者之前的数据(江苏省在2002年-2008年基尼系数在0.25左右浮动[8])有较大增幅,说明江苏省建筑业市场发展迅速。上节CR8表明江苏省建筑业行业集中率偏低,而根据基尼系数得出的结论是集中度处于中等偏上水平。表明建筑产业在整体集中度不高的情况下,存在着局部高度集中化现象。比较合理的解释是:江苏省存在众多一般性大规模的企业,但缺少超大规模的建筑企业航母。

3结论与建议

通过分析江苏省建筑业的产业集中度, 得出以下结论:第一,建筑业产业绝对集中度较低, 是一个竞争激烈的市场, 存在过度竞争的现象。第二,江苏省建筑业企业规模分布差异较大, 层次较为鲜明。第三,江苏省存在众多一般性大规模的企业,但缺乏龙头企业。第四,江苏省建筑企业相互之间内耗严重,没有建立起互相稳固的发展协作关系。

从以上的分析可以看出,江苏省建筑产业集中度总体处于中等水平,发展势态良好,但依然存在一些问题和薄弱环节,需要加以解决和改进,以促进“建筑强省”和“高质量发展”目标的按时实现。因此,相关的对策和建议如下:第一,进一步整顿建筑市场,提高产业的进入壁垒,形成良性的竞争氛围;第二,鼓励建筑企业的强强合作及兼并重组,培育超大型建筑企业航母,促进产业升级;第三,继续加大产业结构调整与优化力度,引导行业的健康发展。第四,通过政策,鼓励和引导核心企业多元化发展。

参考文献:

[1]赵峰,王要武,金玲,李晓东.2020年建筑业发展统计分析[J].工程管理学报,2021,35(02):1-5.

[2]牛丽贤,张寿庭.产业组织理论研究综述[J].技术经济与管理研究,2010(06):136-139.

[3]陈琳彦. 中国建筑业细分产业结构演化研究[D].郑州航空工业管理学院,2017.

[4]刘伟.买方市场势力与卖方绩效——基于我国制造业数据的实证检验[J].财经问题研究,2014(07):30-35.

[5]孙继德,郑春燕.中美建筑业规模结构研究及启示[J].建筑经济,2020,41(S2):13-17.

[6]植草益.产业组织理论[M].日本:筑摩书院,1982.

[7]李小冬,关柯,李忠富.我国建筑产业集中度实证分析[J].建筑经济,2001(06):3-5.

[8]姜源.江苏省建筑业市场发展聚集度分析[J].合作经济与科技,2013(03):10-11.

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号