武汉市水务建设工程有限公司 湖北武汉 430015

摘 要:财务预测是企业融资计划的前提,它主要用来估计企业未来的资金需求。企业对外提供产品和服务,必须要有一定的资产。销售增加时,要相应增加流动资产,甚至还需增加固定资产。为取得扩大销售所需增加的资产,企业要筹措资金。筹集这些资金的这个过程往往需要较长的时间。因此,企业需要预先知道自己的财务需求,提前安排融资计划,否则就可能发生现金周转问题。资金需要量预测是企业财务预测的重要组成部分,科学地预测企业资金的需要量是提高经济效益的重要保证。

关键词:资金需求量;销售百分比法;

(一)销售百分比法的原理

此方法是一个增量的预测方法,也就是在基期或上期期末的基础上去预测下一年度由于收入的增长导致资产的增长,资产的增长也就是资金占用的增加,就会有资金来源的增加。在此基础上,去预测由于销售增长之后,从企业内部来看,增加的负债来源和增加的留存收益来源,这两部分增加的数额合在一起之后,与增加的资金来源的差额,这就是下一年度需要从外部筹集的资金量。其计算公式为:

外部资金需要量=增加的资产-增加的负债-增加的留存收益

1.计算百分比

根据企业的资产负债表和损益表中基期的资产、负债和所有者权益等项目的金额及基期收入额计算出其中基期有关项目(敏感性项目)①与销售收入的百分比,包括流动资产销售百分比、长期资产销售百分比、应付款项销售百分比、预提费用销售百分比等,计算公式为:

某项目百分比=该项目的金额/基期销售额

2.计算预测期的资产、负债和所有者权益等项目的金额

根据基期的有关销售百分比和预测期收入额,分别计算预测期的资产、负债和所有者权益数额。与销售额无关的项目(非敏感性项目)金额按基期金额计算,留存收益项目的预测金额按基期金额加上新增留存收益金额预计。计算公式为:

某项目金额=该项目预计增量收入*基期该项目占销售额的百分比

3.计算留存收益的增加额

根据预测期销售收入额、净利率和留存收益率或股利支付率计算预测期留存收益的增加额。计算公式为:

增加的留存收益=预计增加的销售收入*销售净利润率*留存收益率

4.计算外部资金需求量

即:外部资金的需要量=A/S0*ΔS–B/S0*ΔS–P*E*S1

式中:A为随销售变化的资产(敏感资产);B为随销售变化的负债(敏感负债);S0为基期销售额;S1为预测期销售额;ΔS为销售的变动额;P为销售净利润率;E为收益留存比率;A/S0为单位销售额所需的资产数量,即敏感资产占基期销售额的百分比;B/S0为单位销售额所产生的自然负债数量,即敏感负债占基期销售额的百分比。

(二)运用销售百分比法的假设条件

1.稳定的百分比关系

假设各年收入、费用、资产、负债等项目与销售收入之间存在稳定的百分比关系。存在稳定的百分比关系,才能用已经存在的现时的收入、费用、资产、负债及所有者权益等现实数据数据来预测将来的相关数据。事实上这种百分比关系在不同年份之间是不可能相同的,但在特定时期、特定企业中,相近的年份之间的某些项目与当年销售额的百分比是比较接近的。

2.销售收入和销售净利率估计

假设企业的预测期销售收入及销售净利率是可估计的。销售百分比法是依据收入、费用、资产、负债等项目占销售额百分比来预测企业的资金需求,只有先预测出预测期的销售收入数额,才能结合销售净利率预测出其净利润,再根据计划的留存收益率或股得分配率计算出留存收益的金额,从而预测出外部融资需求。

3.留存收益率(或股利分配率)

留存收益率(或股利分配率)是计算企业留存收益的必要条件,有了这一条件,就可以结合预计的净利润计算出预测期企业内部资金来源,再用企业预测期的资金需求总额减去内部资金来源,就可以得出企业外部融资需求。

只有以上假设条件同时存在,才能运用会计公式计算企业的资金需求和外部融资需求。

(三)销售百分比预测法实例分析

以下是利用仁信新技术开发有限公司2007年度财务数据做2008年的资金预测。

仁信新技术开发有限公司2007年度实现销售收入3000万元,销售净利率为4.5%,支付股息30万元,并预计2008年度能实现销售收入达4000万元。

下表是仁信新技术开发有限公司2007年的资产负债表

仁信新技术开发有限公司资产负债表

(单位万元)

资产 | 金额 | 负债及所有者权益 | 金额 |

现金 | 50 | 应付费用 | 60 |

应付账款 | 200 | 应付票据 | 170 |

存货 | 10 | 应付账款 | 80 |

预付费用 | 90 | 长期负债 | 200 |

长期投资 | 30 | 普通股股本(10000股) | 250 |

固定资产原值 | 800 | 留用利润 | 220 |

减:累计折旧 | 200 | ||

固定资产净值 | 600 | ||

资产合计 | 980 | 负债及所有者权益合计 | 980 |

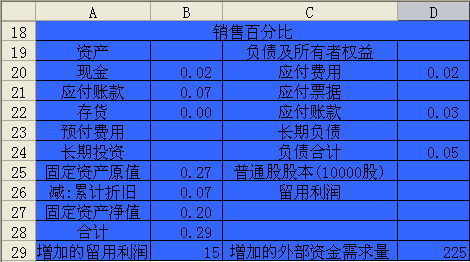

首先在EXCEL建立一个资产负债表,如下图所示:

图1:仁信新技术开发有限公司资产负债表

将基期销售收入,预期销售收入,净销售利润率和股息输入到单元格B14,B15,B16,D14中,如下图所示:

在资产负债表的各项目中,能影响销售收入的项目是现金,应付账款,存货,固定资产净值以及应付费用,应付账款,我们只计算能影响销售收入的敏感性项目的销售百分比。增加的留存收益可以根据预期增加的销售收入乘以销售净利润率减去股息的支付来求得。如下图[1]所示:

注:B29=(B15-B14)*B16-D14,即(预期销售收入-基期销售收入)*销售净利润率-股息支付

D29=(B15-B14)*(B28-D24)-B29,即(预期销售收入-基期销售收入)*(资产销售百分比-负债销售百分比)-增加的留存收益

就公司而言,当销售额从3000万增加到4000万时,即销售额增加1000万,则需要增加(0.29-0.05)*1000=240万。但是这一笔资金有一部分是通过增加的留存收益来满足的,从240万中减去增加的留存收益的15万余下的225万需要通过外部筹资或发行普通股股票来实现了。

(四)使用销售百分比法时应注意的问题

通过上述对销售百分比法进行的实证分析,我们发现在使用销售百分比法时应注意几个问题:

1.假设条件的局限性。运用销售百分比法的前提条件是假设企业的收入、费用、资产、负债等项目与销售收入存在稳定的百分比关系, 即敏感项目的确定。然而, 各敏感项目与销售额的对应关系并不完全一致。一方面通过主观判断和历史经验确认的敏感项目可能在预测年度并未随销售额的变化而变化, 比如说资产负债表中的固定资产项目, 如果企业预计销售额增加需要通过追加固定资产投资, 提高生产能力的方式来实现, 则固定资产项目为敏感项目; 但当企业有足够的生产能力时, 预计销售额增长, 并不需要追加固定资产投资, 固定资产并不一定是敏感项目; 另一方面,即使敏感项目与销售额相关, 不同项目的相关程度也可能不同, 比如假定资产负债表左侧资产方所有项目均为敏感项目, 但显然现金、应收账款等流动资产项目与销售额的相关程度要大于固定资产等长期资产与销售额的相关程度, 计算资金需要量时将二者一视同仁显然不妥。

2.在企业的外部资金需求量的计算过程中,第一步要计算企业增加的资金需求量,即(预期销售收入-基期销售收入)*(资产销售百分比-负债销售百分比),第二步要计算企业增加的留存收益,但是,企业追加投资是在期初,而公式中的留存收益是期末值,在期初并不存在,至少是不全部存在。因此,根据公式计算出的企业对外筹资额小于企业实际需要的对外筹资额。

3.没有考虑资金成本问题。首先, 当留存收益全部用于追加投资时, 对外筹资需要考虑筹资方式, 即采用权益筹资还是债务筹资, 因为在不同的环境下, 二者的资金成本不同; 其次, 当企业的预期收益率高于负债的利息率时, 企业可能不用留存收益追加投资,而全部采取对外筹资满足资金需要, 以追求更高的财务杠杆效应。这时, 采用销售百分比法计算的企业资金需要量就是不准确的。

参考文献:

[1] 潘学模. 管理会计学[M] . 第2 版. 成都: 西南财经大学出版社,2006.

[2] 李道明 财务管理 北京 中国财政经济出版社 2006

[3] 甘华鸣 理财:资金筹措与使用 北京 中国国际广播出版社 2005

[4] 贾俊平 统计学 第2版 北京 清华大学出版社 2006

[5] 刘兰娟 经济管理中的计算机应用 北京 清华大学出版社 2006

[6] [美]蒂米特里斯·伯特西马斯等 数据、决策与模型:管理科学基础 中信出版社 2006

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号