尚品本色智能家居有限公司 277500

摘要:本研究分析了会计准则对企业进行IPO时的会计处理影响,包括资产评估、收益确认、负债处理,以及股权结构和股权分配。分析发现,会计准则的选择会对企业的资产负债表、利润表产生深远影响,进一步影响企业IPO的成功率和上市后的股价表现。研究结果表明,会计准则的选择是影响企业IPO成功率的重要因素之一。

关键词:会计准则;IPO;资产评估;收益确认

一、会计准则对企业IPO会计处理的影响

(一)如何影响资产评估

会计准则对企业资产评估的影响主要体现在以下几个方面:1.会计准则规定了资产评估的基础,如历史成本、公允价值、可收回的金额等。根据不同的会计准则,企业可以选择不同的评估基础,从而影响资产的账面价值。例如,按照历史成本原则评估的资产通常会低于按照公允价值评估的资产。2.会计准则规定了资产折旧的方法,如直线折旧法、余额递减法、年数总和法等。不同的折旧方法会导致资产的账面价值在不同期间的分配有所差异,从而影响利润和净资产的计算。3.会计准则规定了资产评估的时间点4.会计准则还会影响资产分类和披露。不同的会计准则对资产的分类和披露要求可能会有所不同,这将影响投资者和其他利益相关者对企业资产的理解和评价。

(二)如何影响收益确认

会计准则对企业IPO中的收入确认有显著影响。收益确认的方式和时间可以显著影响企业的财务表现和投资者对企业前景的看法。以下是会计准则对收益确认的一些主要影响:1.会计准则定义了何时以及如何确认收入。例如,按照收入确认的一般原则,收入应在货物或服务被交付,且企业有权获得相关收益时确认。然而,各类会计准则可能在收入确认的具体规则和要求上存在差异。如,部分准则可能允许在签订合同时或者部分完成服务时就开始确认收入,这样就会提前展现出企业的收入状况。2.会计准则也影响着收入的收入计量。不同的准则可能采用不同的收入衡量方法,比如公允价值、历史成本等。这些衡量方法可能会导致企业在财务报表中报告的收入水平存在显著差异。3.会计准则还会影响企业对未来收入的预测和披露。

(三)如何影响负债处理

会计准则对企业负债的处理方式有着显著影响。这些规定可以影响公司的财务状况、流动性和偿债能力的展示,从而影响投资者和债权人对公司的评估。以下是一些主要的影响方式:1.会计准则决定了负债的确认时点。例如,应按照什么时间点确定负债,是在合同签订时,还是在收到货物或服务时。这个决定对于公司的负债总额和资产负债表的表现有着重要影响。2.会计准则规定了负债的计量方式。一些会计准则可能需要以历史成本衡量负债,而另一些则可能允许或要求以公允价值进行衡量。不同的衡量方式可能导致相同的负债在不同的会计准则下显示出不同的价值。3.会计准则定义了负债的分类和披露要求。4.会计准则也规定了负债的计息和坏账处理的摊销。不同的计息和摊销方式可能对利润表和现金流量表产生不同的影响,从而影响投资者和债权人对公司财务表现的评价。

(四)如何影响股权结构和分配

股权结构和分配对投资者的吸引力,以及对企业经营决策的影响都有深远意义。以下是会计准则对股权结构和分配的一些主要影响:1.会计准则为股权计量和分类提供了规范。例如,常见的股权类型包括普通股、优先股、管理股等,不同的股权类型具有不同的权益和义务,而这些区别需要在财务报告中得以体现。这不仅会影响企业的股权结构,也会影响投资者的投资决策。2.会计准则规定了如何处理股权交易和股权变动。例如,企业在进行股权置换、股权分拆或股权回购等操作时,需要按照会计准则来确认和衡量相关交易,这将影响企业的股权结构和财务表现。3.会计准则也影响了企业分配利润的方式。这些规定将影响企业的分红政策,以及投资者的投资回报。4.会计准则对企业的财务状况和经营结果的反映方式也可能影响其股权价值。比如,不同的收入确认和资产计价方式会导致企业报告的盈利和净资产有所不同,从而影响投资者对企业价值的评估。

(五)会计准则的选择如何影响IPO

会计准则的选择是企业IPO过程中的一个重要因素,因为不同的会计准则可能会导致财务报告在各项核心指标上呈现出不同的结果。以下是会计准则选择对IPO可能产生的影响:1.选择不同的会计准则会影响企业财务表现的呈现。企业的收入、利润、资产和负债等关键财务指标在不同的会计准则下可能会有不同的计算方法和确认时间。例如,公允价值计价方式和历史成本计价方式就可能导致资产和负债的价值存在显著差异。2.会计准则的选择也会影响投资者和分析师对企业的评估。如果一个企业选择的会计准则使得其财务状况看起来更好,那么它可能会吸引更多的投资者,进而提高其IPO的成功率和发行价格。相反,如果所选的会计准则使得财务表现较差,那么可能会降低其吸引力。3.不同的会计准则在全球范围内可能会有不同的接受程度。例如,国际财务报告准则(IFRS)在全球范围内被广泛接受,因此选择IFRS可能会吸引更多的国际投资者。然而,如果企业主要在某一特定地区运营,那么采用当地的会计准则可能更有利于吸引当地的投资者。4.选择的会计准则需要符合证券交易所和证券监管机构的要求。如果企业选择的会计准则不符合这些要求,那么IPO可能会被拒绝,或者需要进行额外的财务调整和披露。

二、不同会计准则对IPO的影响研究

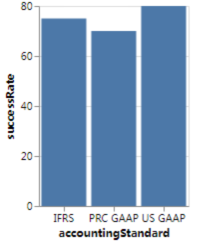

研究不同会计准则对IPO的影响是一个深入且多层次的过程,需要对全球不同地区的会计准则及其对企业IPO的影响有深入理解。以下为该部分的详细介绍:在研究的过程中,首先对全球范围内的主要会计准则进行分类,例如美国通用会计准则(US GAAP)、国际财务报告准则(IFRS)以及特定地区的会计准则(如中国会计准则,或欧洲会计准则等),这些准则各自有着不同的规定和要求,从收入确认到资产评估,从负债处理到股权结构和分配,每个准则都有其独特的处理方式。接下来,可以通过收集和分析数据来研究不同会计准则对IPO成功率的影响,数据可以从公开的财务报告、研究报告和行业数据库中获取,收集的数据应包括企业IPO的基本信息(如发行日期、发行价格、发行数量等),以及企业选择的会计准则和IPO的结果(如是否成功上市,上市后的股价表现等)。然后,可以通过统计分析方法来分析数据,例如,可以计算在不同会计准则下IPO成功率的平均值,并进行比较。此外,也可以使用回归分析等方法来探索会计准则选择和IPO成功率之间的关系,以及其他可能的影响因素。分析结果可以通过图表的形式进行展示,例如,可以制作一张“不同会计准则选择下企业IPO成功率对比图”,在图表中,横轴可以表示不同的会计准则,纵轴则表示IPO成功率,这种图表可以直观地展示出不同会计准则对IPO成功率的影响。最后,需要注意的是,研究结果可能受到多种因素的影响,包括企业的基本情况、市场环境、IPO时机等,因此,当解释和使用研究结果时,需要考虑这些潜在的影响因素。

图1:不同会计准则选择下企业IPO成功率对比图

三、结论

会计准则在企业IPO过程中起到了至关重要的作用。不同的会计准则会使企业在资产评估、收益确认、负债处理上有不同的表现。这些差异可能影响投资者和分析师对企业的评估,进而影响IPO的成功率和上市后的股价表现。

参考文献:

[1]段枫.新会计准则对高科技企业IPO上市的影响[J].审计与理财,2021(2):46-48.

[2]史国松.新会计准则体系对上市公司财务报表业绩的影响[J].港口经济,2021(15):88-89.

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网 琼ICP备2021005105号