1.中国核工业第五建设有限公司 上海 201512 2.核工业四一六医院 四川 成都 611731

摘要:随着“大智移云物”技术的发展,数字经济发展的领跑作用日益明显,企业数字化转型,财务数智化发展成为改革的风向标,文章基于数字经济发展的宏观环境要求,以财务数智化为研究主线,通过文献研究、比较研究、查阅案例等方法,阐述了以财务共享中心为数智财务建设的起点,充分发挥研读相关资料与技术,提出数字经济时代下的财务管理理念的应变与不变的观点。从人才选育、理论应用、数据治理三个方面提出数智财务背景下财务共享中心建设建议。

关键词:数字经济;财务数智化;财务共享中心;建设要求

一、研究背景与意义

我国数字经济规模2022年度已超50万亿元,占GDP的40%及以上,根据中国信通院估计,2023年预计将超过百万亿元。数字经济的领跑作用已经成为稳增长保转型的重要途径与动能。在Artificial Intelligence、Block chain、Cloud Computing、Date等大智移云物新技术的发展,将事项法会计理论(Sorte,1969)的可实践性进一步加强,实质上事项法会计是去中心化的会计管理模式,实践中需要基于数智化工具,发挥数智工具的“大脑”中枢神经作用,通过数据建模、知识图谱等技术基础,实现数据驱动模式的高效运转。通过智能化、可视化、数据驾驶仓等技术方式,实现动态提供决策相关信息,以提升数据资源的价值贡献功能。将黑白模式决策相关性弱的传统会计向多维度、多层次信息的彩色智能财务发展。

专业发展方面受就业市场等多方面的影响,会计从业资格取消,部分本科院校不再开设会计专业,使得财务人员的职业规划产生颇多的疑惑。实践应用方面传统财务与财务信息使用者日益增长的个性化需求之间的矛盾越显突出。以数智财务体系研究为目标,将为为企业、高校对财务管理学科与人才培养提供发展方向。

二、数智财务内涵与发展

Data Technology(以下简称“DT”)是对数据进行存储、清洗、加工、分析、挖掘的技术。从IT时代发展至DT时代,不仅仅是技术工具的升级,还是思维方式的变革。DT时代下财务管理转型目标明确,从传统结果数据为导向的核算基础职能,将历史结果通过财务语言,真实、准确、完整、及时的反映。从结果数据向全过程数据转型,通过对交易数据、过程数据、行为数据、环境数据的关注,实现各数据间交互相关,将更好的实现智能财务发展下的“反映、监督、评价”职能。

(一)国内智能会计研究与发展现状

财务报表之下汇聚了企业大量经营数据,是企业“数字神经系统”的核心部分。并且随着业财融合,财务数据分析的维度也由标准化的财务报表的“小数据”延伸扩展至涵盖数据全过程的业财“大数据”维度(金源,2021)。

根据2001年至2022年4月各核心期刊中发表的关于智能会计论文进行整理(温素彬和李慧,2022)。归纳整理了7大关键词聚类,包括财务共享服务、区块链技术、智慧财务、内部控制与人才培养、智能会计和审计、高校财务管理、会计信息。经过二次整理后运用SAT1软件统计共获得关键字1429频次,其中财务共享服务出现频次341次(排序1、占23.86%)如表1所示,财务共享服务包括了财务共享、集团财务、流程再造、业财融合、财务转型、会计核算、ERP、区块链、智能合约、信息化等方面的概念。

序号 | 关键词 | 频次 | 序号 | 关键词 | 频次 |

1 | 财务共享 | 341 | 9 | 管理会计 | 44 |

2 | 大数据 | 173 | 10 | 人工智能 | 41 |

3 | 云会计 | 133 | 11 | RPA | 40 |

4 | 区块链 | 75 | 12 | 流程再造 | 39 |

5 | 智能财务 | 63 | 13 | 信息化 | 33 |

6 | 财务管理 | 55 | 14 | 财务转型 | 33 |

7 | 集团财务 | 55 | 15 | 审计 | 32 |

8 | 业务融合 | 44 | 16 | 互联网 | 30 |

表 1 职能财务关键词描述性统计表

数据来源: 温素彬、李慧、孙婷. 鉴往知来:国内智能会计研究的知识图谱分析

(二)以共享中心为起点打造数智财务体系大势所趋

2022年3月,国务院国资委发布《关于中央企业加快建设一流财务管理体系的指导意见》也指出要积极探索依托财务共享实现数据化转型有效路径,推进共享模式流程和技术创新。

2023年3月,由北京国家会计学院组织的数字经济“智能会计价值财务”2023企业数智化财务创新峰会上,分享了智能会计以标准化为基础,数字化为突破口,使会计工作更加高效集约。未来的价值财务应以打造共享中心为起点,向着打造运营中心、创造中心和专家中心的目标去发展。随着财务走进业务,未来会计会泛化成数据中心,为业务提供实时的服务,并逐渐成为业务运作和决策的支持中心。

通过标准化数据源获取,通过财务共享中心服务,实现基础财税表的处理,再通过新技术的应用打造去中心化的智能财务系统组织架构,实现业财一体化,将财务服务共享中心延伸至管理会计共享,业财融合创新引领发展的作用。

(三)财务共享服务中心发展现状

财务共享服务中心传统定位为集约,通过合并同类项归集重复工作,剥离低效能,将财务工作进行划分核算与管理分开,强调共享服务是“手段”。以此手段降低重复配置的管理成本、提高效率(流程再造系统应用提升)、提升质量、优质服务、促进集团化风险管控,支持企业扩张。

共享中心现阶段存在的主要问题。一是集中在组织定位所产生的运行模式不确定,通常集团性单位通过内部转移支付定价的方式内部单位之间互相购买服务,但服务定价多以“建设+运行+合理利润加成”分摊收费,组合工作量方式计价收费方式进行,该模式造成内部对共享中心运行收费合理性的质疑。无法与专业的记账公司竞争,难以实现“共享经济”。

二是流程再造的接受程度,财务共享的建设国内从2010年起就实现部分中央型企业的共享中心建设,期待通过“专业化、标准化、流程化和信息化”,使财务工作者不再埋头“票、账、表、钱、税”的事务性工作中,转而承担更多管理会计工作。而实际财务共享中心是项“舶来品”的思维,但中国传统文化的”变通“观使得,“逻辑”观下的财务共享中心的标准化流程的建设、推广、使用过程中难度较大,特别是应用时的“不认可、不方便、不利于”,强调业务的紧迫性不受制于合规流程的刚性约束。

三是信息系统迭代的不确定性,价值创造的不可评价性。从上世纪96年财务步入电算化,至今30余年,经历了电算化、信息化、智能化三个主要阶段,核心技术从个人计算机、局域网、互联网、SaaS服务、数据仓、神经网络、RPA机器人、知识图谱、区块链技术等等技术,变革中涉及到了管理自动化、流程再造、管理模式重构。实务中践行的投入与效益定性多,定量少。

四、数智财务背景下的财务共享中心体系与能力建设

(一)建设技术路线

图 1 数智财务背景下的财务共享中心建设技术路线

目标战略组织定位是建设技术路径的大前提,从上文中的文献研究与实践应用中发现,以财务共享中心为基础,构建数智财务管理体系,目标是将”财务会计+管理会计+企业运营管理”相结合合,是财务一体化建设目标的具像化。从目标上数智财务建设并没有引入新的概念,而是基于现有技术的迭代,为事项法会计理论提供了实现的可能。亦是财务部门转型目标。

底层技术选择是数智化的决定因素,数智化财务转型不仅仅是财务相关的数智应用的发展,而是要放大到企业整体数字化、智能化转型中,在底层技术的选择上依托新技术的应用与拓展涉及感知智能、运算智能、认知智能、其它智能技术。企业财务实践经历了六个阶段的变革,从手工化、电算化、信息化、数字化、自动化到目前的智能化。不同的企业规模、性质、业态、发展周期决定了企业的财务数智化实践一直在路上。

在模型和运营管理的选择和建设上,笔者认为 (陈虎、孙彦丛,2022)《财务共享服务》中SPORTS的建设模型,目标管理、系统管理、标准化管理、流程制度管理、质量管理、人员管理、知识管理、绩效管理、服务管理、创新管理、学习管理等11个维度的运营管理思维,已经精炼的概括了财务共享服务中心的建设内容。

(二)数智化财务管理体系

企业发展战略目标是价值创造,而价值创造是一个动态过程,而价值不仅仅是股东价值还包含了社会价值,伴随互联网智能技术的应用和发展,价值链条有待丰富,特别是企业数字化转型的方向,从短期而言企业数字化转型面临着大量的新基建的投入,也面临技术迭代的不确定性,短期价值创造的不可预计性。而财务数智化改革仅仅是其中的一环带动企业智能化管理的整体提升。

在构建数智化财务管理体系时,也应当以“价值创造”为出发点。笔者借鉴(崔秀媚、温素彬,2021)的“1227”数智化管理会计体系的构建设想。亦是应当从1个以价值创造与实现的基本目标,到2重决策型和创造型的变革,强调2个支撑人才和数据的支撑,具体到数智化战略管理、预算管理、成本管理、营运管理、投融资管理、绩效管理、风险管理等7项基本体系内容的“1227”数智财务价值体系。

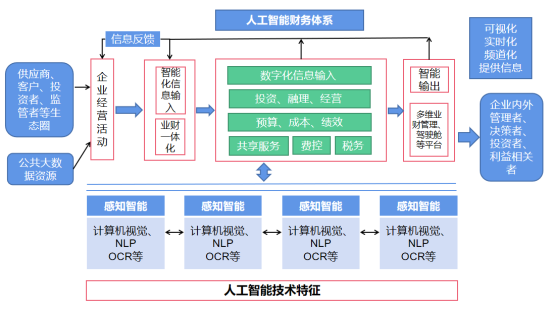

国家社会科学基金项目“人工智能对会计工作影响与会计职能转变研究(20BGL083)的研究成果由智能财务关键技术(会计科技Acctech)与系统平台研究中心编撰的《人工智能财务应用蓝皮书》中已设计了人工智能财务体系(如下图2所示),笔者借鉴其框架认为智能财务体系的建设体系路径已清晰,目前仅是缺乏实践中的验证与完善,形成成熟的可封装且简单应用的。

图 2 人工智能财务体系

(三)数智化财务共享服务中心体系与能力建设

1、人才选育为先,匹配财务共享服务中心的能力建设

智能财务的现状可以用一“有”、二“无”、三“好”来形容:一“有”是有技术,二“无”是无动力、无人才,三“好”是好机会、好条件、好前景。(张敏,2021)。无人才是数智化财务共享服务中心能力建设的最大壁垒。人才画像“懂会计准则、懂管理方法、懂技术工具、懂数据科学、懂商业战略”,可以胜任财务设计师,设计财务变革与转型的规划和落地方案;财务工程师,企业财务信息化的建设者,数字背景与财务背景交叉学科;财务分析师,企业经营状况的描绘者与预测者。为此需要打造以道德遵从能力(A1),财务专业能力(A2)、技术应用能力(A3)、业务洞察能力(A4)、变革管理能力(A5)的人才培养发展目标图谱。从A1至A5,针对角色、定位、应用等方面有的放矢的选人育人。

2、会计理论实践为辅,技术赋能为事项法会计理论再到三式记账理论提供实践可能

以理论与实践相结合的发展思路是实现数智财务体系建设,企业数字化转型的基础。技术迭代仅是工具的更新,有了工具“要做什么?”的问题需要由“理论”来解答。上文提到事项法会计理论(Sorte,1969)仅是解答了一半工作,即数智财务结果用于做什么的问题。而另一半数据财务体系搭建中会计学视角下要怎么做的问题,笔者认为需要三式记账法理论(井尻,1982)来解答,三式记账法和传统借贷记账法在记账方式上有着本质的区别。三式记账法相当于记录企业数据的全生态系统,从二维平面升级为三维空间,业务发生的所有信息都在核算信息中被记录,要求数据系统通过密码学加密,记录的数据不可篡改。

3、以数据治理为基础,从业财一体化向业财解耦迈进,完善业财衔接从业财交叉点向非业财交叉点衍生

数据治理是一项“打地基”的工作,其解决怎么做的具体问题,虽然其前期投入高、回报周期长、工作相对枯燥,但是通过开展规范的数据管理、构建清晰的数据架构,企业将拥有更加精准、高效的决策和运营能力,也将带来更为持久、稳健的商业竞争优势。

将某些数据由“线下”搬至“线上”,明确的上下游数据血缘关系,完善数据定位问题,达成业财一体化的目标。同时向业务前端迈进,从业财交叉点的识别向非业财交叉点衍生与覆盖。强化业务活动及经济活动的理念,强调任何业务活动均要进行绩效评价,进而实现业财解耦。

五、结束语

本文认为智能财务背景下财务管理发展目标并非是新生概念,以业务流程为驱动,业财一体化发展,数据可视化,以期提供企业管理者和决策者有效信息的建设愿景长期存在。进入数字经济时代后,基于“大智移云物”等技术迭代,使得业财融合、价值创造的使命与愿景有达成的契机。

企业数字化转型不是数智化财务转型,财务共享服务中心建设亦不是企业数智化财务体系建设。而财务共享服务中心建设则是数智化财务体系建设的起点,亦是企业数字化转型的重要基础。主要是因为财务共享服务中心功能的完备势必需要解决“烟囱系统”与“数据标准化”两大难题,其次财务共享服务中心并非新概念,其接受度已经经历了数年的沉淀与推广,仅是目前受制于技术面和业财融合中投入与回报的匹配性问题。但从目前宏观环境的引导,数字经济革命的技术加持,使得财务共享服务中心服务体系的演进与完善成为可能。在数智化财务共享服务中心体系建设中,以“1227”数智财务价值体系为纲,人工智能财务体系架构为技术路径,配合现代化的项目管理经验与方法论进行,理论与实践的探索,从本质上讲数智财务、财务共享服务中心其内涵均是企业的价值创造。数字经济时代下的财务管理理念的应变与不变,需要完善人才选育、理论应用、数据治理三个方面的能力,形成有人能做,做什么,怎么做的技术路线。

参考文献

[1] 黄奇帆、朱岩、邵平. 数字经济:内涵与路径[M]. 北京:中信出版集团.2022

[2] Sorber H.G.An Events Approach to Basic Accounting Theory [J] The Accounting Review 1969(01).

[3] 陈虎、孙彦丛. 财务共享服务[M].大连:东北财经大学出版社.2022.

[4] 陈虎、孙彦丛. 财务数据价值链:数据、算法、分析可视化[M].北京:人民邮电出版社,2022.

[5] 金源、刘勤、李成智.智能财务背景下的数据治理研究[J].财会通讯.2023(09).

[6] 温素彬、李慧、孙婷. 鉴往知来:国内智能会计研究的知识图谱分析[J]. 财会月刊.2022(24).

[7] 崔秀媚、温素彬. 数智化管理会计的价值意蕴和体系构建[J].财会月刊.2023(06).

[8] 张晓涛、田亮良. 基于数字经济时代智能财务的发展思路[J].财会通讯.2023(06).

[9] 张敏.智能财务十大热点问题论[J].财会月刊.2021(01).

[10] 刘勤,吴忠生.智能财务研究蓝皮书[M].上海:立信会计出版社,2020.

[11] 金源.新技术驱动的财务数字化转型:方向、理念与框架体系[J].新会计,2021(148).

作者简介:樊磊(1989.12)男,汉族,中国核工业第五建设有限公司,财务部副主任兼财务共享中心主任,理学学士、中级会计师,研究方向:财务管理、企业管理信息化。杨浩然,核工业四一六医院,副高会计师、非执业CPA、CMA,财务部副主任(主持工作)

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网 琼ICP备2021005105号