(河北工程大学,河北 邯郸 056038)

摘 要:随着市场间联系逐渐加强,各市场系统性风险溢出效应越发明显。本文使用文本发掘技术构建了系统性风险影响因素体系,并结合百度指数搜索量使用PCA法将其简化为系统性风险网络舆情指数,将舆情指数引入GARCH(1,1)模型测度河北省金融市场风险,最后使用DCC-GARCH(1,1)模型测度了银行市场、证券市场、保险市场、房地产市场和多元金融市场对河北省金融市场的风险溢出效应,研究结果表明,引入全国网络舆情指数的GARCH(1,1)在保持理论失效率的同时具有最小的平均绝对误差;各市场均对河北省金融市场产生了正向的风险溢出效应,其中证券市场和保险市场系统性风险贡献最为显著。

关键词:金融市场;网络舆情指数;DCC-GARCH;风险溢出

一、引言

金融安全是国家安全的重要组成部分,是经济保持健康平稳发展的重要基石。中国特色社会主义进入新时代,习近平总书记高度重视国家金融安全工作并多次强调维护国家金融安全的现实性与重要性,以期实现守住不发生系统性金融风险底线的目标。

地方金融机构在为本地实体经济提供融资支持的同时,扮演着维护地方经济健康发展的关键角色。广泛分布的地方性金融机构不仅有助于金融风险的分散,降低全国性金融系统所面临的整体风险,而且与全国性金融机构之间相互关联,提升了金融体系的弹性和适应性,使其更好地适应外部变化和冲击。因此,地方性金融安全是中国金融体系稳定与可持续发展的关键组成部分。尽管我国地方性金融机构在促进本地区经济发展和分散金融系统性风险方面发挥了积极作用,但也存在一些潜在的弊端。由于地方金融机构服务范围有限,对本地特定行业或项目的依赖性较高,导致风险集中,增加了金融体系的脆弱性。因此,研究地方金融风险来源及防控机制,确保地方性金融机构的稳健运作,对保障整体金融体系的安全和可持续发展具有重要意义。

二、文献综述

随着极端事件愈加频繁,市场波动更为剧烈,针对单一市场的风险管理政策已不能有效规避市场波动带来的损失。周小川[1](2017)指出,当前金融风险的隐患反映在监管体制机制设计缺陷、金融业对外开放、金融企业治理程度不足等方面。因此,研究金融风险防控问题需要深入了解系统性金融风险的演化机理与传染路径。王俊勇和李心丹[2](2019)运用SIRS模型深入研究了金融风险跨市场交叉传染的机制与路径。研究结果表明,受多重因素叠加效应影响,金融领域将在当前和未来一段时期内处于风险高发和易发期阶段。倪健惠和阮加[3]运用ΔCoVaR方法测算商业银行系统性金融风险水平,研究结果表明,影子银行规模控制在合理的范围内能够分散系统性金融风险冲击,当影子银行规模超过拐点时,对系统性风险具有集聚传染效应。王思遥和沈沛龙[4]利用DCC-SVR-GARCH-CoVaR模型测算中国36家上市银行系统性风险溢出率,研究发现,由公司治理驱动的ESG评级提高能显著降低我国商业银行的系统性风险水平。刘志峰等[5](2023)等使用GARCH-S对称模型以及时变溢出指数模型分析了我国碳市场和多个行业间的风险溢出效应,结果显示碳市场和行业股票风险之间存在双向溢出效应,且行业股票对中国碳市场的溢出效应更大。国外相关研究中,Yuan N和Yang L[6](2020)使用Copula函数分析了EU ETS与股票市场间风险溢出,结果表明,EU ETS与股票市场间的风险溢出效应表现为非对称且上尾风险溢出系数更大。Borri N和Di Giorgio G研究了不同危机时期欧洲银行的系统性风险贡献,研究发现,极端事件时期,主权违约风险是系统性风险的主要影响因素。Zhang X和Zhang T基于GARCH-Copula-CoVaR模型研究了COVID-19时期东亚、欧洲和美国股市直接和间接的系统性风险溢出效应,研究发现,疫情爆发后,香港的风险价值变化最大,欧美股市风险是通过香港和日本传导到中国国内。

综上分析,针对单一市场进行风险测度方法并不能有效地规避市场风险变动带来的损失,需要结合相关市场系统性风险溢出效应综合分析。因此,本文以河北省金融市场为研究对象,结合大数据分析技术厘清河北省地方金融风险的演化机理与跨市场交叉传染机制,选取银行、证券、保险、房地产和多元金融市场作为系统性风险的研究对象,通过DCC-GARCH模型计算CoVAR和ΔCoVaR等指标研究各市场对河北金融市场的系统性风险,以期为地方金融机构管理风险提供更为准确的模型,实现地方金融业高质量发展。

三、模型设计

(一)DCC-GARCH模型

DCC-GARCH模型主要用来描写两个变量在同一时刻的非线性关系,双变量的DCC-GARCH模型表达式为:

![]() (1)

(1)

其中,![]() ,

,![]() ,

,![]()

![]() (2)

(2)

且![]() ,

,![]() 分别表示

分别表示![]() 、

、![]() 于

于![]() 时刻的收益率,

时刻的收益率,![]() ,

,![]() ,

,![]() 为扰动项。

为扰动项。![]() 为时变对角标准差矩阵,

为时变对角标准差矩阵,![]() 、

、![]() 为条件标准差矩阵,元素

为条件标准差矩阵,元素

![]() 的计算方法为:

的计算方法为:

![]() (3)

(3)

其中,![]() 、

、![]() 、

、![]() 分别为动态条件相关系数矩阵、正的标量参数、负的标量参数,且

分别为动态条件相关系数矩阵、正的标量参数、负的标量参数,且![]() ,

,![]() 为

为![]() 时刻

时刻![]() 、

、![]() 间的协方差。

间的协方差。

因此,DCC-GARCH(1,1)模型的动态相关系数![]() 计算公式为:

计算公式为:

(4)

(4)

(二)条件风险价值(CoVaR)

![]() 表示系统

表示系统![]() 的收益率为

的收益率为![]() 的条件下,系统

的条件下,系统![]() 的最大可能损失,表达式如下:

的最大可能损失,表达式如下:

![]() (5)

(5)

在DCC-GARCH模型下,根据计算得出的动态相关系数,式(1)可表示为:

![]() (6)

(6)

![]() (7)

(7)

其中,![]() 为条件均值,

为条件均值,![]() 为系统

为系统![]() 收益率服从的概率分布分位数值,

收益率服从的概率分布分位数值,![]() 为DCC-GARCH模型中收益率的条件标准差。

为DCC-GARCH模型中收益率的条件标准差。![]() 和

和![]() 分别为系统

分别为系统![]() 和系统

和系统![]() 在

在![]() 时刻的条件方差。

时刻的条件方差。

系统![]() 对系统

对系统![]() 的风险溢出值(

的风险溢出值(![]() )计算公式为:

)计算公式为:

![]() (11)

(11)

将风险溢出值进行去量纲化处理,定义风险溢出贡献度为![]() 如式(12):

如式(12):

(12)

(12)

四、实证分析

(一)影响因素分析

文本挖掘技术可以从大量文本中提取关键信息和知识,发现文本中隐藏的模式、趋势和关联性,因此本文将文本发掘技术应用于探究地方金融风险影响因素,通过挖掘的信息建立有效的预警系统,更为准确地预测金融风险。在研究过程中,以CNKI核心数据库为文献来源,通过CiteSpace6.2软件进行可视化分析,时间限定为2015年1月1日至2023年11月1日,以“地方金融”、“系统性风险”和“影响因素”等为检索词,检索词以AND连接,剔除与本研究主题无关的文献,最终纳入1291篇,对选取文献进行关键词分析,分析结果时间线如图1所示。

图1 系统性金融风险影响因素

由图1可知,地方金融系统性风险的影响因素主要可分为货币政策、金融危机等宏观经济类,影子银行、股市波动等传统金融机构类,微粒贷、微众银行等P2P互联网金融类以及房地产等资产泡沫类。值得注意的是,不同年份地方金融系统性风险的主要影响也存在明显不同。2015年中央政府启动了对地方政府债务的限额管理,地方政府通过发行地方政府置换债券处理存量债务。此外,由于高杠杆场外配资的影响,中国股市经历了一场剧烈波动,上半年一路飙升,下半年大跌,因此,2015年地方金融系统性风险的影响因素主要为地方政府债务和股市波动。而2020年之后,伴随着地方政府存量债务处置完成和监管措施的完善,地方债务和股市波动对地方性金融系统性风险的影响在逐渐降低,数字金融和P2P信贷成为影响地方金融系统性风险的主要因素。但房地产泡沫在2015-2023年都对地方金融系统性风险产生了重要

影响。根据图1和其他学者研究成果,构建地方金融系统风险指标体系,如表1所示。

通过监控宏观经济类、传统金融类、互联网金融类和资产泡沫类各项指标的变动可以较为清晰的预测地方金融机构的系统性风险,为各类专业投资者和监管者提供决策指导。但普通投资者通常不具备专业投资者的金融素养,且能利用的数据也多为具有时滞的市场公开信息,对非上市地方金融机构的财务报表数据无法获得,通过监控各项指标的变动预测系统性风险对于普通投资者具有一定的操作难度。

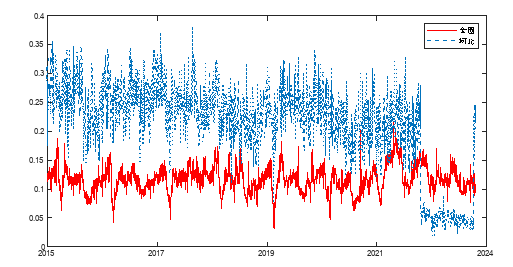

本文以表1中二级指标为关键词,借助各指标百度指数搜索量通过PCA法构建系统性风险网络舆情指数以反映各类投资者对各风险指标的反应,本文构建的全国舆论指数和河北省网络舆论指数如图2所示。

图2 系统性风险网络舆情指数

由图2可知,全国网络舆情指数较为平稳,说明近年来我国金融市场风险较低,相较于全国网络舆情指数,河北省网络舆情指数更高且波动也高,说明河北省省内投资者进行金融投资时顾虑较高。值得注意的是,由于信息技术的发展,本地投资者并不仅限于投资于本地金融市场,因此河北网络舆情指数仅初步反映了河北省内投资者对金融投资风险的关心程度,而不能准确反应河北省金融市场系统性风险。

(二)基于GARCH模型的风险测度

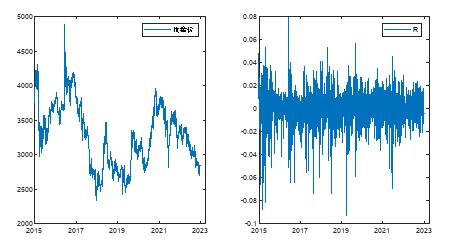

本文基于河北省金融市场指数(HBFMI)日收益率数据使用参数法和GARCH模型改进的参数法计算河北省金融市场指数的VaR以研究河北省金融市场风险的变动情况,数据来源为Wind数据库,河北省金融市场指数收盘价和日收益率数据如图3所示。

图3 河北省金融指数收盘价和日收益率

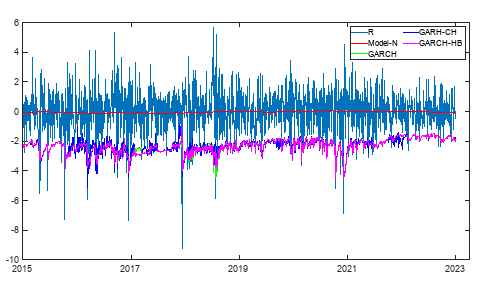

由图3可知,河北省金融市场指数波动较大,收益率呈现不对称特征。现有研究表明,GARCH族模型均可以较好的拟合A股收益率波动,但GARCH(1,1)模型效果相对更好。因此,在研究过程,假设收益率服从正态分布,将全国网络舆情指数和河北省网络舆情指数引入GARCH(1,1)模型,并使用预测的条件标准差代替参数法中的标准差计算VaR指标。为使结果更为直观,对收益率数据进行*100预处理,90%置信水平下各模型VaR如图4所示,其中,Model-N、GARCH、GARCH-CH和GARCH-HB分别表示使用参数法、GARCH(1,1)模型、引入全国网络舆情的GARCH(1,1)模型、引入河北网络舆情指数的GARCH(1,1)模型计算的VaR。

图4 VaR计算结果

由图4可知,参数法计算的VaR值偏小,无法和实际损益保持同步变动。GARCH、GARCH-CH和GARCH-HB模型计算的VaR值基本与实际损益同步变动,但数值上存在差异。各模型的回测检验结果如表2所示。

表2 VaR检验结果

由表2可知,Model-N模型失效率明显大于理论失效率,说明基于参数法计算的VaR会低估金融市场风险。不考虑随机误差,GARCH族模型计算的VaR值失效率均等于理论失效率,说明GARCH族模型可以较好的估计河北省金融市场风险,其中引入全国网络舆情指数的GARCH-CH模型在保持理论失效率的同时具有最小的平均绝对误差,说明将网络舆情指数引入GARCH模型可以更为准确的计算金融市场风险。值得注意的是,引入河北省网络舆情指数的GARCH-HB模型平均绝对误差虽然小于GARCH模型但大于GARCH-CH,说明,随着信息技术的发展,全国各地投资者的行为均会影响某一地方金融市场。

(三)风险溢出效应测度

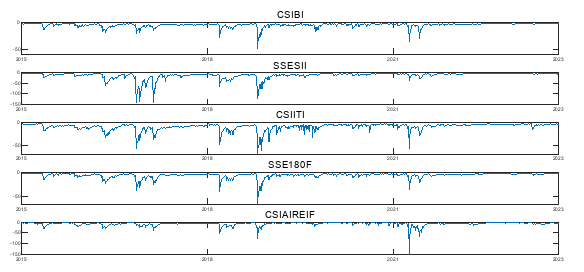

本文选取银行、证券、保险、房地产和多元金融市场作为系统性风险的研究对象,使用DCC-GARCH模型计算CoVaR值以研究河北省金融市场受各大市场系统性风险的影响。选取中证银行指数(CSIBI)、上证证券指数(SSESII)、中证保险指数(CSIITI)、上证180金融指数(SSE180F)和中证房地产指数(CSIAIREI)作为银行市场、证券市场、保险市场、多元金融市场和房地产市场的代理变量,数据来源为Wind数据库。为准确刻画各市场与河北金融市场的相依性,使用DCC-GARCH模型估计各市场之间动态相关性,计算结果表明,各市场与河北省金融市场相关性大多时期均为正相关状态,但相关程度具有较大差异。房地产市场与河北金融市场相关性波动最大,在新冠疫情初期甚至呈现负相关状态。由此可以发现,极端事件不仅影响各市场收益率,还对各市场之间的相关性造成了显著影响。

为定量研究各市场风险溢出值,本文通过计算CoVaR指标值,研究河北省金融市场受各大市场系统性风险的影响程度。现有研究表明,金融股票时间序列的风险损失服从有条件的二元正态分布,因此本文设定河北金融市场与各大市场均服从多元正态分布,对各市场收益率数据进行*100预处理,通过R软件计算,各市场95%置信水平CoVaR如图5所示,描述统计如表3所示。

图5各市场时变CoVaR

由图5和表3可知,银行市场、证券市场、保险市场、房地产市场和多元金融市场都对河北省金融市场产生正向的风险溢出效应,其中证券市场和保险市场对河北金融市场的影响更为显著,其原因可能是:相对于银行业,证券行业和保险业的监管相对宽松,市场操纵、欺诈等不规范行为可能导致系统性风险的隐患,其次,由于信息技术的发展,证券行业和保险业容易受到外部冲击,因此,证券市场和保险市场系统性风险贡献度更为显著。值得注意的是,房地产市场的系统性风险溢出低于证券市场和保险市场,可能是由于国家房地产调控政策在河北省起到了较好的效果。

五、结论与建议

本文将系统性风险指标构成的网络舆情指数引入GARCH模型,并使用DCC-GARCH模型测度了银行市场、证券市场、保险市场、房地产市场和多元金融市场对河北省金融市场的风险溢出效应,研究结果表明,引入网络舆情指数的GARCH模型预测准确性均有所提高;各市场对河北省金融市场均产生了正向的风险溢出效应,其中证券市场和保险市场系统性风险贡献最为显著。基于以上结论,为地方性金融市场高质量发展提出以下建议:

(一)重视大数据技术的应用

在现代金融经济中,大数据技术的广泛应用可以为金融行业提供卓越的决策支持能力。通过文本挖掘技术和大数据处理技术,深度挖掘金融市场波动的影响因素,构建风险预警体系,降低市场波动带来的损失。此外,大数据技术的应用使得金融机构和监管部门能够高效处理海量实时数据流,迅速识别并应对新兴风险,显著缩短对风险的响应时间,进一步提高决策的敏捷性。数据综合分析和实时监测能力有助于金融行业更具前瞻性地应对复杂多变的市场环境。

(二)实时资产组合的动态管理

各类市场和资产之间的相关性并非静态不变,而是在不同时间段内呈现出动态变化的趋势。特别是在极端事件发生时,相关性可能会发生急剧变化,甚至呈现出截然相反的状态。相关性的动态变化性使得投资者需要时刻保持对各项资产相关性的实时监控。通过深入了解资产之间的相关性变化,投资者能够构建更为均衡和抗风险的投资组合,提高投资组合的韧性,使投资者更好地适应市场变化。

(三)注重市场协同性,构建全国风险管理体系

我国金融市场存在特殊的脆弱性和负外部性,全国金融市场的风险极易传播至各地方金融市场。然而,地方金融市场的信息披露和透明度相对较低,与全国市场相比存在信息不对称的问题,致使地方金融市场通常难以将风险传播至全国金融市场,呈现出单向传播的特点。此外,由于地域金融创新水平不均和监管标准各异,进一步削弱了地方金融市场的竞争力。因此,未来需要建立和完善全国性风险监管体系,以促进全国金融市场的协同有序发展。

参考文献

[1]周小川. 守住不发生系统性金融风险的底线[N].人民日报,2017年11月22日第6版.

[2]王俊勇;李心丹. 防控系统性金融风险倒逼监管改革路径探析[J].人民论坛·学术前沿,2018(8):36-43.

[3]倪健惠;阮加. 影子银行对系统性金融风险的影响机理与传导机制 [J]. 统计与决策, 2023, 39 (19): 158-163.

[4]王思遥;沈沛龙. ESG评级对我国商业银行系统性风险的影响研究 [J]. 经济体制改革, 2023, (05): 193-200.

[5]刘志峰,张子汸,戴鹏飞等. 碳市场与股票市场间的崩盘风险溢出效应研究:新冠疫情、投资者情绪与经济政策不确定性 [J]. 系统工程理论与实践, 2023, 43 (03): 740-754.

[6]Yuan N, Yang L. Asymmetric risk spillover between financial market uncertainty and the carbon market: A GAS–DCS–copula approach[J]. Journal of Cleaner Production, 2020, 259: 120750.

作者简介:韩光辉(1979-),男,河北邯郸人,博士,副教授,硕士研究生导师,研究方向:金融风险管理与金融数据分析,供职于河北工程大学

基金项目:2022年度河北省社会科学发展研究课题,课题编号:20220202109

1

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网 琼ICP备2021005105号