430682196808130073

摘要:随着市场经济的快速发展,建筑行业间的竞争也日趋激烈。在这种背景下,建筑施工企业为了提升项目的中标概率和经济效益,往往需要结合建设单位提供的设计方案,对成本进行详细的计算和控制。本文旨在探讨建筑工程造价控制中施工项目成本核算的对策,为建筑企业在项目实施过程中更好地控制造价、提高经济效益提供有益的参考。

关键词:建筑工程;造价控制;成本核算

随着建筑行业的快速发展,工程造价控制成为企业关注的重点。施工项目成本核算作为工程造价控制的核心环节,其准确性和效率直接影响到企业的经济效益和市场竞争力。然而,在实际操作中,许多企业面临着成本核算不准确、核算流程不规范等问题,导致造价失控、资源浪费。因此,本文将从施工项目成本核算的角度出发,探讨如何优化核算过程,提高核算质量,为建筑企业的工程造价控制提供有力支持。

一、制定统一的核算方法

建筑企业需要对各类施工项目的特点和核算需求进行深入剖析。这需要企业细致研究每个项目的施工规模、技术难度、工期安排等关键因素,并准确把握相应的成本核算要点。通过深入剖析,企业可以获取到详实的基础数据,为制定核算方法提供有力的支持。建筑企业应广泛收集并研究国内外同行业的核算方法,学习并吸取其优点和成功经验。同时,结合企业自身的实际情况,进行融合和创新,形成具有企业特色的核算方法。这样不仅能够确保核算方法符合行业标准,还能够满足企业的实际需求【1】。

在核算方法的制定过程中,建筑企业需要确保核算的全面性和准确性。这意味着核算方法应涵盖材料采购、人工费用、设备折旧、间接费用等各个环节。对于每个环节的核算标准和计算方法,企业应进行明确规定,以确保核算结果的客观性和公正性。此外,企业还应加强对核算人员的培训和教育,提高其业务水平和核算能力,确保核算工作的准确性和高效性。除了核算的全面性和准确性外,核算方法的可比性和可操作性也是建筑企业需要关注的重点。企业应确保核算方法在不同项目之间具有可比性,以便进行横向对比和纵向分析。这有助于企业发现不同项目之间的成本差异和潜在风险,为决策提供有力支持。同时,核算方法还应具有可操作性,方便核算人员在实际操作中进行应用和调整。企业应简化核算流程,减少冗余环节,提高核算效率。

二、规范核算流程

规范核算流程对于建筑企业而言,是保障施工项目成本核算精确与高效的关键所在。这一流程需形成一个完整且连贯的工作闭环,确保从数据收集的源头开始,直至最终结果的审核,每一个环节都经过精心设计和严格执行。数据收集是核算流程的第一道关卡,其准确性直接关系到后续核算的成败。在这一阶段,建筑企业需要确保所有与成本相关的数据都能得到全面、细致的收集。例如,材料采购的发票需详细记录材料的种类、数量、单价等信息;人工费用的记录需包括每个工人的工时、工资标准等;设备使用的日志则应记录设备的运行时间、维修费用等。每一项数据都需要有明确的来源和记录方式,确保数据的真实性和可追溯性【2】。

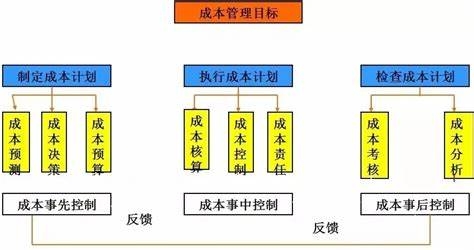

图一成本控制管理目标

分类整理是核算流程中的关键一步,它将收集到的原始数据转化为有序的核算信息。根据核算方法的要求,建筑企业需要对收集到的数据进行细致的分类和整理。例如,将直接成本划分为材料成本、人工成本等,间接成本则包括管理费用、销售费用等。每一类数据都需要进行清晰的标注和分类,以便后续核算时能够迅速定位到所需信息。

核算计算是核算流程的核心环节,它需要根据分类整理好的数据,按照核算方法进行详细的计算。在这一阶段,建筑企业需要严格按照规定的核算方法进行操作,确保每一项成本的计算都准确无误。例如,对于材料成本的计算,需要考虑到材料的采购价格、运输费用、仓储费用等因素;对于人工成本的计算,则需要考虑到工人的工资、福利、保险等费用。每一项计算都需要经过仔细核对和确认,确保计算结果的准确性。

结果审核是核算流程的最后一道防线,它负责对核算计算得出的结果进行严格的审核和把关。在这一阶段,建筑企业需要对核算结果进行全面的核对和复查,确保数据的准确性和计算的正确性。如果发现任何问题或异常,需要及时进行调整和修正,确保核算结果的可靠性和有效性。

三、提高核算人员素质

核算人员需要具备扎实的专业基础知识。包括深入理解和掌握会计、财务、税务等领域的核心理论,熟悉核算方法和流程的具体操作。他们应当能够准确理解并遵循核算规定,确保核算工作的规范性和准确性。此外,丰富的实践经验也是核算人员不可或缺的一部分。通过处理各种复杂的核算问题,他们能够不断提升自己的实际操作能力,确保核算工作的高效进行。

在核算过程中,他们需要与各个部门和岗位的人员进行频繁的沟通和协调,确保数据的准确性和完整性。与采购部门的沟通可以确保材料成本的准确核算,与财务部门的协调可以确保资金流动的合规性,而与施工部门的紧密合作则可以确保工程进度的真实反映。这些沟通工作的顺利进行,离不开核算人员良好的沟通技巧和协调能力。核算人员还应具备高度的责任心和敬业精神。他们应当认真对待每一个核算任务,严格按照核算规定进行操作,确保核算结果的准确无误。同时,他们还需要具备强烈的责任心和使命感,能够积极主动地解决核算工作中遇到的难题和挑战。这种责任心和敬业精神是推动核算人员不断提升自身素质和能力的重要动力。

为了进一步提升核算人员的素质,建筑企业可以采取一系列措施。例如,定期举办核算培训和学习活动,邀请行业内的专家进行授课和分享经验。这些培训活动可以帮助核算人员深入了解最新的核算方法和理念,提升他们的专业知识和技能水平。同时,建立激励机制也是非常重要的。通过对核算工作表现优秀的人员进行表彰和奖励,可以激发他们的工作热情和积极性,推动他们不断提升自身的核算能力。

四、总结

本文通过对建筑工程造价控制中施工项目成本核算的对策进行研究,分析了当前核算过程中存在的问题,并提出了相应的优化策略。通过统一核算方法、规范核算流程和提高核算人员素质等措施,可以有效提高核算的准确性和效率,为建筑企业的工程造价控制提供有力支持。同时,本文还通过案例分析验证了对策的有效性和实用性。未来,建筑企业应继续关注成本核算领域的最新动态,不断优化核算体系,以适应行业发展的需求。

参考文献:

[1]秦彬. 建筑工程造价控制中施工项目成本核算的优化策略 [J]. 陶瓷, 2023, (12): 167-170.

[2]李智青. 建筑工程造价控制中施工项目成本核算的对策研究 [J]. 工程建设与设计, 2023, (22): 224-226.

![]()

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号