河北外国语学院

摘要:随着信息技术和互联网的迅猛发展,金融科技(FinTech)作为技术创新的一部分,在近年来蓬勃发展。金融科技涵盖了包括人工智能、区块链、大数据分析、云计算等在内的多种技术应用,极大地改变了传统金融服务的提供方式和商业模式。金融科技降低了传统银行的中介作用,促进了金融脱媒。金融科技推动传统银行主动转型,助力传统银行智能化、数字化转型。本文主要探讨传统银行如何利用金融科技提高盈利能力,其主要目的是发现传统银行在金融科技方面的投入对银行盈利能力的影响。

关键字:金融科技、盈利能力、数字化转型。

研究背景

金融科技的快速发展:互联网金融自2012年开始快速发展,主要以网络银行、P2P平台、众筹、第三方支付、理财产品等为主。截至2023年,P2P平台总数已达1585家。2023年非银行支付机构共处理网络支付交易9272.97亿元,金额394.56万亿元,较2022年分别增长15.9%和17.8%。传统银行业面临较大压力,部分传统银行收入被弱化,银行业净利润快速下滑,2019年至2023年增速从39%降至2.39%。传统银行净利润率受互联网金融、客户依赖度等影响不断下降,传统银行面临严峻挑战。

盈利能力受到多方面影响:商业银行的盈利能力不仅受到经济周期、利率变动等宏观因素的影响,还受到内部运营效率、风险管理水平以及市场竞争力等多方面因素的制约和促进。金融科技的引入可能通过优化运营效率、改善客户体验、降低成本、提升风险管理能力等途径对商业银行的盈利能力产生深远影响。银行的收益主要依赖于存贷款差额、服务费等中间业务收入。此外,互联网金融具有技术先进、分析信息量大等优势,可以提供多种金融产品和服务,严重冲击了传统银行的客户数量、业务规模、经营方式等。因此金融科技的出现降低了传统银行的盈利能力。

商业银行面临的挑战与机遇:传统上,商业银行依赖于利息差、费用收入和手续费收入等传统业务来源。然而,随着金融科技的兴起,新兴的金融科技公司和科技巨头开始在支付、借贷、投资管理等领域竞争,传统银行业务面临着日益激烈的竞争和市场份额的挑战,同时也面对着更高效、更便捷的服务提供机会。金融科技也帮助传统银行转型,可用于银行贷款、支付、资金管理和风险控制等,不仅帮助传统银行降低运营成本,而且提高业务处理效率。此外还有助于提高客户满意度,增强市场竞争力。因此,金融科技不仅对传统银行构成威胁,也为传统银行提供了先进的技术。

金融科技给传统银行带来机遇和挑战,同时,传统银行不断加大对金融科技的投入。2018年至2020年,传统银行不断加大对金融科技或信息技术的投入,2018年传统银行在金融科技领域的整体投入近千亿元,2018年大型国有传统银行金融科技投入占营业收入的2%,部分股份制银行金融科技投入占营业收入的3%,传统银行对金融科技的投入占比不断提高。 2019年,部分大型国有银行金融科技投入占营业收入的3%,股份制银行也纷纷加大金融科技投入,如招商银行2019年金融科技投入占营业收入的3.72%,大型国有银行及股份制银行2019年金融科技投入合计1008亿元,占营业收入的2%以上。2020年,银行业金融科技资金投入2078亿元,较2019年增长20%。

本研究旨在回答以下问题:(1)互联网+金融如何影响传统银行? (2)金融科技是给银行带来了巨大的竞争,还是促进了银行的创新发展?(3)传统银行投资金融科技会产生什么影响,又将如何影响银行的收益?本文将通过分析金融科技在商业银行业务中的应用及其带来的盈利能力影响,探讨如何在新技术和传统业务模式之间取得平衡,以及如何在竞争激烈的市场中实现长期盈利能力的增长。

本文主要探讨传统银行如何利用金融科技提高盈利能力,其主要目的是发现传统银行在金融科技方面的投入对银行盈利能力的影响。分为三个目标,第一是探讨金融科技与传统银行的竞争,第二是发现金融科技促进传统银行创新发展,第三是探讨金融科技对传统银行回报的影响。互联网金融的发展严重冲击了很多传统金融业务,占据了传统银行的客户资源,削弱了银行的资源优势。同时,金融科技正在推动整个金融行业的变革,移动互联、大数据、区块链、云计算、人工智能等新技术将给银行带来新的变化和机遇。传统银行已经明确了金融科技驱动改革的必要性和重要性。传统银行利用金融科技来满足需求,抓住机遇来提高盈利能力。因此,商业银行需要认识到金融科技对银行盈利的重要性,懂得如何利用金融科技来提高自身的盈利能力对于传统银行的成功转型至关重要。本文介绍了金融科技的相关概念,然后探讨了金融科技的创新以及金融科技对传统银行盈利的重要性。

金融科技对传统银行效益的影响

金融科技更注重金融基础设施建设,而互联网金融更注重融资方式和融资渠道。许多研究者研究了互联网金融对传统银行功能的影响,主要影响传统银行的资产负债业务和中介功能。

互联网金融影响了传统银行的传统业务。金融科技可以降低交易风险,减少信息不对称,对传统银行的业务构成威胁。互联网金融的运营模式可以有效降低投入成本,实现效益最大化,对传统金融业构成挑战。例如,与传统商业银行运营相比,余额宝具有运营成本降低、支付系统便捷等特点。

互联网金融可以有效降低信息不对称和交易风险。金融科技改变了传统银行的资产、负债和代理功能,金融科技的竞争对传统银行具有负面意义。互联网金融降低了银行的非利息收入。国有银行和股份制银行的非利息收入受到互联网金融的影响不同。这主要是因为传统银行在客户管理、风险管理和技术创新方面存在差异。此外,互联网金融与商业银行风险呈正相关,与银行流动性和盈利能力呈负相关。

(1)资产业务 2015年至2018年,中国传统银行贷款业务利息收入占营业收入的75.5%,这意味着贷款业务收入是传统银行的主要收入。传统银行是声誉极高的传统金融机构。严格的贷款审批流程吸引了不少信用状况良好的客户,但银行却不愿向一些中小企业和单一客户放。金融科技通过P2P、众筹平台向个人客户放贷资金。

(2)债权业务

传统银行的债权业务主要是存款业务,存款包括活期存款和定期存款。互联网金融中的第三方支付、P2P和互联网理财对存款业务的冲击最大

由于银行存款利率较低,互联网金融的活期存款利率高于银行的定期存款利率。因此,传统银行原有的客户选择将存款转为互联网投资。

金融科技对传统银行传统服务模式的挑战

金融科技对银行传统服务模式产生了影响,金融科技公司比传统银行向客户分发更贴合、更极致的服务。金融科技不断创新新的金融服务方式,利用技术完成其转型。随着技术的快速发展,金融消费者与银行的关系发生了变化。金融科技公司以便捷、高效的服务方式进入金融领域,占据了传统银行的市场份额。与此同时,银行应加快数字化转型,为客户提供个性化服务。

金融科技促进传统银行创新发展

传统金融机构的数字化可以增加收入。数字银行应以客户需求为导向提供服务,有利于吸引客户、提高留存率。此外,与传统金融相比,互联网传统银行的客户流失率有所上升。同时,降低客户流失率需要利用新技术提供更多创新产品、提高服务效率,以增强客户依赖度。金融科技给传统银行带来挑战,也为传统银行的发展带来机遇。首先,金融科技可以有效降低商业银行成本、提高风险控制能力。金融科技为传统银行提供技术支持,可以减少不平衡新闻,缩短传统银行面临的威胁。网络信息技术的发展帮助银行降低了获取信息的成本,有效解决了传统传统银行的长尾效应。金融科技可以降低成本,因此传统银行不得不与金融科技公司合作,为客户提供差异化服务。传统银行利用大数据为中小企业提供服务,为银行实现低成本高收益。此外,金融创新可以有效降低银行风险。

研究方法

影响银行盈利的相关因素主要有互联网金融、货币供给、收入对比、存贷比、不良贷款率等。本文分析了2012年至2019年中国10家传统银行的数据,数据来源于银行年报。本文选取商业银行的净资产收益率(ROE)为变量,以商业银行的资本充足率(CAR)、不良贷款率(NPL)、成本收入比(CIR)、非利息收入比(NIRR)、GDP增长率(GDP)、贷存比(LDR)为控制变量,同时,传统银行的资产、不良贷款率、成本收入比、非利息收入比是影响银行盈利能力的内部因素,GDP增长率、M2增长率为外部因素,分别以电子银行替代率、自助机具增长率、科技从业人员增长率为变量。电子银行是传统银行利用互联网提供经济服务的不同方式,电子银行替代率是客户使用电子银行进行柜台业务活动的数量,网上银行替代频率越高,银行盈利能力越强。电子银行业务数量。

实证模型

本文研究金融科技的创新以及金融科技与传统银行盈利能力的关系,选取2012年至2019年传统银行的十份统计数据,采用STATA软件,模型为

ROEij=α+β1FinTechij+β2CARij+β3NPLij+β4CIRij+β5NIRRij+β6GDPij+β7M2ij+εij

其中,ROE为净资产收益率,CAR为资本充足率,NPL为不良贷款率,CIR为成本收入比,NIRR为非利息收入比,GDP为GDP增长率,

LDR为贷存比。i=1,2,3……9,10; j=2012,2013……2019,ε为误差项。

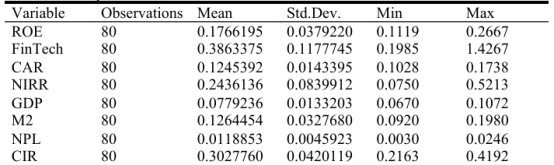

图表 1变量的描述统计

图表为2012年至2019年10家传统银行的统计图表,金融科技标准差为0.1177745,最高为1.4267,最低为0.1985,表明电子银行替代率发生明显变化;平均资本充足率0.1245392,最低为0.1028,因此传统银行保持较高的资本充足率,削弱了资本风险,增加了资本成本。

图表 2 相关性分析

表格显示,GDP与不良贷款、CIR、M2、非利息收入比(NIRR)的校正系数均大于0.5,因此需要剔除GDP变量,对其余变量进行回归分析。

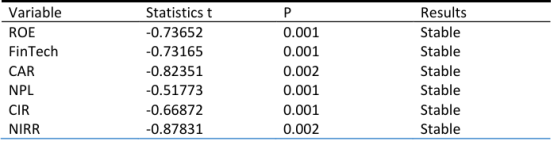

图表 3 平稳性检验

本文采用LLC检验得到各变量的统计量和p值,可以检验数据平稳性,各变量的p值均小于0.05,且时间数据中不存在单位根,是平稳的。

结论

电子银行替代率体现了传统银行运用金融科技的成效,一方面,电子银行提高了客户服务效率,使客户足不出户就能利用互联网办理业务,另一方面也减少了对服务人员的需求,从而降低了银行成本,提高了客户满意度。

科技员工数量占比体现了银行对金融科技的运用,高科技员工数量占比过高说明银行加大了对金融科技领域的投入,金融科技对自动化和服务人员具有替代效应,可以有效降低银行运营成本,提高收益。本文发现,金融科技对ROE有显著的正向影响,因此,传统银行应加大对金融科技领域的投入,培养更多专业人才,完善金融科技管理。

M2扩张规模对盈利有显著影响,表现为M2扩张规模过大,传统银行盈利能力越强。随着M2扩张规模的增大,市场资金量增加,商业银行资产规模扩大,从而提高盈利能力。

资本充足率与净资产收益率呈负相关,因此,资本充足率过高会降低传统银行的盈利能力,对传统银行信贷业务的拓展有抑制作用,影响银行盈利能力。因此,传统银行应综合考虑风险与收益,不断优化资本结构,保持适当的资本充足率。

不良贷款与盈利呈负相关,表现为不良贷款率上升会削弱传统银行的盈利能力。商业银行不良贷款率过高,银行损益将下降。此外,不良贷款规模扩大,准备金率上升,影响了传统银行的盈利能力。

建议

传统银行与大数据的结合

随着金融科技的快速发展,信息技术可以集中海量的客户信息。银行客户数量大、营业时间长、业务类型丰富,存储了大量的数据。同时,传统银行资金充足,品牌影响力强。因此,传统银行应整合数据、平台、产品和服务,改善运营管理流程。此外,传统银行应整合信息资源,分析数据,进行战略决策和风险控制。

大数据技术可用于开发产品和差异化营销。传统银行可以利用数字化手段提供个性化产品,销售人员利用数字化分析工具提高销售额。此外,传统银行利用大数据构建信贷业务体系,有效识别客户信息,自动估算贷款关键信贷指标。

传统银行与区块链技术的结合

区块链可以记录和存储全球网络中的每一笔交易。区块链主要用于传输货币信息和金融信息。可实现不同国家支付,资金快速到账。区块链推动电子货币的应用,有助于追踪和记录货币交易,提高资金运作效率。

传统银行与人工智能的结合

传统银行将人工智能运用在语言识别、自然语言处理、图像识别、IT视觉技术等,智能客服帮助银行节省服务成本,快速解决客户问题,生物识别技术帮助客户和员工进行身份认证,智能投顾可以为不同客户定制不同的理财方式。传统银行打造智能服务,智能机器提高客户业务办理效率,智能机器人可实现业务咨询、业务办理、产品销售等。

传统银行与云计算的结合

云计算可以整合共享资源,银行利用云计算实现集中化运营,构建新型组织模式,银行总部可以集中管理分行、线上平台、子公司、海外等多元化业务,提高处理效率。此外,传统银行利用云计算构建产品营销平台,客户可以通过网上银行等不同渠道找到不同的金融产品,此外,银行还可以利用供应链信息为客户提供融资服务、支付结算、现金管理、税务管理等。

参考文献

邱晗, 黄益平, 纪洋. 金融科技对传统银行行为的影响——基于互联网理财的视角[J]. 金融研究, 2018, 461(11): 17-30.

邱晗, 黄益平, and 纪洋. "金融科技对传统银行行为的影响——基于互联网理财的视角." 金融研究 461.11 (2018): 17-30.

邱晗, 黄益平, & 纪洋. (2018). 金融科技对传统银行行为的影响——基于互联网理财的视角. 金融研究, 461(11), 17-30.

李岩玉. 金融科技对商业银行影响[J]. 中国金融, 2017 (17): 33-34.

李岩玉. (2017). 金融科技对商业银行影响. 中国金融, (17), 33-34.

赵艳茹. 金融科技对传统商业银行的影响——机遇及挑战[J]. 中文科技期刊数据库 (全文版) 经济管理, 2019 (06): 00035-00036.

赵艳茹. (2019). 金融科技对传统商业银行的影响——机遇及挑战. 中文科技期刊数据库 (全文版) 经济管理, (06), 00035-00036.

杨望, 徐慧琳, 谭小芬, 等. 金融科技与商业银行效率[J]. 国际金融研究, 2020: 7.

李向前, 贺卓异. 金融科技对我国银行业的影响与发展研究[J]. 华北金融, 2018 (7): 22-29.

陈玉瑶. 金融科技对商业银行的影响. MS thesis. 江西财经大学, 2021.\

郑志来. "互联网金融对我国商业银行的影响路径——基于 “互联网+” 对零售业的影响视角." 财经科学 5 (2015): 34-43.

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号