陕西能源冯家塔矿业运营有限责任公司 陕西省榆林市 719400

摘要:预算是企业进行有效资源配置的手段,预算的主要目的是有效地配置资源并提供绩效评价的标准。全面预算管理是企业对未来生产经营活动的总体安排,是各级各部门工作的奋斗目标、协调工具、控制标准、考核依据,对企业提升管理水平、强化内部控制、促进资源合理配置有着重要意义。本文从五个方面简要分析煤矿企业全面预算,全面阐述了全面预算的发展时期、演变过程、如何实施全面预算,从不同方面展示了全面预算的主要内容。

关键词:煤炭企业;全面预算;全面预算;预算管理

1.煤炭企业预算管理过程与演变概述

1.1煤炭企业预算管理过程

煤从煤炭的“黄金十年”到矿井的“治亏创效生存保卫战”,再到现阶段煤炭价格保持在合理区间,成本预算始终不够科学、有效、严谨,但我们从未放弃过,一直在朝着科学、有效、严谨的预算管理方向努力[1]。

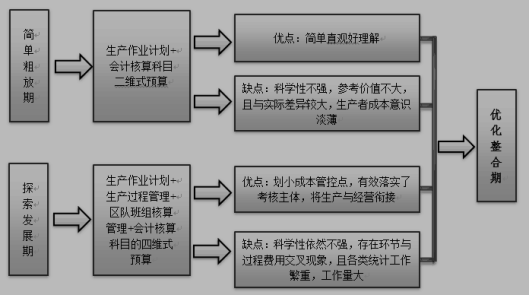

图1煤炭企业预算管理的演变过程

预算的主要流程是在每年年末,由矿井财务部根据下年度生产接续计划和成本历史消耗数据进行次年的成本费用预算,并将预算结果上报矿业公司审核,矿业公司审核后在将指标下达给矿井,并与矿井经营管理层鉴订一级责任书[2]。所有预算指标年初一次性核死,全年不变。每月企业管理部根据实际发生的费用与预算指标进行对比分析,形成奖罚。

1.2三维式预算和四维式预算管理模式

部分矿业公司提出了精细化预算,将预算落实到实际生产中与之衔接的思想。部分矿业公司展开了“安全生产成本过程管理”和“区队班组核算管理”。

(1)全面预算简介

全面预算:的特点体现在“三全”:全方位、全过程、全员参与编制与实施的预算管理模式。全方位:全部经济活动均纳入预算体系,全过程:各项经济活动的事前、事中、事后均要纳入预算管理过程[3]。全员参与:各部门、各单位、各岗位、各级人员共同参与预算编制和实施。

(2)全面预算的主要流程

确定目标:明确公司战略规划和年度经营计划,组织制定预算目标、编制方法和程序,划分到最小的核算单位和预算单位,必要的要划分到岗位,明确责任单位,明确细分目标,明确各级责任单位预算项目及目标要求。

(3)预算考评

将材料费、电费、人工费交给生产技术部、机电动力部、通风管理部、物资供应中心及人力资源部进行预算,并要求按照原煤八大过程和区队管理自下而上的逐层预算,考虑实际生产中的每个生产过程和区队人员设备配备情况,实现生产过程和区队班组管理的目的。财务部将各部室的预算结果进行整合汇总并上报矿业公司,经矿业公司审核后在下达至矿井,矿井在根据下达指标按原路径将指标分解到每个生产过程和区队,并做为月度与年度的考核指标,全年不变[4]。

2.全面预算管理的实施

2.1预算编制方法

为了达到预算编制的科学性和可操作性,部分矿企全采用“两下两上”式的预算编制方法,即先由矿井根据生产作业计划井自下而上编制,报送矿业公司审核,审核后在下达给矿井,根据分析后的指标与矿业公司协调沟通,说明矿井实际生产情况,再次修改指标,经矿业公司允许后再次自上而下分解指标,确保各部室、各区队的指标合理性与操作性。

2.2预算编制流程

在简单粗放期和探索发展期的预算编制流程基础上,部分矿企经过梳理、总结、分析与优化,最终确定了适用于本矿全面预算管理的预算流程。

第一步:归纳、统计各采掘工作面各项技术参数。生产技术部根据矿井井下各采掘工作的设计,按采煤方式、煤岩别、掘进方式、支护方式、断面等技术参数归纳、统计出不同煤种工作面和不同巷道属性的掘进工作面。

第二步:建立主要消耗材料的标准定额。根据矿井年度生产作业计划,四大材料职能部室按原煤生产过程分别制定各自管辖的主要材料消耗标准定额,其中包含大型材料、支护类材料、木材类材料、火工品类材料等。

第三步:制定相对科学合理的材料修正系数。根据矿井井下的实际生产情况,四大材料职能部室的管理人员按采面、掘进头的各项生产技术参数(包含煤岩别、断面、运输方式等)制定与各类材料和配件相匹配的修正系数。

第四步:建立各采掘工作面的材料消耗综合单价。四大材料职能部室根据各采掘工作面的技术参数和主要消耗材料的标准定额编制出各采掘工作面的材料消耗综合单价,其中部分煤受开采条件限制,采用推进度延米单价;部分煤采用吨煤单价;掘进面采用延米单价;各辅助区队采用月度费用单价。

第五步:跟踪管理,对已形成的消耗材料综合单价修正。由生产技术人员每天对井下各采掘工作面进行跟踪写实,查看各施工面的施工情况,对材料投入进行合理化确认,并将施工情况和突发状况反馈给管理人员。

第六步:上报矿业公司矿井预算结果,并听取公司指导意见,沟通协调预算指标,修改预算。

第七步:将矿业公司最终确定下来的经营指标在自上而下的分解到各费用部室与区队,形成年度矿井考核指标。

2.3全面预算实施考核

2.3.1考核依据

根据预算结果中的归口部室吨煤单价和各采掘工作面,辅助区队的材料消耗单价为依据,横向对归口部室进行汇总考核,纵向对区队进行分项考核,同时对班组进行班组核算台账统计考核。采用吨煤单价、延米单价、费用单价节超区间百分比法与各部室、区队班组责任人相结合的考核方式。

2.3.2考核流程

矿企每月月末,由财务部对各材料库房进行签收并与各材料部室消耗材料进行核对统计,形成部室材料消耗总数和各施工工作面,辅助区队材料消耗总数。再根据月度生产实际完成量,计算出各材料部室的吨煤消耗单价和各工作面的吨煤消耗单价、延米消耗单价,与预算中的消耗单价进行比较,将比较结果传达给企业管理部,在月度经营分析会上,由各材料部室对分管的材料进行消耗分析,并执行奖罚政策。

2.3.3进一步优化班组核算管理

优化区队班组材料使用台账,建立区队材料收入支出台账,有针对性的对大宗材料和部分消耗量大、单价高的材料进行管控,提高区队管理层的算账能力和经营管理能力,将全面预算管理渗透到基层。

3.实施全面预算的重大意义

3.1提高企业的应变能力

在企业的经营管理中实施全面预算管理,不仅可以使得企业的每个部门都能明白自身所承担的责任,还能够使得每项支出能够有着更简单的审核方式,提高企业管理者的领导决策,使企业有较强的应变能力。

3.2加强企业内部管理

实施全面的企业预算管理,能加强企业的内部管理,量化每一项管理指标,尤其能够为达到财务预算的要求做出贡献。

3.3为财务预算提供资料

实施全面的企业预算管理,能加强企业的内部管理,量化每一项管理指标,尤其能够为达到财务预算的要求做出贡献。

4.结论

全面预算管理是一个不断发展的管理工具,在不同的环境下也应该有不同的变化和调整,管理工具都是为达成目标来服务的。不断的遇到问题,解决问题,完善管理体系,最终为企业安全生产经营服务,要想有效的控制全面预算管理,对于研究全面预算管理的研究任重而道远。

参考文献:

[1].王雪莹.浅析基层煤炭企业全面预算管理的问题与对策[J].纳税,2019,13(18):230-231.

[2].靳静斐.全面预算管理体系在新型煤炭企业的运用与实践[J].中国集体经济,2019(17):58-59.

[3].王大增.基于全面预算管理的煤炭企业内部控制优化策略[J].财会学习,2019(10):242.

[4].王梦凝,蒋卫东,胡爽,胡政,邹熙文.契约化经营下煤炭企业全面预算管理研究[J].管理观察,2019(08):141-142.

作者简介: 赵旭阳,男,汉族,1971年11月生,陕西兴平人,1995年8月参加工作,2005年12月加入中国共产党,1995年7月毕业于陕西能源职业技术学院经济管理系财务会计专业,2006年12月毕业于中央党校函授学院经济管理专业,2020年1月毕业于西安交通大学会计学专业,大学学历,管理学学士,审计师,高级会计师。主要研究煤炭企业经济管理和财务管理

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网 琼ICP备2021005105号