北方华安工业集团有限公司 黑龙江省齐齐哈尔 161046

摘要:原材料消耗定额是企业生产成本核算的前提和基础,因此先进合理的原材料消耗定额的制定及管理显得尤其重要。对于一个产品制造企业来说,在一定的生产、技术和组织条件下,根据产品结构、技术要求、工艺方法和生产技术条件等规定,编制出合理的各种原材料及外购件的消耗定额,既能从源头上保证产品的内在质量, 又能优化原材料及外购件的采购、订货、验收和保管工作,减少储备和库房面积的占用,加速企业流动资金的周转,对企业的经营管理具有十分重要的意义。

关键词:材料;消耗定额;规范化设计

材料消耗定额是机械制造企业生产管理中的一项重要技术经济指标,是企业有计划按比例制定原材料生产计划、合理分配原材料的依据之一,同时也是物资采购、仓储供应、经济核算和成本管理的重要数据来源。对机械制造企业中一般性原材料消耗定额管理进行深化设计和应用研究,在普通的材料牌号、规格、技术条件、供应状态、精度等级和工艺消耗定额量等信息基础上,增加材料性能分类控制的物资分类方法、工艺及生产试销率和废品率等功能信息,从产品特点、内容设计和功能应用等方面进行延伸,可全面提高材料定额管理工作的数字化和规范化应用。

一、合理的原材料消耗定额的制定

1、制定成批生产产品的材料定额采用技术计算法。技术计算法是在各种技术资料比较完善的情况下,根据零件本身的最大外廓尺寸,加上在一定的生产、技术条件下所必需的加工余料和损耗来计算材料消耗定额,这种方法计算的定额比较准确可靠。技术计算法中,常用的是下料法。尽量选用适合毛料倍数尺寸的材料,进行最经济合理的排样,将其产生的边角余料和夹头等按比例分摊到每个零件上,从而计算出单位零件的原材料消耗定额。

2、对辅材、不易计算而又难以测定的材料采用统计分析法。统计分析法是根据积累的原材料实际消耗统计资料,结合当前生产变化情况和设计、工艺、操作技术等方面的因素,通过综合对比分析,找出消耗规律,从而制定出其平均先进的消耗定额的方法。

3、对新产品或转阶段时采用经验估算法。经验估算法是根据生产经验,参照类似产品的定额资料,通过对比分析,从而估算求得定额的方法。这种方法带有一定的局限性,准确性差,只能应急用。

二、工业产品材料消耗定额的新型规范化设计

1、《材料消耗定额表》的标准。企业的工艺设计人员在设计时都应遵守相关的技术标准,但很多企业在材料定额设计中都没有统一的模板可用,在工作中经常做一些重复的劳动,这样,既不符合规范,也影响了工作效率。为了方便生产计划部门、物资采购部门、仓储供应部门、经济成本核算部门的连接、共享和合作,本文对材料消耗定额表进行了标准化实用性定制。定制后的《材料消耗定额表》可以在WPS办公软件上使用, 对其数据进行建模、运算和分析,对所有内容进行重新排版、编辑和二次开发,完成从设计图样到办公数据的转化,实现设计的规范化、标准化要求。

2、新型材料定额管理主要内容的设计

(1)材料信息。根据产品图样和各种工艺规程,将各零件图号、名称及需用材料的名称、品号及技术标准、规格及技术标准、交货状态和精度等级等基本信息详细列表, 根据每一个材料的密度及横截面积,可以计算出棒料的每米质量、板材的每平方米质量,并在表中列出,以方便后续计算定额数据。

(2)物资分类。将每一个材料的质量或性能在产品总体性能上的影响地位和重要程度进行专门分类和标识,然后各有偏重地进行分级管理。编制人员应对整个产品各部分材料的使用性能有充分地了解。关键、重要的零件材料类别最高,对于有些虽然不是产品图明确规定的关键重要零件用材,但也能影响到产品的 重要性能,例如:某些重要焊接用的焊缝用材、关键部位的电气用材、关键工序中的重点材料等,它们是能影响产品安全及品质性能的重要工艺用材料,物资分类时也将这种材料设定较高级别,以引起相关人员的足够重视。物资分类的划分工作要建立在对一个产品总体性能的认知高度和各种工艺流程深入了解的基础上,材料分类高了浪费管理成本,分类低了有被轻视的风险。

(3)定额数据计算。一个产品零件所消耗的定额数据首先来源于工艺下料毛坯尺寸。从材料厂家采购回来的毛坯是几米长棒料或几平方米不等的板材,“工艺定额”数据应包含下料过程中边角余料的损耗和下料刀具的消耗。生产过程中是要产生废品的,在正常工艺定额上加入试验性消耗和近期内的废品率消耗等因素, 就可以计算出“消耗定额”数据。工艺定额数据与消耗定额数据的差额体现了当时技术生产管理水平与理想之间的差距,显示了技术革新、生产管理能力的 改进空间,对节约产品成本有直接现实意义。

三、工业产品新型材料消耗定额应用

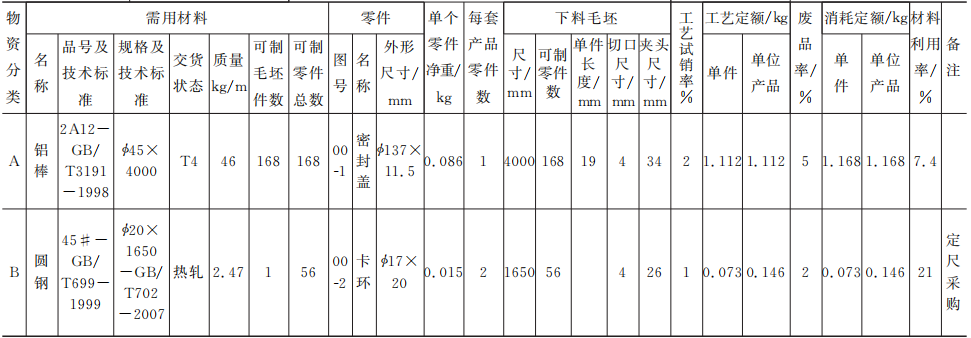

生产自制零件原材料明细表是材料定额的主要组成部分,也被称为材料消耗定额。表1

1、物资分类。设置物资分类的目的是直观地反映各种材料物资主次层级,使关键、重要零件的原材料质量得到特别的重视和保障。在事例零件中,00-1密封盖比00-2卡环在产品整体中影响程度大一些,因此显示分类等级不同。公司对 A 类物资的采购供应商应进行严格的资格遴选和审查,一般都是质量稳定、长期有保障的原材料生产厂家,且列入《合格供应商名录》中一级供应商才能提供 A 类物资,以确保重要原材料的质量;每一项物资材料进厂时都有质量验收工序,不同类别的物资材料分别有不同繁简内容的检验工序,既保障了质量,又减少了不必要的检验成本。

2、零件图号、名称及技术标准。零件图号、名称、外形尺寸及需用材料栏下的品号、规格及技术标准等内容必须来源于每一张正规产品图,不能有任何数字或字母的差别。

3、下料毛坯。下料毛坯下的各小栏主要依据加工工艺规程,包含从下料切刀损耗、下料边料或夹头废料,到各项加工工艺余量等全部工艺性损耗进行综合计算,是后部“工艺定额”的重要数据来源。表 1中00-2卡环的工艺流程是由车床边加工边切断, 下料毛坯不是单个零件毛坯而是一组零件的共用材料,因此“单件长度”栏空白。

4、工艺试销率。工艺试销率是指工艺过程中试验性损耗比率,例如:试验夹具、模具、水压等产生的废品占用比例。表1中00-1密封盖每批次生产都要做水压密封工艺试验,其工艺试销废品率在2%左右;00-2卡环的工艺流程中有弯曲模具产生的工艺试销废品率仅1%。

5、将工艺定额加上废品率的总消耗之和就形成了消耗定额,是最终客观反映整个生产工艺过程中的材料消耗量。消耗定额是整个表格的重点内容,包含了产品零件的工艺属性、质量属性、成本属性。其包含的废品率是一个动态数据,当工艺技术水平有改进提高时,废品率也会有变化,消耗定额数据也要相应改动。但在相对稳定的正常生产状态下,消耗定额不宜变动太频繁,既要具有现实性,又要留有余地,应是一个常态下的平均数据。

在大力推行数字化办公的新趋势下,数据协同和流程协同工作环境下的材料消耗定额的制定和运用方式也将发生变化,通过产品设计单位、工艺编制部门、生产计划部门和质量管理部门的数字化平台合作,建立标准规范的数字化共享资 源,表格里有关零件图号、名称、材料的牌号及其技术标准、工艺参数、质量统计废品率数据等都可以从数字化资源库中继承、整合和反馈,从而方便、快捷、准确地编制出各种产品的材料消耗定额。

参考文献:

[1] 王 春 . 加强材料定额管理降低材料消耗 [J]. 魅力中国,2017(37).

[2] 于振华,文芳绸 . 材料消耗定额的作用及制定方法 [J]. 发展,2018(5).

[3] 周红桥,丁红宇.基于数字样机的产品数字 化设计与制造标准体系构建[J].中国标准化,2018(9):47- 52.

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号