辽宁对外经贸学院

摘要:在高校财会类专业开设的课程中,与当前新兴技术联系最为紧密的当属会计信息系统课程,该课程是一门交叉性学科,课程融合了财务会计、管理会计以及计算机信息技术相关知识,并随着信息化程度不断更新。任何一门应用学科,只有紧密结合企业实际,才能实现高校应用型人才培养目标,为企业输送财会人才。在当前新兴技术兴起的背景下,如何打破会计信息系统传统教学,与“大智移云”契合,创新会计信息系统课程教学,已引起高校的重视。作为会计人才培养的基地,高校有责任创新教学模式、教学思路,从而实现会计信息系统课程的高阶性、挑战性已迫在眉睫。

关键词:大智移云 会计信息系统 教学改革

一、引言

随着我国经济、技术的发展,“大智移云”已经潜移默化地对会计人员传统的工作方式、工作内容造成了影响:从“核算型”到“管理型”、从“会做账”到“具备扎实专业知识+实践技能”,均表明企业对会计人才的需求不仅仅再局限于能够处理经济业务,而是更加注重学生理实结合、以及能通过财务数据为企业经营发展谏言献策的能力。至此,高校对财会人才的培养目标就愈发清晰。而《会计信息系统》课程,作为财会专业学生的专业核心课程,对学生夯实专业理论知识、提升实践操作技能、全盘了解企业发展运营起着至关重要的作用。在信息技术突飞猛进的时代,管理理念如雨后春笋、国家倡导全面推进企业信息化建设的趋势下,高校作为为企业输送高端人才的阵地,面临优化课程模式结构,使教学内容更贴近社会、贴近应用的改革和推进。

二、课程分析

会计信息系统课程,作为高等院校财会类专业的一门核心课程,在会计学专业学生的学习体系中扮演着举足轻重的角色:一方面,该门课程融合了财务会计、管理学、计算机专业相关知识,属于“交叉性”学科,对学生专业知识的把握、计算机的应用能力要求较高;另一方面,会计信息系统课程的性质为“理论+实践”,一般开设在大四上学期,课程内容要求学生将大学期间所学专业理论转化为实践操作,为学生毕业后走上工作岗位打下坚实的基础。本课程的先修课程是大学计算机基础、基础会计、中级财务会计等,学生在掌握了会计核算的原理和方法的前提下,展开对会计信息系统课程的学习,课程分理论部分和实践操作两部分。

三、会计信息系统课程教学中存在的问题

(一)教学模式、内容与新技术时代人才需求不匹配

结合当前新兴技术发展现状,根据表1会计信息系统课程内容,不难发现,高校对于会计信息系统课程的教学内容设置与企业对财会人才的需求已经出现了不匹配的情况。

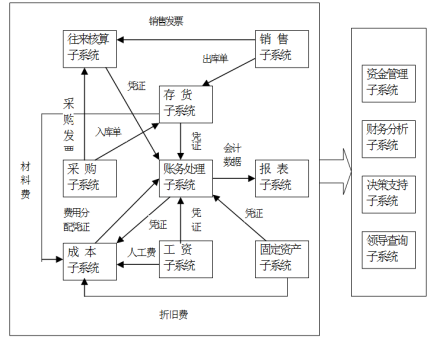

对于该课程的教学,目前高校出现了两种较极端的教学模式:一种是重理论知识轻实践教学环节;教师会介绍信息系统的概念、会计信息系统的开发、企业业务处理以及各业务流程的管理和控制,以及会计信息系统各子系统间的关系,见图1。该种教学模式所教授内容由于没有实践环节作依托,同其他专业理论课程一样,学生只是被动接收知识,并不能及时将所学理论转化为实践,教学效果并不理想。另外一种教学模式是摒弃理论教学,完全开展实践教学,利用ERP财务软件进行教学:教师演示、指导和答疑。这种模式的弊端是学生机械地进行软件操作,对于操作背后的原理并不理解,加之各类会计信息系统教材所列实验中,模拟企业整个经营流程的实验几乎没有,多是基础性、分散模块的实验,对于学生预测、分析以及决策的能力的提高毫无裨益。如果高校继续延续以上传统的教学模式和教学内容,培养出的学生将很难满足“大智移云”时代对会计人才的需求。

图1 会计信息系统各子系统间的关系

图1 会计信息系统各子系统间的关系

(二)教学资源与新技术时代脱节

经调研统计,目前高校在会计信息系统教学中,能够结合时代背景、企业岗位需求将大数据、人工智能、移动互联、云计算等理论知识融合到课程中的甚少,部分高校虽然为理论部分分配了更多的学时,但教学内容也仅仅局限于业务流程的简单介绍,并不能将新技术与课程教学融合从而提高学生利用新技术搜集数据、挖掘问题并解决问题的综合能力。

要想避免教学资源与新技术脱节,实现会计信息系统课程提升学生的综合能力的目标,一方面教师要积极汲取、深度学习“大智移云”相关理论,挖掘财务软件运行的原理。另一方面,对于教学软件要求将更高。经问卷调查,对于会计信息系统的实践操作环节,有近90%的高校采用的教学软件是用友ERP,常见的版本有U8.72、U8V10.1、U8+V15.0。以U8.72为例,该版本可以说是目前仍然在用、用友U8系列中最旧的版本,其界面和功能等已经不能与新版软件同日而语,但是即便如此,很多高校为了降低成本、节省开支,并未及时更新软件版本,对于教师教授新技术、学生学习新知识都造成了阻碍,使其与新技术时代脱轨。

(三)师资队伍建设滞后于新技术时代发展要求

作为一门交叉性、边缘性学科,会计信息系统课程融合了财会专业知识以及信息技术知识。随着新技术时代信息化程度的加深,教师对信息技术的学习要跟上时代步伐,掌握数据挖掘、分析、智能会计、财务共享等前沿技术,并将以上新技术融入会计信息系统教学过程中。然而,现实情况是,对于会计信息系统课程的教学任务,多数高校一般会安排财会专业教师完成,这些教师精通财会专业知识,但是对于信息技术、软件运行原理、程序等知识精通的人数却寥寥无几。尽管部分教师可能在课堂中对大数据分析、人工智能等知识有所讲解,但也是仅涉猎皮毛,浅尝辄止,并不能真正将新技术融入到会计信息系统教学中,导致学生所学知识滞后于“大智移云”背景下的信息技术发展的要求。

(四)教学方式单一,难以调动学生积极性

新技术背景下,会计信息系统课程传统的教学方式将不再能够满足学生的学习要求。首先,教师讲授法,其所授理论知识无法与新兴技术时代接轨,无法调动学生学习的积极性;其次,演示法,教师对于基础性实验进行演示,学生按照演示过程完全照抄,不能激发学生求知欲和独立解决问题的能力;最后,案例分析法,会计信息系统课程所用多数案例只是企业信息和数据的简单罗列,并不能帮助学生对经济业务展开分析。综上,以上传统的会计方法不能满足高校应用型人才的培养目标。

(五)教学考核方式缺乏科学性

一门课程的考核在课程教学中同样扮演者举足轻重的角色。考核评价方式的设置影响学生学习的重点和方向。会计信息系统课程考核一般分为平时考核和期末考核,各占50%。平时考核由日常考勤(10%)、平时作业(20%)、平时测验(10%)、课堂表现(10%)四部分组成。期末考核给出案例信息及数据资料,学生根据资料上机操作。以上固化的考核模式对于会计信息系统这种实践型课程而言,无法有效评价、量化学生分析和解决问题的能力,具有一定的主观性。

(六)实训条件落后

对于实践性、信息化程度高的课程,有效的校内外实训是极其有必要的,会计信息系统课程也不例外。然而纵观当前多数高校,不管是校内对实践课程所用教学软件的更新速度、技术设施的配备方面,还是校外实践基地的建设方面,均有不足之处。不管是在校内还是在校外,学生无法就企业整体营运流程在校内软件上进行模拟、处理经济业务,也没有足够多合适、对口的企业岗位供学生实训,实训效果并不理想。

四、应用型高校会计信息系统课程教学创新措施

针对以上对会计信息系统课程教学中存在问题的分析,结合新兴技术背景以及企业对综合性、复合型会计人才的新需求,提出应用型高校会计信息系统课程教学改革措施,如下:

(一)改变教学模式、重构教学内容

针对前文总结的会计信息系统当前两种常见的不合理的教学模式,结合该课程的特殊性,对于会计信息系统课程的教学应当理实结合、理实并重,改变教学模式,重构教学内容,增设综合性实验,分析实验背后原理,有针对性地提升学生站在企业全局角度解决问题的能力,提高学生对财务数据的敏感性,挖掘对企业经营决策有用的财务信息和数据,并根据有效信息制定决策。

表1. 会计信息系统课程教学内容

理论部分 | 会计信息系统的开发 |

企业业务处理介绍 | |

各业务流程的管理和控制(销售与收款、采购与付款、生产循环) | |

实践部分 | 系统管理实验 |

初始设置实验 | |

总账系统实验 | |

UFO报表系统实验 | |

综合业务分析、处理 |

(二)更新教学资源、丰富教学资源库

会计信息系统课程的教学资源,分为理论资源和实践资源两部分。理论资源一般局限于习题、简单案例、多媒体课件;实践资源限于金蝶或用友ERP软件。为避免教学资源与新技术脱节,实现会计信息系统课程提升学生的综合能力的目标,一方面教师要积极汲取、深度学习“大智移云”相关理论,挖掘财务软件运行的原理,建立综合实验案例库供学生学习。另一方面,高校应当根据信息技术的发展及时更新软件版本,紧密契合当前“大智移云”技术背景,引入更能模拟企业经营运营整个过程的VBSE平台,在会计信息系统教学中将ERP软件与VBSE平台结合使用,将新技术与课程教学深度融合,提高学生的综合素质,加快学生职业角色转变,缩短学校与企业岗位的“最后一公里”。

(三)打造全能型教师团队

高校教师往往缺乏企业实践经验,尤其是青年教师,对于会计信息系统课程的教学,教师自身对新兴技术例如大数据分析、人工智能等知识并不熟悉,不能真正将新技术融入到会计信息系统教学中,导致学生所学知识滞后于“大智移云”背景下的信息技术发展的要求。因此,为了改善会计信息系统教学效果,教师除了自学,应当利用课余时间积极投身到企业中进行实践或挂职锻炼,真正做到既懂业务,又懂技术。

(四)丰富教学方式

会计信息系统课程在原有教学方法和手段基础上,针对教学内容采取真实案例、情境再现、角色扮演、互动讨论、线上+线下、启发引导等方法等多元化教学方法,具体采用专题嵌入、典型案例、具体实践、观看视频等教学方法,同时邀请校企合作公司的业务人员线上为学生就企业业务真实问题答疑解惑。同时通过技术辅助,“教学微课+智慧教学工具”齐助力,结合新兴技术,授课教师通过学习通平台,共享学习资源,实现师生互动与讨论,并实时监控学生的学习情况;录制教学微课,及时答疑解惑,不断地丰富教学方法,开展线上线下的混合式教学。

(五)重建课程考核方式

重建会计信息系统课程考核方式,不再以常规的期末考核为主,而是在原先考核方式的基础之上,摒弃了传统的出勤考核以及课堂表现考核,增加了小组合作和平时笔记,具有机动性,提高了平时成绩的可量化性,且有助于形成相互交流的学习氛围。期末考核摒弃了以往完全上机操作的考核方式,用课程报告和实验报告两种形式进行考核,加强了学生对业务流程原理以及实训的重视程度, 打造“过程+结果,理论+实践”相结合的考核方法。

表2 重构会计信息系统课程考核方式

考核形式 | 成绩比例(%) | 合计占比(%) | |

平时考核 | 平时作业 | 20 | 50 |

平时测验 | 10 | ||

小组工作 | 10 | ||

平时笔记 | 10 | ||

期末考核 | 实验报告 | 25 | 50 |

课程报告 | 25 | ||

(六)建立校企合作的信息化实践平台

建立校企合作的信息化实践平台,引入真实企业的经济业务和数据信息,让学生提前走近真实业务,了解企业经营运转流程,学习处理真实账务,将理论与实践融会贯通,理论与实务并重, 用理论指导实务, 以实务来验证理论,在一定程度上弥补课堂上纯理论知识讲解的不足,化抽象为具体。在校企合作信息化实践平台上,教师、企业合力对学生进行指导和监督,帮助学生真正实现学有所用、学以致用。

五、会计信息系统课程教学创新实践

会计信息新系统教学改革,笔者已经直接应用于会计学、财务管理学专业《会计信息系统》课程的教学,且教学效果显著:

(一)学生专业素质和职业技能显著提升

和以往纯理论课学习相比较,通过理实结合,学生的分析、解决实际业务的能力、职业素质都得到了明显的提高。从会计信息系统综合实验完成质量上来看,28%的学生能够达到优秀,60%的学生实完成情况达到良好。学生通过课堂实验的学习对理论知识的理解和掌握更加深入,自主学习的能力获得大幅提升。

(二)学生团队合作、研讨式学习意识和能力显著增强

学生团队在综合案例研讨中相互学习、团结协作,共同针对同一家案例企业的业务进行分析处理。在研讨式学习的过程中,学生角色扮演,深度参与到企业业务处理实践当中,有效提升合作学习、研讨式学习的能力素养。

六、结语

会计信息系统课程,由于其特殊性和综合性,在助力学生提升专业素养、提高综合能力上扮演者举足轻重的角色。因此,对于会计信息系统课程的改革和创新是必然的。在新兴技术“大智移云”背景下,唯有将改变教学模式、重构教学内容;更新教学资源、丰富教学资源库;打造全能型教师团队,丰富教学方式,重建课程考核方式;建立校企合作的信息化实践平台落到实处,才能真正实现会计信息系统课程的改革和创新,实现课程的教学目标,进而加快高校应用型人才培养的步伐,为企业输送优秀的会计人才。

参考文献:

[1]梁悦,孙智广,李霄,梁源.会计信息系统教学改革探讨[J].老字号品牌营销,2022(20):173-175.

[2]黄艳.云会计在企业会计信息系统中的应用研究[J].数字通信世界,2022(10):109-111.

[3]孙燕,刘圣兰.大智移云背景下会计信息系统课程教学改革研究与实践[J].现代商贸工业,2022,43(11):163-164.DOI:10.19311/j.cnki.1672-3198.2022.11.074.

[4]邓小芳.基于OBE模式的“会计信息系统应用”课程教学探究[J].中国多媒体与网络教学学报(中旬刊),2022(04):65-68.

[5]宁靖华.基于混合式教学的在线开放课程建设与实践——以“会计信息系统应用”课程为例[J].工业和信息化教育,2021(11):56-60.

[6]梅杰.会计信息系统课程教学改革研究[J].当代会计,2021(20):142-144.

作者注:

【基金项目】本论文为辽宁对外经贸学院教学质量与教学改革工程本科教学改革与研究项目辽宁对外经贸学院2021年度本科教学改革研究项目《基于新兴技术范式的会计信息系统课程的研究与实践》(2021XJJGYB10)研究成果。

作者简介:

李明慧(1988年2月12日),女(汉族),籍贯(山西省朔州市),硕士研究生,助教,研究方向(管理会计)。

作者:李明慧

单位:辽宁对外经贸学院

单位省市:辽宁省大连市

单位邮编:116052

邮寄信息:辽宁省大连市旅顺口区顺乐街33号辽宁对外经贸学院

电话号码:15543641134

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号