新疆恒立工程项目咨询有限公司 新疆 830000

摘要:合理确定工程造价是建筑工程项目的必要程序,配合投资控制方法的应用,为预结算审计中需要考虑到的内容,做好预结算审计工作,是工程项目管理中提高资金效益的重要一环。为了保证投资控制目标的达成,咨询单位要做好预结算审计工作,针对实际工作中存在的问题,制定出相应的方案,保证审计工作的真实性和准确性。鉴于此,本文围绕建筑工程的实际情况,简述了预结算审计中存在的三点问题,详细提出了四条解决问题的可行性措施。

关键词:建筑工程;预结算;审计;问题;措施

引言:高水准的建筑工程预结算审计工作,可以在促进建筑工程项目各项工作顺利进行,发挥出积极的辅助作用。因此,咨询单位要善于对目前审计工作中的各种问题进行深入分析与研究,降低工程建安成本,优化造价管理的各个层面,最终达成提升建筑工程效益的目标。

1建筑工程预结算审计存在的问题

1.1施工图纸设计方面

施工图纸是造价预结算审计的重要依据,是后期施工作业中不可或缺的一份子。但当前仍有部分施工单位未能意识到施工图纸的作用,容易在各项工作环节中出现问题。比如,设计图纸与竣工图纸存在被施工人员混淆的问题,从而增加了预结算审计工作的难度,使得审计工作无法有序开展。还有施工过程中图纸发生变更,施工单位未及时确认变更图资料,导致结算时,没有结算的依据。

1.2预算审计方式方面

建筑工程与其他类型工程有所区别,涉及的造价环节较多,在完善了预结算体系后,能够提升建筑工程造价管理的能效。但部分单位沿用了传统的静态预算审计方法,无法适应于目前的发展需要。除此之外,由于预结算人员对于预算流程的认知存在差异,容易发生预结算报告不尽相同的问题,结算报告中对对结算审计方式没有说明,关于造价发生变化的原因没有说明。或者在实际施工过程中,材料价格随着市场的变动而出现较大变化时,未按施工当期及时确认材料价格等,均无法确保预结算审计工作的准确度[1]。

1.3审计人员素质方面

审计人员自身的专业素养还能体现在审计工作效果上,若预结算人员因自身专业水平有待提升而缺乏对图纸的把握,对施工工序的前后顺序的连贯,则无法按照工程实际情况开展预算工作,对于工程项目停留在模糊了解的层面通常需要安排专业的审计人员,只有掌握施工图纸与施工现场的状况,才能做好对建筑工程预结算的审计工作。

2建筑工程预结算审计问题的解决措施

2.1优化审计工作的制度和流程

现阶段,建筑工程的预结算审查涉及的内容和种类有所增加,而审计工作中的各项环节均涉及了资金的往来与费用的消耗,审计中任何误差的出现都将对工程项目的造价成本产生直接影响,需要审计人员做到结合工程项目的现实情况,遵守既定的审计制度与流程开展工作。若能对当前建筑工程中使用的审计制度和流程加以改进,便能为解决工程项目中存在的技术、材料等方面的预结算纠纷问题提供便捷,起到了提升预结算审计效果的作用。为此,首要任务是根据目前的建筑工程规范文件,在对工程项目自身加以详细了解的基础上,对造价预结算审计的流程内容进行补充和优化,对于预结算审计工作的开展,审计人员除了要关注目录和施工资料的检查以外,还要确保项目相关文件的完整性。在工程项目实施中,应该将预算和结算的相关数据结合考虑,构成完整的系统文件,在确定相关信息后,审计人员便能按照相应的要求采取措施,完成合同签订与审计任务,达到高效处理变更、签证的目的。结合以往的工程项目预结算中发现的问题,在新的审计制度规范中明确解决方法,能够为审计人员问题的解决提供了可靠的依据,从根本上提高审计工作的品质[2]。

2.2加强审计材料价格与工程量

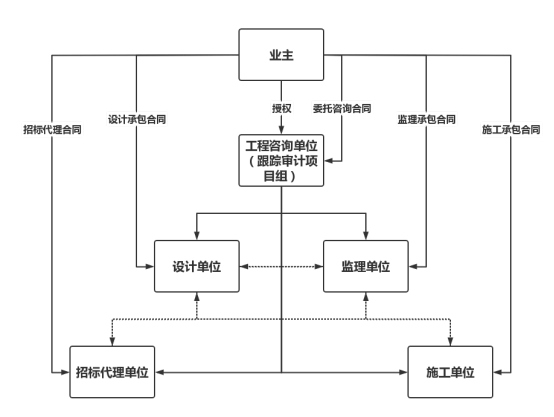

价格是对建筑工程造价产生较大影响的因素,且材料价格通常受到市场环境变化等多方面因素的影响,发生价格波动后将使得预结算出现差异,增加了材料价格审计工作的开展难度。审计人员应当始终围绕合同的内容开展审计工作,严格执行合同,在分析造价预算时要在熟知合同内容的条件下,审计材料的价格。为了提高造价预算的精准度,在施工作业中则要跟踪了解材料的使用情况,及时进行价格信息的审计工作。与此同时,在工程量审计工作中,审计人员要做到全面了解施工图纸和方案,可以按照工程量清单,明晰清单计价的计算原则与实际的变更范围,在熟悉施工现场情况的条件下,计算工程量。因在工程项目招投标阶段中,项目招标带有竞争性的缘故,审计人员在招标审计管理中便要做到根据市场发展形势开展工作。所有环节的审计工作均要符合行业规范,尤其是定额、费率的套用,在工程中期的付款环节中,必须将合同条款作为依据,决定付款的项目、方法、比例、扣回等。在施工作业中出现设计变更、现场签证时,审计人员要尽快加以调整,保证结算数据的精准度。整个工程量审计工作要实现全过程管控的目标,将合同内容贯穿于审计工作的始终,可采用跟踪审计的方法,有利于提升审计工作的全面性,为后期结算审计工作的有序进行夯实基础

[3]。图1为跟踪审计方法的整体架构示意图。

图1:跟踪审计方法的整体架构示意图

2.3采用全过程管理与控制模式

建筑工程项目的全过程管理与控制模式,属于满足过程结算要求的科学方法,主要以过程管理为核心。在建筑工程实施过程中,首要关注的一项内容是事前管控,在设计环节中,应当参考工程项目的建设有关要求,确保实际成本可以被控制在预结算资金的范围以内,在施工技术的选择上应确保工程项目的安全和质量,发挥出建筑工程的实际价值。期间还要配合选择最适宜的设计人员,组成设计团队,以发挥出工程项目各项性能为根本目标,做到在施工作业之前,将成本加以科学管理,预留出一定的成本空间。在施工作业阶段中,则要做到保留好各种类型的具体合同、施工文件等,用于为后续预结算审计工作的顺利进行提供完整的依据。当工程项目发生变更、签证等问题之时,则要对发生变更工程量、综合单价调整等,做好工程项目变更的文件收集工作,以防因工程变更的缘故而发生审计结果不一致的问题,从而对建筑工程结算工作的开展带来负面影响。

2.4全面提升审计工作的专业性

建筑工程预结算审计本身便是一项具有较强专业性的工作,需要审计人员切实掌握施工图纸和施工过程。在聘用审计人员之时,应该做到优选具有较高综合素质、专业知识体系相对全能的人才,原因在于具备专业知识和丰富工作经验的审计团队,可以做到应对工作实践中遇到的各种情况,及时制定出可行性较强的问题解决方案。对于新加入的审计人员应给予充分的引导,便于人员迅速适应自身工作,可以按照建筑工程项目的实际情况优化设计方案,达到设计效果,合理的降低成本,让建筑工程创造更多使用效益。

结束语:

综上所述,采用多元措施解决预结算审计工作中的问题,对于建筑工程造价管理工作的完善具有现实意义。因此,工程单位要提高对预结算审计工作的认知,严格遵守相关规范,对存在的问题加以重点分析,据此采取高效措施,通过优化审计工作的制度和流程、加强审计材料价格与工程量、采用全过程管理与控制模式等手段的应用,带动我国建筑工程事业和预结算审计工作的长远发展。

参考文献:

[1]徐冬梅. 建筑工程预结算审计存在的问题及解决措施[J]. 中国集体经济,2022,(21):112-114.

[2]杨春梅. 建筑工程预结算审计存在的问题及解决措施[J]. 房地产世界,2021,(09):82-84.

[3]张敏敏. 建筑工程结算审计存在的问题及应对策略[J]. 现代物业(中旬刊),2020,(01):117.

[4]葛玉萍. 建筑工程结算审计存在的问题及应对策略[J]. 建材与装饰,2019,(31):184-185.

[5]宋华. 建筑工程预结算审计存在问题及应对策略[J]. 当代会计,2019,(09):83-84.

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号