凤冈县烟草专卖局(分公司) 贵州省遵义市564200

摘要:DFL(财务费用监管系统)作为一种管理工具,对于提高财务管理的效率和透明度具有重要意义。随着中国经济的快速发展和金融市场的不断完善,企业面临着日益复杂的财务风险和挑战。在这种背景下,DFL系统能够帮助企业实时监控和控制财务费用,并提供相关数据分析,从而提高财务决策的准确性和时效性。

关键词:DFL;财务费用;监管应用

引言

DFL系统的应用研究对于推动中国企业的财务管理水平向前迈进具有重要意义。传统的财务管理方式存在着信息不对称、审计不准确等问题,而DFL系统的智能化和自动化特点可以有效解决这些问题。DFL系统的应用研究不仅能够提高财务管理的效率,还能够促进财务资源的合理配置,推动企业的可持续发展。

1DFL在财务管理中的重要性

DFL(Debt-to-Fundsratio)是一种财务比率,用于衡量公司的负债情况。它计算公司负债总额与自有资本总额之间的比例关系。DFL可以帮助企业评估其财务杠杆程度以及其对利息支付能力的依赖程度。较高的DFL意味着公司承担更多负债,并可能需要支付更多利息费用。DFL可以帮助企业评估其财务风险水平,并确保其负债水平在可控范围内。DFL可以指导企业在债务筹资决策方面。根据DFL的大小,企业可以决定是否适合通过借款来融资,并选择合适的债务结构。较低的DFL可能意味着公司更适合使用自有资本融资,而较高的DFL可能使得债务融资更具吸引力。

2DFL在财务费用监管系统中的问题

2.1数据准确性问题

财务费用监管系统需要准确记录和计算各种财务费用,系统中的数据出现错误,将会导致财务费用的计算不准确,进而影响到债务、金融租赁和保理业务的正常运作。

2.2内部控制问题

财务费用监管系统应该设有严格的内部控制措施,以确保财务费用的监管过程得到合理的监督和审查。内部控制不完善或不严格执行,就有可能造成财务费用监管的漏洞和错误。

2.3信息安全问题

作为重要的金融系统之一,财务费用监管系统需要处理大量敏感的金融数据。系统的信息安全措施不足,黑客攻击或内部人员的非法访问可能导致数据泄漏和财务信息被滥用。

3DFL在财务费用监管系统中的应用策略

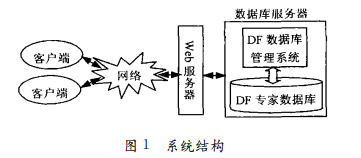

3.1系统体系结构与功能模块

本系统是一个管理信息系统,以数据库为核心,并集成了财务费用录入、修改、查询和决策功能。为了满足用户需求,该系统采用了Web技术,建立在基于Internet/Intranet的B/S三层体系结构上。这个体系结构由客户浏览器(表示层)、Web应用程序服务器(中间业务层)和数据库服务器(数据层)组成。为了提高系统对DF信息的处理能力,并更好地满足用户需求,在Web数据库技术的基础上,引入了DFL技术,并建立了DF专家数据库及其管理系统。

3.2数据准确性策略

在数据录入阶段对输入的数据进行审核,比对各项数据是否符合规定的格式和范围,以及与其他相关数据的一致性。只有通过审核的数据才能被系统接受和处理,以减少人为错误对数据准确性的影响。建立完善的数据校验机制,对已经录入系统的数据进行校验和验证。通过算法或规则进行自动检验,排除异常数据或错误输入的可能性,确保系统中的数据具有高度的准确性。及时进行数据核对和匹配,将系统中的数据与外部数据源进行比对。与银行、合作伙伴或第三方支付平台的数据进行对账,以纠正可能出现的数据不一致问题,保证财务费用监管系统中的数据准确性。

3.3内部控制策略

根据不同的用户角色和职责,对系统中的功能和数据进行细致划分和权限限制。确保只有经过授权的人员能够访问和操作相关的功能和数据,减少内部人员操纵系统数据的风险。建立完善的日志记录和审计追踪机制,记录用户的操作行为和系统的运行状态。通过对日志进行监控和审计,及时发现和解决可能存在的问题和安全隐患,提高系统的可靠性和安全性。

3.4信息安全策略

加强财务费用监管系统的信息安全防护措施,保护系统中的金融数据和敏感信息。对系统中的敏感数据进行加密,确保在数据传输和存储过程中不被未经授权的人员获取和利用。建立完善的解密机制,保证授权人员能够顺利访问和使用加密数据。采用严格的访问控制策略和身份认证手段,确保只有经过身份验证的人员才能访问系统,并限制其访问权限。

3.5监管与合规策略

加强监管与合规,确保财务费用监管系统符合相关法规和政策要求。建立与财务费用监管相关的内部规章制度,确保系统的设计和操作符合国家和金融监管机构的法规和要求。与相关监管机构建立良好的沟通与合作关系,积极响应监管部门的要求和指导,及时提供相关数据和报告。定期进行系统的审计与验收,接受监管机构的检查和评估。

4案例分析

4.1在分析DFL对企业经营状况和利润的影响时,可以考虑以下因素:

(1)财务风险:DFL代表了企业负债度的程度,高DFL意味着企业贡献的利润较大部分用于支付固定利息支出。高DFL可能增加企业面临的财务风险,并可能导致利润波动较大。

(2)毛利润率:高DFL可能会导致利润波动较大,特别是在销售额发生较大波动时。在分析DFL对经营状况和利润的影响时,需要考虑企业的毛利润率水平和波动程度。

(3)市场环境:DFL的影响也受到市场环境的影响。当市场不景气和销售需求下降时,高DFL的企业可能面临更大的利润下滑风险。

4.2在比较不同行业企业的DFL差异及其原因时,可能会涉及以下因素:

(1)行业特点:不同行业的企业可能面临不同的经营风险和融资需求。一些行业可能有较高的固定成本,从而产生较高的DFL。

(2)资本结构:企业的资本结构可能导致DFL差异。企业倾向于使用债务融资而非权益融资,可能会增加DFL水平。

(3)盈利能力:不同行业的企业可能具有不同的盈利能力。一些盈利能力较弱的行业可能更容易受到高DFL的影响。

4.3在评估DFL对企业融资决策的影响时,需要考虑以下因素:

(1)融资风险:高DFL可能会增加企业融资的风险。在经济不景气或行业竞争激烈时,企业可能更难承担高DFL所带来的财务压力。

(2)潜在利润:高DFL可能导致企业在好经济环境下获得较高的利润,但在不利经济环境下可能遭受更大亏损。企业需要权衡潜在利润和财务风险,以决定融资方式。

(3)融资成本:高DFL的企业可能面临更高的融资成本,因为债权人可能要求更高的利率以弥补风险。企业需要评估DFL对融资成本的影响,并考虑是否可以承受这种财务压力。

结束语

DFL系统的应用研究是财务管理的创新之道,它能够有效提高财务管理的效率和透明度。随着中国经济的不断发展,财务管理将面临更多复杂和多样化的挑战。我们应该加强对DFL系统的研究和应用,不断提升财务管理水平,为中国经济的发展做出更大的贡献。

参考文献

[1].财政部安全生产监管总局关于印发《高危行业企业安全生产费用财务管理暂行办法》的通知[J].中华人民共和国财政部文告,2019(04):25-28.

[2].财政部、国家安全生产监管总局关于印发《高危行业企业安全生产费用财务管理暂行办法》的通知[J].中国财经审计法规选编,2019(03):57-64.

[3]刘芳,李凡长.DFL在财务费用监管系统中的应用研究[J].计算机技术与发展,2019(03):163-166.

[4]刘芳.基于ASP.NET的财务费用监管系统的设计与实现[J].教育信息化,2019(11):32-34.

[5]刘芳.基于ASP.NET的财务费用监管系统的设计与实现[D].苏州大学,2019.(08):35-78.

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号