国家开发银行四川省分行

摘 要:碳交易与碳金融的价格机制良性运作是促进碳金融市场有效运行的基础,部分发达国家,尤其是欧盟已经建立起较为成熟的碳金融市场。相对我国而言,碳金融市场还在逐步建立和试点的过程中,尤其是碳金融产品和相关衍生产品更有待发展。由于碳金融产品价格的不稳定性,大量国内控排企业在履约时候,如何选择控最优控排策略会产出较大分歧,导致履约成本的出现很大差异。本文主要以国内碳交易市场为研究对象,以我国碳交易试点的主要省市的交易数据为样本,主要通过资本资产定价(CAPM)等模型,对我国的碳定价相关因素进行研究。本文对二级市场碳排放配额交易价格波动的影响因素,碳金融市场的定价机制等方面进行了系统的实证分析。

关键词:碳金融市场;价格机制;减排成本;控排企业数量

引言

从20世纪70年代开始,全球化的温室响效应越来越严重,对碳排放的有效控制已经成为了全世界各个国家急需解决的重要问题。为尽快实现“双碳”目标,我国近十多年来也在着力建立自己的碳排放交易市场。目前而言,中国在碳市场研究和交易中涉及到的碳价格的定价、交易等机制、风控制度的建立还处于初级阶段。如何有效的进行碳资产定价研究及碳价格波动风险管控,降低排放成本,提供交易效率逐渐就成为了现在碳交易市场发展的重要问题之一。

1.中国碳排放交易市场现状

2011年开始,北京市、天津市、上海市、重庆市、湖北省、广东省及深圳市7个地区和城市被选为我国碳交易市场第一批次的试点地地区,近几年来逐步交易开始活跃。截止目前,全国主要碳排放权交易市场情况主要如下:

第一,以发电行业为突破口,助推构建减污降碳管控体系。

第二,市场成交量周期性特征显现。

第三、赵丽芳(2018)[4]研究认为,控排企业碳交易意愿增强,碳金融交易成为新兴市场成为一个重要趋势。建筑材料、钢铁原料、水泥材料等行业在未来将逐步进入到碳交易市场,CCER冲抵量或将有所增加,届时碳金融交易会非常活跃,控排企业进行碳交易的意愿会更加积极。

2.碳资产定价机制分析

2.1配额分配机制分析

2.1.1国际配额分配机制

(1)免费分配方式

汪昌云等(2011)[6]研究表明,免费分配方式是政策制定者无偿给企业分配一定额度的碳排放权。免费分配方式主要包括祖父分配法(grandfathering)和基准分配法(benchmarking)两种方法。

郑宇花(2016)[6]在区分两种分配方式时候发现:第一、祖父法基于历史排放量进行配额分配,计算相对简单;基准法根据企业碳排放的绩效作为分配基础,主要依靠最优化的技术和履约的最优方式确定,计算和组合相对复杂,但是可以很好鼓励和刺激企业进行减排改革和降排控制。第二、祖父法分配基于历史成本,相对死板,不能对积极减排和进入减排初期的企业给予刺激和支持;基准法计算量大,行业过多,制定分配准则时候难度较大。

(2)出售分配方式

出售分配方式是政策制定者将碳排放权出售给企业,企业必须购买才能获得碳排放权的一种配额分配方式。出售分配方式主要包括拍卖分配(Auction)和固定价格出售分配(Fixed- pricing)两种方式。

郑宇花(2016)[6]在区分两种分配法时优劣势是否发现,第一、采用拍卖方式出售配额具有一定的竞争性,相对公平合理,具有一定鼓励刺激控排技术创新的作用,当时成本不低,控排企业不得己的情况下不会主动参与。第二、固定出售法而言,政府直接制定目标,控制出售价格,企业自行交易购买。碳价格高低会直接影响企业履约的最终效果。

2.1.2国内配额分配机制分析

2013年以来,我国的碳排放交易试点市场陆续开市,在相关的碳交易管理办法开始执行以后,碳交易变现得非常活跃。从荣刚等(2014)[3]研究表明,截止目前,纳入控排范围的企业和单位约2000家左右,配额分配量超过了13亿吨。

表4.4:我国碳交易试点省市碳排放配额分配方式

项目 | 深圳 | 上海 | 北京 | 广东 | 天津 | 湖北 | 重庆 |

控排行业 | 635家工业行业、企业,197家大型公共建筑。 | 共191家,其中工业行业包括:钢铁、化工、电力等;非工业行业包括:宾馆、商场、港口、机场、航空等。 | 共490多家,包括:制造业、其他工业和服务业、供热企业、火力发电企业。 | 共202家,包括:电力、钢铁、石化和水泥四大行业。 | 共114家,涉及民用建筑领域和重点排放行业(石化、化工、钢铁、热力、电力、油气开采等)。 | 共138家工业企业:涉及 12个行业(电力、热力、钢铁等)。 | 共300多家工业企业:涉及电石、电解铝、钢铁、铁合金、烧碱、水泥等行业。 |

分配方式 | 基准法为主。 | 祖父法和基准法 | 祖父法和基准法 | 祖父法和基准法 | 祖父法和基准法 | 祖父法和基准法 | 基准法为主。 |

分配原则 | 免费分配为主,有偿分配为辅。 | 全部免费,适时推行有偿分配。 | 免费分配为主,有偿分配为辅。 | 免费分配为主,有偿分配为辅。 | 免费分配为主,有偿分配为辅。 | 免费分配为主,有偿分配为辅。 | 初期全免费,逐渐提高拍卖比例,最后全拍卖。 |

资料来源:郑宇花,碳金融市场的定价与价格运行机制研究[D].中国矿业大学(北京),2016:29-51

2.2 碳资产价格影响因素分析

2.2.1能源价格和碳交易价格之间关系

碳交易价格收到很多因素影响,其中能源价格是其中重要的因素之一。魏一鸣等(2008)[1]研究了碳价格和能源价格之间相关系数关系,如下表:

表4.2碳价格和能源价格之间相关系数关系

电力 | 石油 | 煤炭 | 天然气 | |

碳价 一阶段 | -相关 (-0.3414) | +相关 (0.7830) | +相关 (0.0775) | -相关 (-0.6822) |

碳价 二阶段 | +相关 (0.5432) | +相关 (0.7678) | -相关 (-0.323) | -相关 (-0.7211) |

从表4.2可见能源价格和碳价格之间总体表现出的正相关关系并不是太强,虽然能源价格对碳价格波动存在一定影响力,但却不是影响碳价走势的主导因素。

2.2.2异质性环境对碳价格的影响

张中祥等(2021)[2]认为,在碳减排所涉及的领域里,涉及的行业越多,企业异质性也更大,减排企业的减排成本差距或许会更大,有利于在总的减排目标下降低总的履约成本。魏一鸣(2010)[1]等通过事件研究法研究说明,碳价格受到异质性环境的直接影响不是很大,可导致碳价格的变化没有规律性和预见性。

3.冶金行业为例进行减排成本分析

3.1 冶金行业低碳减排路径

曲如晓等(2009)[7]发现,能源结构和工艺结构的持续升级优化、节能减排技术不断提高和CCUS(固碳)技术应用这四个方面目前是全球在冶金方面处理低碳减排的最佳路径。

第一,能源结构升级。氢能作为最佳的低碳减排技术,相对传统使用焦炭燃煤作为还原剂效果更佳明显。

第二、工艺结构优化。目前传统的冶金业手段主要包括BF-BOF工艺、DRI-EAF等工艺技术,使用氢具有更低的能耗及碳排放强度,从而优化工艺结构。

第三、节能减排技术。据测算,如果我国国内冶金行业现在可以采取已经掌握的各项工艺的节能减排技术进行实际应用,整个冶金行业碳排放将从约900kg/t降低至约440kg/t,从而大大降低这个冶金工业体系内的碳排放度。

第四、CCUS(固碳)技术的利用。从成本控制和可操作性而言,固碳技术的利用是控制冶金业碳排放非常重要的技术保障。

3.2 冶金行业的减排成本

本研究采用汪昌云(2011)[6]Nordhaus 建立的以对数函数为基础的边际减排成本函数进行减排成本MACC曲线拟合:

MAC(R) = α + β·ln( 1-R)式中: MACC为边际减排成本;R为减排比例; α 和β为需要拟合的参数。

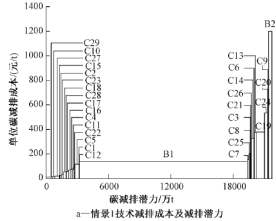

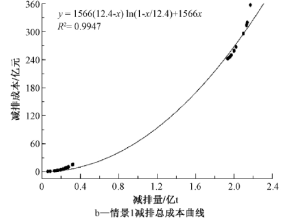

图5.2 冶金行业碳减排成本及减排潜力

蓝虹等(2022)[5]通过宝钢冶金项目进行模拟分析,设计了一个可以捕捉年排放量固定在80万吨碳冶金厂,从而推算在现有技术不同的推广比例下,预测各项减排技术的减排潜力及减排成本。图a中,通过不同的单位减排成本和对应的碳减排潜力值进行对应取样。图b中,用a图取样值和减排成本和减排量之间的线性关系体现的曲线出现正相关关系,由此看得出减排量越大,减排的边际成本越高。经过测算,我国冶金行业目前的平均减排成本约为232元/t。

4.碳价格与减排成本量化关系实证分析

4.1数据统计

由于全国CEA交易市场成立时间较短(2021年7月16日),且限于电力行业。本研究以上海环境能源交易所SHEA数据作为研究基础。该交易所的碳产品交易活跃,统计时间较长,数据可靠性、代表性较强。

本研究对上海环境能源交易所所记录的从2020年1月1日至2023年12月31日的连续成交日的SHEA交易量和成交金额进行数据统计,并计算每日成交的平均价格。研究假设,交易所每日成交的SHEA价格在当日变化较小,为当日平均价格。统计结果如下:

图6.1 2020-2023年上海环交所SHEA各年价格走势

资料来源:上海环交所数据整理

4.2实证分析

4.2.1研究假设

1.由于SHEA与CEA具有高度的价格关联性,且本研究重点仅为研究碳价格与减排成本的量化关系。因此,本研究以SHEA代表中国的综合碳价。

2.由于CCER的交易量与活跃度均与SHEA相差较远,因此本研究暂不考虑CCER对SHEA价格的影响因素。

3.本研究以冶金行业作为样本,研究其边际减排成本与碳价格的量化关系。冶金行业边际减排成本采用行业平均减排成本即232元/t。

4.由于技术减排具有可持续性的特点,因此根据会计法则减排成本将做摊销处理。

6.2.2模型简述

资本资产定价(CAPM)模型

本论文所采用的实证模型主要采用资本资产定价模型。资产的期望收益率就可以用下面的公式表示:

E[rs]=rf+βS*( E[rM]-rf)

资产组合的收益主要分为三个部分,1、贝塔收益;2、阿尔法收益;3、残留收益。其中3为随机变量,均值为0,可以暂时忽视。本论文涉及到碳价的测算主要采用该模型进行推导。

4.2.3模型推导

1.企业履约与减排成本平衡式

数量公式:履约量=实际排放量-技术减排量-配额量 (1)

成本公式:履约成本=0-减排成本-配额成本 (2)

履约成本=履约量*碳价格

减排成本=边际减排成本*减排量

配额成本=边际配额获取成本*配额量

履约量*碳价格=0-边际减排成本*减排量-边际配额获取成本*配额量

注释:其中实际排放量不需要投入成本,我国目前配额主要为免费分配也无需投入成本,所以均取值为0。

整理后:碳价格=0-(减排量/履约量)*边际减排成本-(配额量/履约量)*边际配额成本 (3)

2.代入资产定价模型

代入资产定价模型后:

P=0-(Cn/Pn)*MACC-(Qn/Pn)*ε (4)

P:碳价格;Cn:减排量;Pn:履约量Qn:配额量

MACC:边际减排成本

ε:边际配额成本

由于边际配额成本为0,因此模型可调整为:

P=-(Cn/Pn)*MACC (5)

由此可见,微观层面,在边际配额成本为0的情况下,碳价格主要受到边际减排成本、履约量、减排量三个要素影响,成正相关关系。

3.加入控排企业数量影响因素

随着控排企业数量增加,将会对碳资产需求量产生稀缺性影响,且影响与碳价格形成正相关关系。

P=-β*(MACC*R) (6)

R:为控排企业增长率;β:β=Cn/Pn

4.2.4分析过程

本研究采用一元回归模型分析碳价格(P)与边际成本及控排企业增长率的量化函数关系,即分析β值的特性。

1.碳价格数据样本

研究对上海环交所2020年1月至2023年12月的SHEA成交价格数据进行处理,取各月的平均值。数据整理如下:

1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | |

2019年 | 32.3 | 38.5 | 39.5 | 38.2 | 40.0 | 39.8 | 40.1 | 41.4 | 41.4 | 40.5 | 44.2 | 42.5 |

2020年 | 42.2 | 36.6 | 43.6 | 41.1 | 40.8 | 38.9 | 39.5 | 39.8 | 40.5 | 41.0 | 37.4 | 40.1 |

2021年 | 41.1 | 38.6 | 41.6 | 41.5 | 39.8 | 39.4 | 39.8 | 40.7 | 40.2 | 40.4 | 41.7 | 42.0 |

2022年 | 42.6 | 44.1 | 54.7 | 59.5 | 61.9 | 61.5 | 60.4 | 59.4 | 57.8 | 54.5 | 60.1 | 58.8 |

资料来源:上海环交所数据整理

2. MACC*R数据取值

控排企业数量:仅选择上海环交所纳入的冶金行业控排企业

边际减排成本:采用冶金行业边际减排成本,且根据假设技术减排有效期进行摊销。取值如下:

2019年 | 2020年 | 2021年 | 2022年 | |

上海冶金控排企业(家) | 10 | 10 | 11 | 15 |

边际减排成本(元/t) | 232 | 232 | 232 | 232 |

MACC*R | 39.9 | 39.9 | 43.9 | 54.4 |

资料来源:上海环交所数据整理

3.一元回归分析

使用Eviews,将SHEA对MACC*R进行回归。

研究发现,β呈现波动式分布,如图:

经研究发现,SHEA价格围绕着MACC*R曲线进行上下波动,且MACC*R曲线与各年度价格平均线耦合。红色曲线代表未来碳资产价格的走势,碳价曲线总是围绕红色曲线进行上下波动,从而可以通过对减排企业和减排成本的数量变化预测得到碳价波动的均值。

4.3分析结论

经实证分析发现,碳资产价格受控排企业边际减排成本及控排企业数量影响。从长期价格层面分析,碳资产价格(P)与控排企业边际减排成本与控排企业增长率的乘数(MACC*R)呈现函数关系,即:P=—(Cn/Pn)*(MACC*R)

价格波动围绕该乘数(MACC*R)曲线进行周期性波动,且该乘数曲线与价格平均线耦合。

5. 研究结论

目前而言,很多企业、公众对碳资产、碳金融领域还较为陌生,应该加大对社会公众和碳减排企业提供碳金融相关领域知识,提高公众对碳金融的了解和参与交易的积极性。可以建议政府给予碳金融市场的发展相关的政策支持,尤其是对参与碳金融交易的金融机构加以引导,鼓励碳金融机构设计不同信用结构、不同层级的碳金融工具,支持企业和公众参与到碳金融交易中去。另外,我国的双碳政策相关法律法规需要进一步健全,只有双碳法律的完善和依法执行,“有法可依,依法履约”才能真正行之有效的开展起来,各大控排企业才会主动通过碳交易完成履约动作,因此双碳法律体系的有效建立和执行将成为我国碳金融交易的重要基础。

随着我国碳金融交易市场的逐步完善,需要更加主动地获取碳交易数据,将我国制度性等特殊因素纳入碳金融定价机制进行统筹研究,进而开展定性定量研究,深入研究我国碳金融产品的合理定价机制,提高碳资产的管理能力,扩大碳资产的交易量,活跃我国碳金融市场。

参考文献

[1]魏一鸣.中国能源报告.碳排放研究[A].2008.

[2]张中祥;郝晓燕.资本资产定价模型理论及其应用探讨[J].中原工学院学报,2020.

[3]从荣刚;魏一鸣.碳金融与碳市场——方法与实证[A].科学出版社,2014.

[4]赵丽芳.我国碳金融交易产品影子价格研究[D].西北师范大学,2018.

[5]蓝虹;陈雅函.碳交易市场发展及其制度体系的构建[A].改革,2022.

[6]汪昌云;戴稳胜;张成思.金融计量学[M].北京:中国人民大学岀版社,2011,158-186.

[7]曲如晓;吴洁.碳排放权交易的环境效应及对策研究卩].北京师范大学学报(社会科学版),2009 (6):127-134.

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网 琼ICP备2021005105号