宁夏回族自治区石嘴山市 中国人民银行石嘴山市分行 邮编:753099

摘 要:本文采用我国8个省区2011-2019年的面板数据,运用PVAR模型对地区数字普惠金融与农村地区居民消费之间的关系进行了实证分析。结果显示农村居民消费与数字普惠金融发展存在双向因果关系,而提升农村居民收入有利于农村地区数字普惠金融发展。在实证分析的基础上,本文对农村地区数字普惠金融发展如何促进农村居民消费提出了简要政策建议。

关键词:数字普惠金融;农村居民消费

一、引言

党的二十大报告指出:全面推进乡村振兴,完善农业支持保护制度,健全农村金融服务体系。伴随着我国互联网行业的快速发展,人工智能、大数据等技术手段的广泛利用,数字普惠金融发展迅速。数字普惠金融旨在帮助长期以来被传统金融服务“忽视”的小微企业、农民、困难人群等,通过数字化信息技术以低成本、便捷的方式让这类群体也能享受到优质的金融服务。在推进乡村振兴建设中,需要数字普惠金融提供强有力的支撑,高质量发展农村数字普惠金融可以更好地支持农民创新创业、助推农村产业发展、促进农民消费升级和改善农村公共服务水平。推进数字普惠金融可有效克服农业农村投融资体系中长期存在的高交易成本、信息不对称和融资难等问题,对于助推乡村振兴、促进共同富裕、缩小城乡差距、共享优质服务等意义重大。

在新发展阶段,激活农村消费市场、促进农村消费升级、释放农村消费潜力已经成为畅通国内经济大循环和推动全体人民共同富裕的重要力量。无论是从现实对比看还是从理论潜力看,未来中国农村消费存在较大的发展升级空间,而随着金融科技以前所未有的高速发展,数字普惠金融从提高农村居民消费意愿、升级消费结构、完善基础金融配套基础设施三方面都大有可为。

二、文献综述

现阶段,国内学者针对数字普惠金融对居民消费影响的研究主要从总体宏观及区域宏观差异上两方面展开,一是从总体宏观层面来看,数字普惠金融通过有效缓解流动性约束、居民支付便利化、提高居民理财收入等方面,促进居民消费支出提升,这种促进作用与居民收入、受教育水平等因素紧密相关。比如何宗樾等通过数字普惠金融对居民消费结构的影响,进一步对消费领域细分,得出数字普惠金融能降低交易成本,对家庭食品、衣着类消费具有促进作用,但是对其他类消费促进作用并不显著。二是从区域宏观差异上来看,数字普惠金融会促进居民消费,且这种促进作用呈现区域化特征。例如甄静等人通过研究发现,数字普惠金融对消费扩容的影响呈现中、东、西部依次递减,而对消费升级的影响则呈现东、中、西部依次递减。但是针对区域的不同,也有学者得出不同的研究结论。

鉴于此,本文通过对区域性省际差异性开展分析,构建面板向量自回归模型,利用2011至2019年宁夏、山东、河南、陕西、山西、甘肃、内蒙古、四川黄河流域八省区的农村居民人均消费支出、农村居民人均可支配收入数据,同时利用北京大学数字金融研究中心2021年4月发布的数字普惠金融指数,对八省区的农村居民消费水平与数字普惠金融发展的关系进行实证检验,从而得出可借鉴的结论。

三、模型构建与数据来源

(一)数据来源及说明

为剔除2020年以后疫情影响,本文以2011年至2019年数据为样本,主要采用了2方面的数据:一是选取数字普惠金融发展指数(aggre),来源于北京大学数字金融研究中心2021年4月发布的数据。相关数据从数字金融覆盖广度、数字金融使用深度和普惠金融数字化程度等3个维度来构建数字普惠金融指标体系。目前数字普惠金融指数一共包含上述3个维度,33个具体指标,最终编制了中国内地31个省(直辖市、自治区)、337个地级以上城市(地区、自治州、盟等),以及约2800个县(县级市、旗、市辖区等)三个层级的“北京大学数字惠金融指数”,相关数据具有一定的研究意义。从收集整理的数据发展趋势来看,本文所研究样本所在省区的数字普惠金融指数都呈现增长趋势。

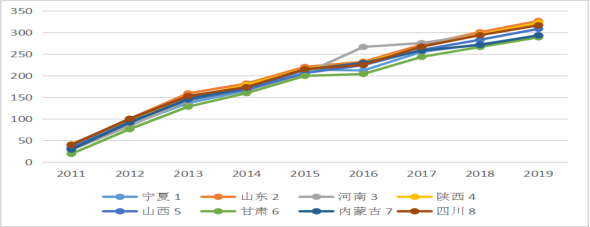

表1:八省区2011-2019年普惠金融发展指数

省区 时间 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

宁 夏 | 31.31 | 87.13 | 136.74 | 165.26 | 214.7 | 212.36 | 255.59 | 272.92 | 292.31 |

山 东 | 38.55 | 100.35 | 159.3 | 181.88 | 220.66 | 232.57 | 272.06 | 301.13 | 327.36 |

河 南 | 28.4 | 83.68 | 142.08 | 166.65 | 205.34 | 266.92 | 275.92 | 295.76 | 322.12 |

陕 西 | 40.96 | 98.24 | 148.37 | 178.73 | 216.12 | 229.37 | 266.85 | 295.95 | 322.89 |

山 西 | 33.41 | 92.98 | 144.22 | 167.66 | 206.3 | 224.81 | 259.95 | 283.65 | 308.73 |

甘 肃 | 18.84 | 76.29 | 128.39 | 159.76 | 199.78 | 204.11 | 243.78 | 266.82 | 289.14 |

内蒙古 | 28.89 | 91.68 | 146.59 | 172.56 | 214.55 | 229.93 | 258.5 | 271.57 | 293.89 |

四 川 | 40.16 | 100.13 | 153.04 | 173.82 | 215.48 | 225.41 | 267.8 | 294.3 | 317.11 |

图1:八省区2011-2019普惠金融发展指数趋势图

从上述数据可以看出:本文研究样本的八省区在经历了早期的高速发展后,数字普惠金融发展速度近几年有所放缓,但仍然维持了一个可观的增速,特别是新冠肺炎疫情之后,数字普惠金融服务依然呈现增长态势,证明在中国中西部的数字普惠金融事业进入了深度拓展的新阶段,由于地区发展不均衡的问题,近几年增速有所放缓,未来差异能否进一步缩小,主要取决于地区差异能否进一步缩小。

二是借鉴参考现有文献研究结果,本文选取农村居民人均消费(consume),农村居民人均收入(income)两个指标,对地区性数字普惠金融发展与农村人均消费、农村居民人民收入之间的动态关系进行实证研究。

本文所用到数据均由八省区省级统计局发布的《统计年鉴》、北京大学数字金融研究中心发布的普惠金融发展指数整理得来。

(二)基准模型构建

本文建立的 PVAR 模型如下:

![]() (1)

(1)

其中,![]() 是一个包含M个可观测变量组成的M*1向量,本文基准模型代表3个变量{农村居民人均消费(consume),农村居民人均收入(income),普惠金融发展指数(aggre)}的列向量,M值取为3,i代表地区,t代表年份,

是一个包含M个可观测变量组成的M*1向量,本文基准模型代表3个变量{农村居民人均消费(consume),农村居民人均收入(income),普惠金融发展指数(aggre)}的列向量,M值取为3,i代表地区,t代表年份,![]() 表示不可观测的个体固定效应,

表示不可观测的个体固定效应,![]() 表示不可观测的时间效应,

表示不可观测的时间效应,![]() 为M*M个滞后期不同的变量的待估系数组成的矩阵,

为M*M个滞后期不同的变量的待估系数组成的矩阵,![]() 表示随机误差项。为缩小数据之间的绝对差异,避免极端值产生的影响,分别对3个变量进行取对数处理。

表示随机误差项。为缩小数据之间的绝对差异,避免极端值产生的影响,分别对3个变量进行取对数处理。

四、实证检验结果与分析

(一)单位根检验

在面板数据和序列数据中,如果存在单位根,会产生伪回归的情况,所以本文首先对各变量以对数形式进行单位根检验,以确定各变量的对数形式的平稳性。本文采用LLC检验和IPS检验,对lnconsume、lnconsume、lnaggre三个变量进行单位根检验,检验结果如表2所示。

表2:llc检验结果

变量 | statistic | P-value | |

lnconsume | Unadjusted t | -14.4745 | |

Adjusted t* | -12.5570 | 0.0000 | |

lnincome | Unadjusted t | -11.0034 | |

Adjusted t* | -7.7735 | 0.0000 | |

lnaggre | Unadjusted t | -15.0747 | |

Adjusted t* | -13.2952 | 0.0000 | |

表3:ips检验结果

变量 | statistic | P-value | |

lnconsume | W-t-bar | -3.3925 | 0.0003 |

lnincome | W-t-bar | -3.4454 | 0.0003 |

lnaggre | W-t-bar | -5.7117 | 0.0000 |

通过LLC和IPS检验得知,lnconsume、lnconsume、lnaggre三个变量均在1%显著性水平下平稳,所以三个变量均为平稳变量。

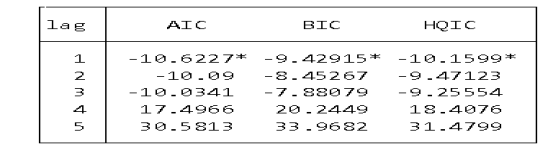

(二)确定滞后阶数

建立PVAR模型应选择正确的滞后阶数,本文根据AIC、BIC、HQIC准则确定最优滞后阶数,以能够使得PVAR模型能够正确反映变量之间的动态特征。滞后阶数估计结果如表4所示,确定最优滞后阶数为1阶。

表4:滞后阶数估计结果

*表示根据信息最小准则选择的最优滞后阶数。

*表示根据信息最小准则选择的最优滞后阶数。

(二)格兰杰因果检验

分析八省区数字普惠金融与农村居民消费之间关系,应当首先判断数字普惠金融的发展是否是促进农村居民消费的原因,或者农村居民消费水平的提升是否会引起数字普惠金融发展水平的变化,所以本文采用格兰杰因果检验进行分析,结果见表5。

表5:格兰杰因果检验结果

原假设 P值 结论 |

Lnconsume不是lnaggre的原因 0.0000 拒绝原假设 Lnaggre不是lnconsume的原因 0.2795 接受原假设 Lnincome不是lnaggre的原因 0.0000 拒绝原假设 Lnaggre不是lnincome的原因 0.0000 拒绝原假设 Lnconsume不是lnincome的原因 0.0000 拒绝原假设 Lnincome不是lnconsume的原因 0.0000 拒绝原假设 |

根据格兰杰因果检验,八省区农村普惠金融指数不是农村居民人均消费的格兰杰因果检验被接受以外,其余均被拒绝。表明了数字普惠金融指数对农村居民人均消费支出存在双向格兰杰原因,八省区普惠金融数字的发展会对农村居民人均消费支出产生影响,同时八省区农村居民人均消费支出也会对普惠金融发展指数产生影响,即数字普惠金融的发展有利于促进农村人均消费的提升,但是不能促进农村人均收入的增加。

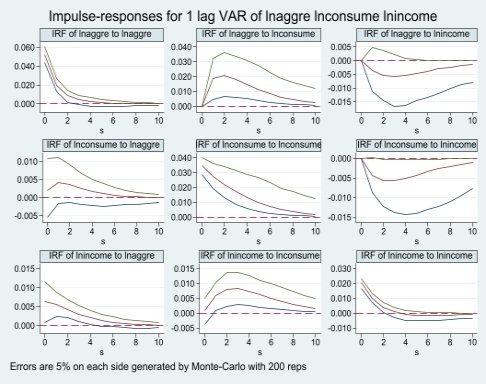

(三) 脉冲响应函数分析

为了更加直观的分析三个变量之间的关系,本文得到三个变量之间的脉冲响应函数估计,以此分析三个变量之间的动态关系,脉冲响应结果如图2所示,横轴代表追溯期数,这里为10;纵轴表示因变量对各变量的响应大小,实现表示响应函数曲线,上下两条虚线代表两倍标准差的置信区间。

图2:脉冲响应图

从上图可以看出,数字普惠金融指数一个单位的正向冲击对农村居民消费的影响在第2期的影响达到最大,之后逐渐趋向零,表明数字普惠金融的发展对提升农村居民人均消费具有长期作用,同时,农村居民消费的提升,也对促进了数字普惠金融的发展,两者存在双向因果关系。而农村居民人均收入的增加,对数字普惠金融存在长期支持作用,表明提升八省区农村居民收入有利于数字普惠金融的发展,提升农村居民收入与数字普惠金融发展存在单向刺激关系,可能与本文所取中西部地区样本有关,由于样本地区缺乏数字普惠金融发展的经济环境和市场,农村居民受教育程度低,缺乏对数字技术的合理认知,所以数字普惠金融对增加收入、生活水平改善程度极为有限。

五、政策启示

一是因地制宜地制定符合区域数字普惠金融发展策略。我国数字普惠金融在各地的普及程度、减贫效果不尽相同,应制定符合本区域发展现状的方针策略,对于中西部地区需要提升数字普惠金融在农村地区的覆盖广度,增设机构,降低金融服务的门槛,使农村居民可以享有数字普惠金融的发展成果,促进增收,以减少城乡收入差距。

二是提升数字普惠金融的服务深度。加大配套资金投入力度,推动数字基础设施的建设,尤其是农村边远地区、边缘地带的通信基础设施,实现互联网、移动通信和移动互联的广覆盖面甚至全覆盖,提升数字金融服务产品创新,提高数字普惠金融服务效率和质量。

三是加强农村居民金融素养。农村居民作为数字普惠金融的的出发点和落脚点,提升自身的金融素养是数字普惠金融助力农村农民共同富裕的关键所在,基层人民银行应发挥“牵头抓总”作用,通过宣讲、培训以及发放宣传册等“送教上门”方式,提高农民自身的金融素养,增强农民对数字普惠金融的理性认知。

四是进一步发展农村社会信用体系和全国城乡个人与企业征信体系,改善社会信用环境。发展农村数字普惠金融有利于改善农村信用环境,缓解融资中的信息不对称问题,发展农村社会信用体系和全国城乡个人与企业征信体系有利于提高农村金融机构支持新型农业经营主体发展的意愿,进一步缓解新型农业经营主体融资难、融资慢、融资贵等问题,从而反向推动农村数字普惠金融发展。

参考文献:

[1]何宗樾,宋旭光.数字金融发展如何影响居民消费[J].财贸经济,2020(8):65-79.

[2]郭华,张洋,彭艳玲,等.数字金融发展影响农村居民消费的地区差异研究[J].农业技术经济,2020(12):66-80.

[3]易行健,周利.数字普惠金融发展是否显著影响了居民消费:来自中国家庭的微观证据[J].金融研究,2018(11):47-67.

[4]张勋,杨桐,汪晨,等.数字金融发展与居民消费增长:理论与中国实践[J].管理世界,2020(11):48-63.

[5]黄凯南,郝祥如.数字金融是否促进了居民消费升级?[J].山东社会科学,2021(1):117-125.

[6]颜建军,冯君怡.数字普惠金融对居民消费升级的影响研究[J].消费经济,2021(2):79-88.

[7]李凌寒.金融支持、扶贫政策与农民致富增收的关联性研究[J].长沙大学学报,2020(2):142-146.

[8]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014(5):731-745.

[9]徐小晴,陈曦.民资地区数字普惠金融发展与农村居民消费[J],吉林金融研究,2021(8):63-66.

[10]甄静.数字化支付对我国农村居民消费的影响机理及区域差异——基于农村电商发展的中介效应[J],商业经济研究,2021(17):135-139.

![]()

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号